2022年8月4日 ,阿裏公布新季度的財報,總體來看,本季度阿裏的財報只是符合市場的悲觀預期,C端業務在疫情及競爭的影響下持續放緩,但最讓人憂慮的還是B端業務,畢竟B端業務被視爲C端業務之後,國內互聯網巨頭的下一個星辰大海。然而作爲B端業務的重要承載—阿裏雲,本季度收入連續三個季度環比下滑,同比增速更是創了新低,僅僅只有10%左右。我們不禁疑惑,阿裏的B端業務未來走向到底如何?

接下來,我們具體展开分析:

季度財報分析:C端業務持續放緩,B端業務壓力加大

6月份季度,集團收入爲2,055.55億元(人民幣,下同),同比幾乎不增長。截至2022年6月30日止的12個月,有超過1.23億名年度活躍消費者每人在淘寶和天貓上消費超過10,000元;相比於過去12個月,約有98%繼續保持活躍。截至本季度止,集團有2,500萬名88VIP會員,每名會員的年平均消費額爲超過57,000元。

本季度,非公認會計准則淨利潤同比下降30%至302.52億元,非公認會計准則攤薄每股美國存托股收益同比下降29%至11.73元。經調整EBITDA(一項非公認會計准則財務指標)同比下降15%至411.14億元。經調整EBITA(一項非公認會計准則財務指標)同比下降18%至344.19億元。

分業務情況:

(1)商業的收入主要來自中國零售市場、高鑫零售、盒馬、1688.com、Lazada、速賣通、Alibaba.com、菜鳥物流服務及本地生活服務。

(2)雲計算收入主要由提供彈性計算、數據庫、存儲、網絡虛擬化服務、大規模計算、安全、管理和應用服務、大數據分析、機器學習平台及物聯網等服務所產生。

(3)數字媒體及娛樂收入主要來自優酷、阿裏影業以及其他娛樂業務。

(4)創新業務及其他收入主要來自高德、天貓精靈及其他創新業務。其他收入亦包括自螞蟻集團及其關聯方收取的中小企業貸款年費。

(5)自 2021 年 4 月 1 日起,阿裏巴巴把釘釘業務的業績由創新業務及其他分部重分類至雲計算分部。

分業務來看,核心商業增速放緩嚴重,尤其是客戶管理部分的收入同比下跌10%,本地服務、數字媒體與娛樂、菜鳥物流及創新業務表現也比較差,雲計算增速也嚴重放緩至10%左右的增速,創下多年最差表現。

• 核心商業:放緩嚴重,客戶管理收入同比大跌10%,創下近年來最低增速

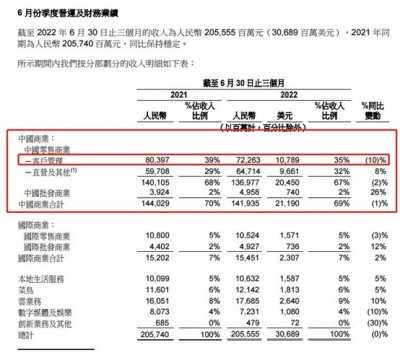

本季度,中國商業分部收入爲1,419.35億元,同比負增長,創下多年最差表現。盡管受新冠肺炎疫情帶來的短期挑战,淘寶和天貓的消費者繼續實現高留存率,尤其是消費能力較高的消費者。5月下旬,隨着物流運力正常化,加上商家和忠實消費者大力支持天貓618理想生活狂歡季(天貓618)的推動下,集團看到GMV正在恢復。天貓618實現了支付GMV同比正增長,集團也看到88VIP用戶的購买力非常強勁。

中國零售商業業務項下的「其他」收入爲人民幣551.32億元,相較2020年同期的人民幣261億元同比增長111%,該增長主要來自合並高鑫零售,以及如天貓超市及盒馬的直營業務的貢獻所驅動。

• 跨境及全球零售商業:Lazada也陷入到增速放緩的窘境中

• 國際商業分部季度收入同比增長2%至154.51億元。

• 國際零售商業業務包括Lazada、速賣通、Trendyol和Daraz。國際零售商業業務於本季度收入爲105.24億元;本季度,Lazada在東南亞的訂單錄得10%的同比健康增長。由於該地區解除新冠肺炎疫情限制,线下渠道購物活動恢復正常,訂單同比增長放緩。通過繼續專注運營效率提升,Lazada於本季度實現虧損環比和同比的收窄。另外,於本季度,Trendyol整體訂單同比增長46%。爲了更好地服務主要的消費客群,Trendyol繼續投入,並擴展到高頻的本地生活服務業務。截至2022年6月30日,Trendyol通過其市場平台服務超過22.5萬商家。

• 國際批發商業業務方面,本季度收入同比增長12%至49.27億元,增長主要來自與跨境業務相關的增值服務收入的增長。Alibaba.com完成的交易額同比增長16%,主要受惠於工業品交易的穩健增長。

• 菜鳥物流服務

菜鳥分部於本季度(抵消跨分部交易的影響後)的收入同比增長5%至121.42億元,主要增長來自向中國零售商業業務提供的物流履約解決方案和增值服務的收入增長。本季度,菜鳥總收入中有70%來自外部客戶。在中國,菜鳥持續拓展增值服務,包括送貨上門服務,以及通過菜鳥驛站來提升消費者體驗,與中國商業業務相輔相成。截至2022年6月30日,約有70%的菜鳥驛站能夠爲消費者提供送貨上門服務(不包括農村地區及大學等)。

菜鳥持續透過加強端到端的物流能力來拓展其國際物流基建,其中包括eHubs、幹线、分揀中心以及最後一公裏派送網絡。於2022年7月,菜鳥有一個新國際分揀中心在以色列投入服務,使得菜鳥的海外分揀中心總數增至10個。爲改善全球消費者的配送體驗,菜鳥繼續進行能力建設和投入,並豐富對跨境商家的價值主張,例如於本季度增加智能櫃的能力,並進行補強性收購,增強在歐洲最後一公裏的配送能力。截至本季度止,菜鳥在歐洲有超過7,700個智能櫃投入服務。

• 本地生活服務

本地生活服務分部季度收入同比增長5%至106.32億元;受到新冠肺炎疫情反復及防疫措施所影響,本季度整體訂單量同比減少5%。“到家”業務之中,餓了么繼續專注於战略城市改善用戶留存及運營效率,並提升非餐配送服務的增長;本季度餓了么的非餐配送訂單錄得穩健增長。本季度,餓了么的單位經濟效益爲正數,主要由於平均訂單金額同比提升,以及持續專注優化用戶獲取的投入及降低每單派送成本所帶動。

“到目的地”業務(包括高德及飛豬)方面,高德於6月份錄得強勁增長,高德日均活躍用戶達到超過1.2億的新高,主要由於新冠肺炎疫情的影響有所紓緩,以及不斷豐富本地內容和服務所帶動,讓高德用戶能夠發掘、連系和到訪本地商家;而高德的訂單亦增長強勁。

• 雲計算

本季度,阿裏雲的表現成爲2C以外最讓人擔憂的地方,阿裏雲本季度收入僅僅增10%,不僅連續三個季度環比下滑,增速更是創下了多年新低。

雲業務分部季度收入(抵消跨分部交易的影響後)同比增長10%至176.85億元。阿裏雲分部的收入同比增長反映整體非互聯網行業的增長復蘇,主要由金融服務、公共服務,以及電訊行業所驅動。於本季度,來自非互聯網行業的客戶收入佔阿裏雲總收入(抵消跨分部交易的影響後)的53%,較去年同期上升超過5個百分點。本季度,雲業務的經調整EBITA(一項非公認會計准則財務指標)爲2.47億元,主要由於集團加大對技術的投入。

• 數字媒體及娛樂:同比下跌10%,業務全面放緩

數字媒體及娛樂分部於本季度收入爲72.31億元。本季度,優酷的日均付費用戶規模同比增長15%,主要受到優質內容及來自88VIP會員計劃的持續貢獻所帶動。優酷通過審慎投資於內容及制作能力,持續改善營運效率,從而達致本季度虧損爲連續五個季度同比有所收窄。

阿裏巴巴季報總結:

阿裏發布了6月份季度的業績,總體來看,收入整體努力做到了持平,經營利潤同比下降19%至249.43億。經調整後EBITDA同比下降18%。從利潤角度來看,同比依舊不太好,但是環比改善很明顯。調整後EBITDA利潤率從上個季度的8%上漲到了這個季度的17%。

所以這個季度,硬是要找阿裏財報的亮點的話,那么就只有成本控制做的非常好這一項的,然而控制的方式是通過裁員來進行的,裁員近萬人。

針對幾個主要業務展开:

• 核心電商業務GMV單個位數下滑,客戶管理收入同比下降10%

GMV角度來看,4月份和5月份因爲供應鏈和物流中斷導致GMV都有高個位數下滑,其中5月份下滑幅度比較明顯。然後6月份逐步回復,在618期間實現了GMV的同比正增長,這裏要注意本次618比去年的618時間要長,所以客觀來說本次618只能說同比持平吧。但是這個本身就是在市場預期當中,並且電商已經算是回復的比較好的行業了。

核心在於看三季度的修復情況,這個需要從公司的電話會管理層回答裏去挖掘。

“7月份以後,經營情況相比6月份仍在逐步恢復中,服飾、消費電子受影響較大的品類相比前幾個月有改善”

“消費支出佔可支配收入的佔比也很重要,2022年上半年這個數字是64%,2021年是69%,有明顯下降,城鎮收支比下降比農村更大。”

“消費變化趨勢和商家投入的意愿度歷來是正向的,特別在這個經濟困難的時候,商家經營意愿更強”

從張勇的回答來看,7月份他們觀測到的是GMV繼續在修復,但是因爲消費支出佔比在下降,以及今年我們從宏觀層面看到的可支配收入也會下降,所以整體的GMV修復情況還是不太樂觀。但是同樣的在這樣的情境下,商家的投入在擴大,這裏具體應該說得是直通車之類的廣告投放支出。

活躍买家已經達到了10億後,公司不再透露活躍买家數量,而是更多的強調如何將用戶分層,並且服務好客戶,賺他們更多的錢。所以本次財報給出了88VIP的購买力,以及高消費購买力人群的情況。

其中,88VIP有2500萬,平均年消費額超過57000元,相當於一年貢獻了總的GMV1.425萬億,佔天貓整體年GMV7萬億裏面的超過20%。核心會員的粘性和消費力着實非常強,這是天貓和淘寶的核心壁壘。

年消費超過10000元的活躍买家超過1.23億人,其中粘性高達98%,天貓和淘寶在消費者心智裏還是佔據非常強的主導型。

同樣的,在中低端消費領域,通過淘特,6月份季度裏M2C商品產生的GMV同比增長超過40%。本季度通過優化用戶補貼、提高消費者的平均消費,虧損環比和同比都大幅收窄。

從阿裏的本次季度來看,咱們國內也跟美國類似,消費從原本的金字塔型走向了M型,原本主要的中產階級消費开始向兩端分化,成爲了88VIP的高端消費粘性特別高以及淘特爲代表的低端消費同比高增長。

• 海外收到俄烏影響不小,其他地區增速還行

國際商業業務是阿裏接下來的另一個看點,但是本次財報有一些比較詭異的數據。整體訂單數量同比下降4%,但是lazada東南亞訂單錄得10%、Trendyol整體訂單同比46%。那就是說速賣通不行。

然而我們知道速賣通很大的比例是在俄羅斯,那么是不是真的俄烏問題導致速賣通在俄羅斯的業務進展的非常不順利,甚至受損嚴重?從財報上看到是因爲俄烏衝突導致物流中斷。這裏保持懷疑,但是至少海外業務其他地區進展不錯。

• 成本端改善,利潤超預期

本次阿裏財報的亮點就只有利潤率超預期,前文我們說到利潤超預期主要是公司再堅定落實降本增效的目標。增效因爲大環境問題有點難,但是降本確實做的不錯。

員工人數從上個季度的25.49萬下降到了6月份季度的24.57萬。銷售費用率下降了1%,行政費用上漲主要是因爲員工遣散費用。環比來看,成本率因淘菜菜和本地生活等成本管控優秀下降,銷售費用率下降,研發費用率下降了1%,最終經調整後EBITDA利潤率環比改善明顯,從上個季度的8%上升到了17%。

總結來看,阿裏的業績比較具備代表性。整體電商修復的還行,但是對下個季度的展望並沒有大家期望看到的那么樂觀,正如可能下半年整體宏觀並沒有大家原先預期穩增長手段強發力後的結果那么好。民營雲計算公司的增速將會進一步下滑。本地生活服務客單價提升,UE改善,但是下個季度疫情反復還是讓收入端增速很難得到回復。海外業務因地緣政治關系等,部分地區受損,但是中國公司出海還是很猛,一些沒有政治因素的地區增速還是不錯。

• 阿裏雲增速進一步下降,第二增長曲线邏輯受損

阿裏雲收入增速再一次下降到同比增長10%。而且去年同期其實字節已經开始收到非商業因素而不再使用阿裏雲了,所以該季度的字節的影響不再像此前幾個季度那么高。在這樣的情況下只錄得10%的收入增速,着實讓人非常疑惑。

從雲計算的下遊兩類客戶來看,互聯網行業上雲是比較積極的,但是因爲整體消費趨弱以及各類監管問題整個互聯網行業都在收縮降本增效,所以這個下遊很涼。

另一類下遊是非互聯網行業,本季度阿裏披露了非互聯網行業收入佔比提高了5%至53%,確實滲透率在提高。但是我們知道,非互聯網行業的數字化轉型本身難度比較大,並且目前還有錢和精力轉雲的,大部分是國企和央企,民企現在自己可能都不太容易活得下去了。

而國企和央企,現在在數據安全等新的監管要求下,不太容易使用阿裏雲,而是轉去使用國資雲和移動雲或者天翼雲。

言財君,通過查閱中國聯通最新公布的半年報,找尋潛在的蛛絲馬跡。對於中國聯通來說,截取中報裏面的一段表述:

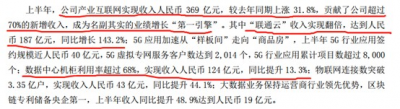

“上半年,公司產業互聯網實現收入人民幣369億元,較去年同期上漲31.8%,貢獻了公司超過70%的新增收入,成爲名副其實的業績增長“第一引擎”。

其中“聯通雲”收入實現翻倍,達到人民幣187億元,同比增長143.2%;5G應用加速從“樣板間”走向“商品房”,上半年5G行業應用籤約規模近人民幣40億元,5G虛擬專網服務客戶數達到2,014個,5G行業應用累計項目數超過8,000個;數據中心機櫃利用率超過68%,實現收入人民幣124億元,同比提升13.3%;物聯網連接數突破3.35億戶,實現收入人民幣43億元,同比提升44.1%;大數據業務保持運營商行業領先優勢,區塊鏈專利儲備央企第一,上半年收入同比提升48.9%達到人民幣19億元。”

對比聯通雲與產業互聯網,折當下阿裏與騰訊的無奈,2B邏輯在當下正大打折扣,這是最讓人憂慮的地方。因此阿裏雲未來的邏輯,有點難,能夠多大的受益於中國整個商業的數字化轉型浪潮,我們還需要進一步觀察,判斷各家大型IaaS在整個浪潮中所扮演的角色有沒有變化。

從阿裏的業績能多少看到整個中國平台經濟的二季度業績和三季度展望。整體不算太過樂觀,因此不建議在這個位置配置平台經濟公司。

若強行要進行選擇的話,依舊保持老觀點,持有電商佔比高或者電商業務是公司增速主要來源的公司。

- 阿裏巴巴(BABA)

- 阿裏巴巴-SW(09988)

- 恆生指數(HSI)

- 恆生科技指數(HSTECH)

- 拼多多(PDD)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏巴巴,2B端的長邏輯還在嗎?

地址:https://www.breakthing.com/post/12493.html