雙管齊下

大佛聊互聯網金融已關注

Share點贊Wow

Added to Top StoriesEnter comment

Video Details

加息與縮表向來都是相輔相成的關系,反之降息擴表亦然。

縮表實際上就是縮減資產負債表,對漂亮國來說,資產就是美聯儲從市場上購买的美國國債、MBS(抵押支持債券)等,負債則是美聯儲發行的主權貨幣以及銀行儲備金等。資產負債兩者同增同減,用發行貨幣的負債來購买國債等資產,錢就這樣被放出來,這一過程資產負債同時增加,這就是擴表;把持有的資產賣出來收回貨幣,貨幣流動性因此被收緊,資產負債同時減少,這就是縮表。

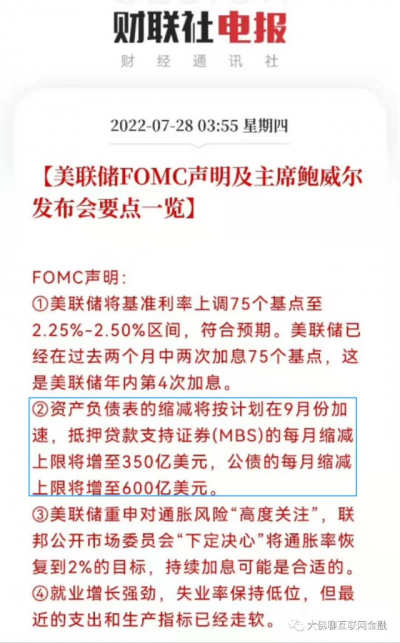

如果說加息是通過提高利率增加借錢的成本來抑制需求,那縮表就是通過賣出資產收回現金來減少市場上的貨幣供給。兩者雖然着力點不同但都是貨幣調節的工具,都會導致市場上貨幣緊縮。 一般來說,縮表前美聯儲會減少或放緩購債,也就是市場上所說的taper(縮債),這樣並非是減少資產負債,而是減少貨幣投向以及放緩資產擴張的速度。這一輪的taper從2021年11月开始,美聯儲將每月資產購买規模減少150億美元,直到今年年中結束。所以直到今年4月份,美國資產負債表依舊保持上漲狀態,4月中旬到達頂峰,總共8.965萬億美元的規模,這個數據在“衣情”前還是4萬億多一點,美聯儲不斷放水刺激經濟下,美國資產負債表規模擴大了一倍有余。  爲應對高通脹,taper過後就是加息,今年3月美聯儲首次加息,截至目前今年已加息4次,共計225個基點,與此同時縮表計劃也提上日程。5月初,美聯儲宣布從6月1日起進行縮表計劃,前3個月爲過渡期,每月縮表475億美元,其中包括300億美元的國債和175億美元的MBS,過渡期後提升至每月950億美元,其中600億美元國債和350億美元MBS。據預測這次縮表可能持續三年之久,縮表規模在2.5萬億美元左右。

爲應對高通脹,taper過後就是加息,今年3月美聯儲首次加息,截至目前今年已加息4次,共計225個基點,與此同時縮表計劃也提上日程。5月初,美聯儲宣布從6月1日起進行縮表計劃,前3個月爲過渡期,每月縮表475億美元,其中包括300億美元的國債和175億美元的MBS,過渡期後提升至每月950億美元,其中600億美元國債和350億美元MBS。據預測這次縮表可能持續三年之久,縮表規模在2.5萬億美元左右。  所以一般美聯儲貨幣收緊路徑是taper→加息→縮表,其中taper和縮表都是調整資產負債表規模。 縮表又分爲主動縮表和被動縮表,主動即主動賣出所持有的資產,被動即對到期債券不續做,而美聯儲通常被動縮表模式。從6月縮表以來,美聯儲資產負債表從8.965萬億降到了8.875萬億,兩個月的時間縮減了大概900億,和計劃縮減量相差不大。

所以一般美聯儲貨幣收緊路徑是taper→加息→縮表,其中taper和縮表都是調整資產負債表規模。 縮表又分爲主動縮表和被動縮表,主動即主動賣出所持有的資產,被動即對到期債券不續做,而美聯儲通常被動縮表模式。從6月縮表以來,美聯儲資產負債表從8.965萬億降到了8.875萬億,兩個月的時間縮減了大概900億,和計劃縮減量相差不大。  开始縮表當月美股三大指數從6月7日起的一周內跌了近10個點,之後又开始上漲,相比之下債市因美聯儲這個最大买家離場波動就比較劇烈了。

开始縮表當月美股三大指數從6月7日起的一周內跌了近10個點,之後又开始上漲,相比之下債市因美聯儲這個最大买家離場波動就比較劇烈了。

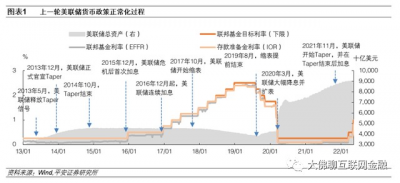

從上一輪縮表來看,前因還是08年後的寬松ZC將美聯儲資產負債表推高到了4.486萬億美元。貨幣轉向第一步先縮債,2013年底开始縮債2014年10月結束;第二步加息,2015年12月开啓加息,2018年年底結束;第三步縮表,2017年10月开始縮表,先是每月縮減100億,最高增至過每月500億美元,直至2019年8月結束,資產負債表規模縮減至3.786萬億,往後走就是又一輪降息擴表周期。這輪縮表,美股三大指數在2018年9月到2019年年初大概跌了1/5,不過之後又繼續上漲。

從上一輪縮表來看,前因還是08年後的寬松ZC將美聯儲資產負債表推高到了4.486萬億美元。貨幣轉向第一步先縮債,2013年底开始縮債2014年10月結束;第二步加息,2015年12月开啓加息,2018年年底結束;第三步縮表,2017年10月开始縮表,先是每月縮減100億,最高增至過每月500億美元,直至2019年8月結束,資產負債表規模縮減至3.786萬億,往後走就是又一輪降息擴表周期。這輪縮表,美股三大指數在2018年9月到2019年年初大概跌了1/5,不過之後又繼續上漲。

上一輪加息縮表周期战线拉得很長,且加息和縮表計劃都相對溫和,相比之下這輪緊縮周期就比較激烈了,主要還是這次通脹水平和資產負債表規模較之前都高太多,若高通脹還得不到緩解,加息縮表也就停不下來。

上一輪加息縮表周期战线拉得很長,且加息和縮表計劃都相對溫和,相比之下這輪緊縮周期就比較激烈了,主要還是這次通脹水平和資產負債表規模較之前都高太多,若高通脹還得不到緩解,加息縮表也就停不下來。

當每月縮表提升至950億美元,每月市場上錢減少近1000億美元,流動性方面肯定會減弱,短期內股市也會受到一定程度的影響,不過長期來看大家都有一定預期了,消化的差不多後,影響也就有限了,不過較平時肯定是賺錢難度升級。

總之在美聯儲加息縮表下,上策是與高風險資產保持距離;中策是觀望高風險資產;下策就是對着高風險資產滿倉幹資產。

關注我們:大佛聊互聯網金融 。

關注我們:大佛聊互聯網金融 。

溫馨提示:轉載敬請注明原創作者及文章出處 。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:雙管齊下

地址:https://www.breakthing.com/post/12745.html