作者 | 伯懿

來源 | 債市觀察

美元債的漲跌,已經成爲一家房企風險的晴雨表。就在近日,港交所上市的一家房企景瑞控股(1862.HK)6只高息美元債开啓了暴跌模式,收益率排在未暴雷房企美元債前列,甚至超過多只已經違約的美元債收益率。

不但遭遇資本的逃離,事實上,景瑞控股短期債務壓力不容小覷。2022全年,其債券和信托到期總計規模61億元,加上“明股實債”及表外負債,在去年300億的“小目標”愿望沒能實現下,景瑞控股能否覆蓋即將到期的債務呢?

01

全部存續高息美元債持續暴跌

資料來源:Wind

資料來源:Wind而目前景瑞控股全部存續美元債持續暴跌,收益率更是創下新高。

據DM顯示,以2022年3月11日到期的美元債爲例,1月20日,債券淨價52.25美元,較上一個交易日暴跌15.77%,收益率664.4872%;此後延續下跌趨勢,在25日該債券淨價38.75美元,較上一個交易日下跌7.3%,收益率更是提升至1179.5402%。該美元債短短5日暴跌近四成。

無獨有偶,景瑞控股其余5只美元債情況類似。

2021年11月22日,標准普爾確認景瑞控股長期發行人信用評級爲B,其未償美元優先票據的長期發行評級爲B-,評級展望從穩定調整爲負面。受評級下調的影響,景瑞控股的美元債遭遇大幅下跌。

2022年1月25日,穆迪又將景瑞控股的企業家族信用評級從B2下調至B3,展望維持負面。下調評級反映出由於融資渠道減少,以及未來12-18個月大量債務到期,景瑞控股的運營狀況減弱,再融資風險增加;負面前景反映出在未來6-12個月內,景瑞控股解決債務到期問題的能力存在不確定性。

02

2022年信托、債券到期規模近61億元

據用益信托網顯示,2021年以來,景瑞控股及下屬公司發行的以“景瑞”命名的信托計劃就有13筆,規模爲幾千萬元、幾億元不等,合計融資超14.5億元。

資料來源:用益信托網

其中:長安信托發行的10期“長安權-景瑞債集1號集合資金信托計劃信托計劃”合計融資金額2.6億元;愛建信托發行的“景瑞金華武義項目集合資金信托計劃”融資金額4.5億元;浙金信托發行的“匯業511號華遠景瑞天津海藍城集合資金信托計劃”融資金額2.41億元;XX信托發行的“AQ596號(景瑞時光裏)集合資金信托計劃”融資金額5億元。

此前2020年12月,僅愛建信托發行的“愛建共贏-景瑞常州項目集合資金信托計劃”融資金額就高達12億元。

截至目前,景瑞控股信托融資規模合計逾30億元,融資期基本上在18個月至24個月,近18億元信托融資將在2022年下半年陸續到期。

除信托融資外,景瑞控股還通過境內唯一的物業开發平台景瑞地產(集團)有限公司(“景瑞地產”)發行境內債進行融資。

據企業預警通顯示,景瑞地產目前存續2只境內債,包括私募債“19景瑞01”和公司債“21景瑞01”,余額分別爲5億元和13.5億元,期限分別爲“3+2”、“2+1”。也就是說,2022年下半年景瑞控股還將面臨5億元私募債回售的壓力。

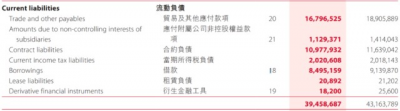

據2021年半年報顯示,景瑞控股流動負債高達394.59億元,佔總負債的59%,債務期限結構偏短期,其中貿易及其他應付款項167.97億元、合約負債109.78億元和借款84.95億元。 資料來源:景瑞控股2021年半年報

資料來源:景瑞控股2021年半年報

景瑞控股還被市場質疑存在大量“明股實債”及表外負債。據其2021年半年報顯示,景瑞控股的少數股東權益爲49.88億元,佔所有者權益比例接近45%,而同期少數股東損益只有7046億元,佔淨利潤的比例不足20%,“明股實債”現象嚴重。

此外據“一號地產”報道稱,多個信托融資計劃的融資方未出現在景瑞控股2020年年報的子公司名單中,也就是說這部分的債務被移出了表外。其中僅“愛建共贏-景瑞無錫項目集合資金信托計劃”和“AQ596號(景瑞時光裏)集合資金信托計劃”的表外融資額就高達9億元。

03

現金能覆蓋短期債務嗎?

據2021年半年報顯示,景瑞控股的現金及現金等價物只有67.7億元,而短期借款規模就有84.95億元,再加上一年內到期的美元債、境內債、信托融資等61億元,景瑞控股手中的現金無法覆蓋短債。

再來看銷售業績,1月4日,景瑞控股發布了2021年12月銷售業績,顯示全年累計實現合約銷售額同比增長5.9%至270.11億元,合約銷售面積同比增長23.78%至143.3萬平方米。但考慮到2020年因疫情影響較大,當期基數較低,而2021年全年業績僅實現個位數增長。

此外,從2021年以來各月情況來看,景瑞控股8月以來上述2項指標就开始呈持續下降趨勢,且10月以來合約銷售額同比降幅更是超7成。景瑞控股業績斷崖式下滑的後果是償債資金不足。

另據愛企查顯示,景瑞地產所持下屬企業合計1.5億股股份被浙江省嘉興市中級人民法院司法凍結,使原本不富裕的流動性“雪上加霜”。

景瑞控股仍以物業銷售業務爲主,近年來營收佔比持續在90%以上。2020年以來,景瑞控股在原有地產开發的基礎上,爲加速推進大資管战略,業務迭代升級爲優鉞資管、景瑞地產、景瑞不動產、景瑞服務、合福資本五大平台,重點布局增量、存量、服務三大賽道。

作爲景瑞控股旗下的房地產基金平台,優鉞資管主要從事房地產基金募資和資產管理業務,基金產品主要以住宅开發類項目爲主,積累較大的基金規模的同時也獲得好的投資業績。截至2021年6月末,優鉞資管累計發起設立24只基金,規模合計86.7億元,現存基金規模41.4億元,其中2021年上半年外部募集資金7.8億元。

景瑞不動產致力於從事長租公寓及辦公物業持有、管理運營,以實現有品質的資產管理規模爲導向,聚焦城市更新及適配土地,爲投資者提供端到端的服務。2021年上半年,景瑞不動產實現租金收入9470萬元。

截至2021年6月末,景瑞服務共計管理項目342個,分布在中國50個城市,合同管理建築面積約4680萬平方米。

合福資本是景瑞控股旗下輕資產投資平台,目標是爲其他四大板塊配備資產運營能力。截至2021年6月末,合福資本累計在投項目15個,累計投資金額11.64億元;累計實現4個項目的投資退出,收益率達到18.1%。

理論上,景瑞控股如果抓住2016年以來的行業上升期,規模超千億不是沒有這個可能。但翩翩在2017年,景瑞控股轉型去做了輕資產,一頭扎進辦公樓、長租公寓的持有和運營中。

從結果來看,景瑞控股轉型後,不僅沒實現所謂的“三年千億資管規模”,甚至在老本行房地產开發業務中也逐步掉隊。

如果世上有“後悔藥”,景瑞控股會選擇服下嗎?歡迎留言一起討論!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美元債暴跌!債券、信托今年到期規模61億,景瑞控股還能撐多久?

地址:https://www.breakthing.com/post/1292.html