—

C端業務難逃商業模式窘境,B端業務也舉步維艱。

來源 / 新眸

作者 / 蘭濱勝 編輯 / 桑明強 葉靜

行業裏的人通常用“沒有邊界”形容美團,這種情況讓描述美團究竟是一家什么樣的公司,變成一個讓人十分頭疼的話題。

但當問起我們身邊人對美團的印象,大多數人依然停留在“外賣”這個關鍵詞上。

在中國的餐飲和外賣市場上,如今的美團基本上已經到了打遍天下無敵手的階段。

根據過去的財報顯示,美團的外賣交易總量佔整個外賣市場總額的67.3%,平台的活躍商家達到880萬家,在平台上獲得收入的騎手約爲527萬人。

在普通人眼裏,行業領頭羊和利潤獨佔幾乎可以劃等號,但和這種刻板印象所不同的是,美團內部盈利情況並不好,主營業務增長乏力,新業務還青黃不接。

無論從名氣還是從業績來看,美團不斷擴張所佔領的新業務板塊一直不溫不火,和探索新的盈利增長點這一目的相反的是,一次性重押多個新業務已經明顯拖累了美團的業績。

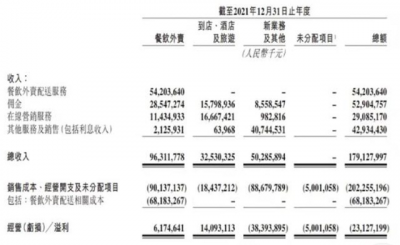

美團的收入主要來自三項業務:一是餐飲外賣,二是到店、酒店及旅遊,三是新業務和其他,主要包括零售業務美團優選(社區團購)、美團閃購(即時配送)和美團买菜(生鮮供應),B2B餐飲供應鏈服務以及共享騎行服務。

美團2021年財務數據

根據去年財報,上述三項業務的分部經營溢利分別爲61.75億元、140.93億元和-383.94億元。

這就意味着,新業務的383.94億元虧損完全抵消了外賣和到店的合共202.68億元的經營溢利。

新業務的盈利拐點還沒有出現,在主營業務的战場,美團還要直面巨頭的狙擊。

比如字節跳動這幾年一直在本地生活業務躍躍欲試、持續加碼,現如今,抖音也能提供美食、休闲娛樂、遊玩、住宿以及麗人5個板塊的優惠團購業務,試圖和美團正面博弈。

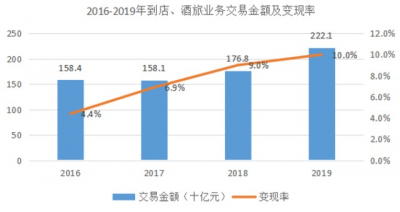

從組織架構上看來,盡管美團業務衆多,但到店業務和到家業務是兩塊比較核心的主營業務。

具體來說,到家業務已經非常成熟,格局穩定的是外賣業務,從營收上來看,到店業務要低於到家業務。

2016-2019年到店、酒旅業務交易金額及變現率

但是從淨利潤上來看,到家的低毛利和到店的高毛利相比,落後不止半個身位。

財報顯示,去年美團到店酒旅收入同比增長53.1%至325億元,經營利潤由2020年的82億元增加至141億元,經營利潤率由38.5%提升至43.3%,“現金牛”的稱號名副其實。

這就意味着,不太賺錢的到家業務,只是美團修建護城河的一件利器,具體怎么拆美團這個超級巨頭,還得從全局層面來一一解析。

01

低毛利,是道護城河

前美團COO、美團地推團隊的創建者幹嘉偉在一次採訪中曾這樣提到:“波特競爭战略把世界上所有企業分成三類,第一類做差異化產品,比如奢侈品、蘋果;第二類做成本領先產品,比如中國制造、亞馬遜、美團;第三類做聚焦類產品,比如聚焦某一小衆群體,發燒友。”

至於選擇成爲哪一類企業,一方面跟業務本身性質有關,另一方面跟競爭狀況也有關系。

找到每個領域裏的經典理論以及行業裏的最佳標杆公司去學習,是美團和國內很多互聯網公司一貫的風格,也是王興對公司從上至下全員工作方法的要求。

美團學習亞馬遜,主要原因大概就在於他們的主營業務都是低毛利,都有着成本領先的經營理念。

“成本壓縮是亞馬遜成功的基石。”美國晨星股權研究總監霍托維曾說到。

受行業屬性的限制,亞馬遜涉足的電商領域,護城河就是結構性成本優勢,規模大而毛利低,也正因如此,精細化運營、力爭以更少的投入實現更大的產出就成爲它成功的關鍵因素。

勤儉節儉,也被收錄在亞馬遜14條領導力准則中。

根據美團公布的外賣業務運營數據,去年平台交易用戶達6.91億元,同比增長35.2%,現在的外賣依然起着強有力的引流促活的效果,但外賣業務並不像很多人想象中的互聯網業務“低成本高利潤”,恰恰相反,甚至比很多傳統重資產行業的利潤都低。

盡管利潤微薄,外賣在美團“高頻打低頻”的战略中起着關鍵的流量入口作用,增長邏輯爲不斷吸引新增用戶,讓基本盤不斷做大,進而充實生態體系,達到高頻抓用戶、低頻做利潤的目的。

美團主營業務的低毛利促成了這樣一種競爭格局:外人不愿入局,因爲無利可圖,就像王慧文所說,“我們專門做雞肋業務,把肥肉留給BAT。”同時,外人也不能入局,因爲入局就死。

最能體現後者的,是近兩年美團集中發力的社區團購業務。高頻剛需亦有邊界,當市場下沉到三四线城市甚至農村地區,外賣的使用場景頻次就會降低,社區團購等新業務成了補充外賣這一流量入口的新买賣。

直接體現在它最近三年的財務數據上,美團新業務的經營利潤分別爲-67億、-109億、-384億,爲了搶佔流量風口,社區團購等新業務快步擴張,至今仍在“賠本賺吆喝”的階段徘徊。

和外賣性質相同,社區團購可謂是另一種形式的“雞肋”,但行業競爭之激烈、洗牌速度之快,還是讓圍觀者咋舌。

今年年初,在同程生活、食享會相繼破產短短半年後,社團團購“老三團”的另一位成員十薈團也悄然倒下。

持續虧損、平台跑路、監管趨嚴、投訴不斷、中小玩家逐漸退出市場、部分頭部玩家靠着家底殷實而迎難而上。

社區團購走親民路线,生鮮品類是主要產品,因此高損耗、不易儲藏、高售後等問題也嚴重拉低了行業毛利率。

利潤微薄背後,是下沉市場的龐大規模,和冷鏈物流的建設導致的比京東物流還要重的供應鏈體系,低毛利構築的護城河,使社區團購最終還是玩成了巨頭的燒錢競逐,美團優選和多多买菜艱難前行,在去年分別完成約1200億元和800億元GMV。

獨特的生長模式讓美團難以被復制,不僅如此,在外界眼中,美團背靠着有利的競爭格局,必然會帶來相當可觀的業務收益。

02

尋租困境

但某種程度上,在商業模式和競爭格局之間,前者的重要性往往顯著地高於後者:龍頭企業和普通企業爲投資者帶來收益的方式別無二致,要么來自於盈利能力的增長,要么來自於分紅/派息的股東回報,有利的競爭格局只是爲投資回報的穩定性上了一道保險,規避了因過度競爭而帶來的利潤率大幅波動。

一家公司賺錢的難易程度、生意周期既由商業模式決定着,也和同行競爭中的角力點和護城河相掛鉤。

相比之下,競爭格局更像是一個時空中的片段,由商業模式、外部環境、參與者的意志等多方面因素共同作用。

因此,某種程度上,商業模式決定業務天花板、競爭格局只決定下限。

回到美團,一騎絕塵的競爭格局還沒能轉化成切實的收益,這或許源於商業模式的掣肘。

在本地生活服務領域裏,看似各有特色的商業模式,內核都趨於一致:靠尋租謀生。

以美團的主打業務外賣爲例,受到疫情影響導致整體成交額下降的情況下,美團外賣業務變現率仍然持續增長,在今年一季度創下歷史新高。

據有關媒體測算,以去年平均約49元的客單價計算,今年第一季度美團的變現率約爲14.67%。

去年,在監管及商家降傭呼聲的熱潮下,美團开展了一場傭金“透明化改革”,將原先按比例收取的傭金,拆分成技術服務費和履約服務費兩部分,並通過時間分段計費和距離分段計費的方式對履約服務費進行約定。

外賣商家服務費收取模式對比

但由於新的傭金計算方式過於復雜,很多中小商家表示難以預計每筆訂單究竟需要付出多少傭金,更難以此來核算成本,原來和美團正面對剛的商家乃至行業,被迫陷入和平台的柔性博弈中。

問題在於,傭金改革沒法在實際上改善商家的經營困境。

美團頂着涸澤而漁的風險也要持續擡高傭金率,不斷逼近商家的承受極限,其中一個原因就是盈利途徑的單一,以及較低的利潤率。

去年的財務數據顯示,美團全年的外賣收入爲963億元,經營利潤爲62億元,經營利潤率爲6%,如果扣除其他的費用,淨利潤率也就4%左右。

僅從商業模式來說,尋租是很多平台的常用玩法,收租能力強更是商業成功的外顯。

但當前的美團,顯然並不想向公衆展示這一能力,從今年开始,美團從財報中去掉了“貨幣化率/變現率”這一數據。

“外賣每送一單虧損超1元。”王興在電話會上提到外賣業務時算的账,其實並不客觀。

因爲公司开展這項業務,除了支付成本外,還另外收取傭金、在线營銷及其他服務費,合計118.72億元,累加上收益後,虧損將被大幅攤薄。

實際上,整個餐飲外賣業務單季度經營利潤17.36億元,全年經營利潤達到61.75億元。

營銷服務收入增加、騎手的季節性補貼減少,該業務盈利能力在頂着輿論壓力的情況下仍在提升。

但尋租終究缺乏再往上的空間,美團將盈利希望寄托於橫向擴張打下的新業務上,不過C端業務難逃商業模式窘境,B端業務也舉步維艱。

從數據來看,自2020年加碼新業務投入後,美團從2020年第四季度开始轉盈爲虧,至今已經連續6個季度虧損。

這也許就是它B端失速的原因:美團模式最大的優勢就是依靠巨額融資燒來流量,這種C端打法一方面在B端難以簡單復制。

另一方面B端在業務創新方面要求更高,而創新需要基於長期堅定的研發投入,但不斷燒錢擴張、對現金流高端依賴的美團,恐怕很難有“長期有耐心”的定力,曾經被寄予厚望的美團雲可能是最好的例證。

有利的競爭格局沒法爲美團帶來新的拐點,因此從商業模式突圍,似乎成爲美團愈發迫切的破局路徑。

03

用戶需要什么價值?

美團想象中的終局,應該是掌握所有本地生活服務領域的流量入口,這樣就可以完全掌控O2O的定價權,而這可能是一個數十萬億的市場。

王興所津津樂道的“四橫三縱”、“無线遊戲”、“沒有邊界”等理論,無疑都是在爲這一終局开路。

但依托尋租安身立命的商業模式,帶來美團商業生態的惡性循環:抽傭不斷上升後與商家、騎手、用戶矛盾的積累。

美團需要長期思考的一個問題是,如何才能構建一個多方主體良性循環的生態場,換句話說,如果抽傭不得不降低,美團需要提供什么樣的價值才能讓用戶心甘情愿爲其付費?

答案可能就藏在美團一直對標的亞馬遜身上。

2005年,亞馬遜推出了Prime會員制度,提供超過100萬種商品兩天內運達的快遞服務,收取79美元/年的會員費。

現如今,Prime會員已分爲兩個不同檔位:每月8.99美元的會員只包含基礎免費送貨服務;每年139美元或每月12.99美元的會員包含總價值超過700美元的22項會員權益。

國內亞馬遜季度會員權益

物流是海外電商的一個痛點,Prime會員享受全國範圍兩天內免費送貨上門服務,而普通用戶則有免運費門檻,且到貨時間爲5-6天,付費會員優勢明顯,大多數會員都由於免費二日達服務購买了會員。

此外,亞馬遜還爲會員提供流媒體、購物、閱讀和其他(主要是以家庭爲單位的共享服務)多方面的權益。

但顯然,在國內電商體系高度發達的土壤上,包郵、快速物流已經難以形成競爭優勢,亞馬遜在倉儲物流(FBA)上的創新,對消費者交付體驗的提升也許更有借鑑價值。

去年9月,美團的战略從“Food+Platform”升級爲“科技+零售”,近年來美團對买菜、優選和閃購業務的打磨,本質是在深耕供應鏈、倉儲能力,無人機配送的探索也彰顯出美團更大的野心。

獨特且豐富的服務價值使亞馬遜的會員訂閱量大大增加,收入屢創新高。2021年,亞馬遜Prime會員用戶已經超過2億,成爲亞馬遜名副其實的战略級業務。

同時,會員所帶來的消費力不容小覷,購买了Prime會員服務的用戶和非會員用戶相比,每年在亞馬遜上的开銷要多出後者接近一倍。

不僅如此,會員制成熟後,平台議價能力隨之上升,小幅度的價格上揚並不會招致傭金上調般強烈的抵觸情緒。

今年2月,亞馬遜宣布將美國Prime會員價格從119美元提高到139美元,隨之而來的,卻是第二季度訂閱服務收入同比增長10%的成績。

無獨有偶,國內探索付費會員制最成功的平台當屬京東PLUS,根據京東財報,去年京東PLUS會員在籍數量已突破2500萬。

成功原因同樣體現在爲會員提供的具有吸引力的價值,例如全年360元運費券大禮包、免費上門退換貨等都與購物之間的關聯非常緊密,和愛奇藝達成的聯合會員更提升了性價比,獲取了更多的黏性收益。

會員經濟爆發出如此大的能量,商業模式貼近亞馬遜的美團自然不會沒有想過這條路的可行性。

3年前,在接受彭博商業周刊採訪時,王興曾提到美團計劃推出一項類似於亞馬遜Prime的訂閱服務。

但據《晚點LatePost》此前報道,這一想法從未真正立項的困難之一是,美團不同業務的經濟模型、口徑、計算方式都不一樣,帳算不清楚。

事實的確如此,當我們將目光聚焦於美團的會員體系設計,不同業務之間缺乏協同的問題呼之欲出。

美團APP的會員體系設計採用傳統的成長值會員體系,會員被分爲普通、白銀、黃金和黑金四個等級。

與美團APP會員相比,大衆點評採用了貢獻值會員體系,作爲UGC社區,可以明顯看到寫點評的貢獻值要遠大於消費,這與美團會員體系有些衝突,並且兩個會員權益感知度都很低、會員價值也有限。

從結果上來看,表現最好的無疑是美團的外賣會員,外賣會員明顯提升了目標用戶的下單率,假設一個外賣用戶每月有3次點外賣的需求,美團可以通過會員紅包鎖定用戶每月5次的消費,提升消費頻次達到66%。

但從本質上來說,外賣會員屬於流量營銷工具,而難以驅動長期價值。

美團的各個業務、APP會員體系是割裂的,沒有統一的會員忠誠度管理系統,也缺乏會員長期战略價值管理工具,只能靠不斷地發紅包,補貼來刺激用戶提升消費頻次,提高平台營收增長,這顯然也與王興在美團內部信中所說的“以客戶爲中心、長期有耐心、堅持做正確的事而不是容易的事”的理念背道而馳。

要想真正建立起會員體系,思考消費者究竟需要什么樣的美團是一道必答題。

究竟是對一站式購物的消費體驗要求更高,還是對本地生活服務全域的價格高低更爲敏感,影響到美團會員體系中的價值度優先級。

對前者而言,一套統一的基礎設施至關重要,讓消費者不管是點外賣,還是購买生鮮都能共享美團同一套基礎設施,就能在服務效率和品質方面讓消費者滿意度更高。

但聯合會員形式的生態搭建對後者的影響要更大,如果能處理好“帳算不清楚”的難題,將生態下的买菜、打車、單車、外賣、酒旅等打包進美團會員權益中,提升產品性價比,就有可能擡高對消費者的吸引力。

當然,從長期來看,服務質量和性價比理應是商業體的一體兩面,這需要美團真正能夠做到“ThinkLong Term”。

亞馬遜AWS業務的誕生與狂奔使其成爲一家真正的科技公司,相比之下,作爲亞馬遜的追隨者,從團購走向外賣,算是美團向第二增長曲线的躍遷,那么在新業務不見曙光的情況下,高舉“科技+零售”旗幟的美團,標志着第三增長曲线的新拐點似乎還遠遠未到。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團的新拐點還沒有出現

地址:https://www.breakthing.com/post/13175.html