文:金珊 來源:東哥解讀電商

近日,叮咚买菜於美股盤前公布了2022年Q2的業績公告。財報顯示,Q2叮咚买菜營收62.3億元,同比增長43%。淨虧損0.3億元,不包含薪酬激勵費用下,非GAAP下實現2060萬元的利潤。這也是叮咚买菜首次實現盈利。

日前,同爲生鮮電商的每日優鮮,負面新聞頻出。關閉了“30分鐘達”的前置倉業務,僅保留次日達、雲超特賣等。燒錢換增長,公司整體的資金鏈斷裂,账上四年累積虧損超百億元,同時面臨退市危機。

每日優鮮曾單方面宣布,已於2019年年底實現全面盈利。遞交的最後一份財報,也維持了高速增長。資本市場對生鮮賽道普遍不看好,並且不再相信表面的財報數據。首次季度盈利能否繼續持續,叮咚买菜會成爲生鮮電商最後的希望嗎?

疫情再度續命,銀行貸款緩解現金流

四五月份爆發的上海疫情再度給叮咚买菜續命。上海是叮咚买菜的大本營,生鮮也是居民生活的必備物資。疫情爆發之後,叮咚买菜迅速反應投入到抗疫保供當中。

據報道,僅上海一城,叮咚买菜周末訂單量整體上漲超過50%,部分站點的單日訂單量甚至達到平時的2倍。有消費者一天定多個鬧鐘,使用筋膜槍只爲在電商平台上搶菜。

疫情紅利下,Q2叮咚买菜的營收達62.3億元,再創新高,維持了43%的高速增長。

圖示:叮咚买菜的營收及同比增長

作爲疫情封控下,居民不可缺少的菜籃子,叮咚买菜也獲得了銀行及時的資金支持。這筆資金也避免了叮咚买菜的資金鏈斷裂,有效緩解了財務狀況。財報數據顯示,隨着前期的規模擴張過快,燒錢過多,叮咚买菜已經逐漸出現資不抵債的情況。

圖示:叮咚买菜的現金資產及短期負債情況

截至2022年Q1,叮咚买菜账上的短期負債(應付账款和短期借款)總和高達50.7億元,但現金及現金等價物還有能快速變現的短期投資僅有48.5億元。叮咚买菜面臨嚴重的還債壓力。

據報道疫情之初,上海銀行給予叮咚买菜金融支持進一步擴大至80億元,並將根據叮咚买菜的需求,定制研發各類金融產品,包括項目貸款、供應鏈融資等多種形式。有了銀行的支持,再加上叮咚买菜目前以盈利爲首要目標,不再需要燒錢擴張,現金流風險緩解。

“銀行與公司的合作更爲緊密,銀行短期借款增加至8.9億人民幣。簡而言之,咱們需要花的錢已經不多,而账上的余額還是不少,因此我們認爲公司完全沒有現金流的風險。”CSO俞樂在電話會中表示。

盈利2060萬元,叮咚买菜能持續活下去嗎?

資本市場對生鮮電商首次盈利已經不感冒。財報發布當天,在數據看起來不錯的情況下,叮咚买菜股價報收4.41美元,同比還下降了1.78%。

畢竟同爲前置倉模式的每日優鮮,也曾宣布實現過北京地區區域盈利。盈利狀況可能會被財報數據粉飾,市場更關心,叮咚买菜能否活下來,持續保持盈利。

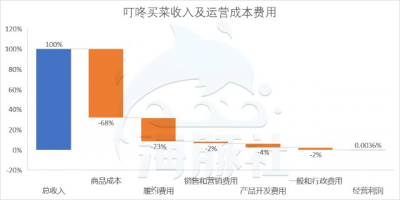

Q2在營收大漲的情況下,叮咚买菜的總運營費用並沒有大幅上漲,實現了微盈利。經營利潤率僅爲0.004%,剔除薪酬激勵費用後,整體的淨利率僅爲0.03%。

圖示:叮咚买菜的運營成本及費用佔比

商品成本和履約費用一直是阻礙前置倉模式盈利的兩座模式的大山。爲盈利,叮咚买菜必須賣的毛利率的產品,提高客單價。同時訂單密度必須足夠高,才能在後期規模效應下,把前置倉的履約費用攤薄。客單價和訂單密度的變化,是衡量叮咚买菜盈利的關鍵指標。

第一,客單價。爲了能賣的更貴,叮咚买菜推出了大量的自有品牌,對毛利率的提升起到了關鍵作用。2021Q3、2021Q4和今年Q2自有品牌佔比分別達到了5.8%、10.2%、17.5%。意味着平台賣出銷售額中,約有五分之一是自有品牌。毛利率由2021年Q3的18.2%提升到今年Q2的31.6%。“叮咚买菜不但是一個規模領先的生鮮電商企業,而且是一家擁有研發和創新能力的食品企業。”創始人梁昌霖表示。

叮咚买菜推出的品牌有“拳擊蝦”、“叮咚大滿冠”、“叮咚王牌菜”、“蔡長青”、“叮咚王牌菜”、“良芯匠人”、“保蘿工坊”“1972農場”等20余個,其中有很多與預制菜相關。但預制菜目前在國內的滲透率比較低,還處在發展階段。叮咚买菜自有品牌顯著提高,也有部分原因是疫情期間封控的上海消費者基本依賴電商,可以選擇的品牌減少。我們認爲,叮咚买菜自有品牌的認知度還不高,疫情結束後,可能很快面臨瓶頸。

同時提高客單價,也對用戶消費水平有要求。叮咚买菜雖已在上海和長三角洲火速實現了盈利,但在剩下還在經營城市中,並不容易實現。

第二,訂單密度。疫情紅利過後,消費者的選擇增多。畢竟线上生鮮市場的滲透率僅爲13%,线下的商超和菜市場才是更多人买生鮮的主要選擇。叮咚买菜能否維持高訂單數量還未可知。

前期靠補貼帶來的用戶並不忠誠。去年Q4營銷投入3.6億元,訂單總數同比增長67%;今年Q1營銷投入減半至1.8億元,訂單增速僅爲16%,大幅下滑。

Q2叮咚买菜也僅是實現了微利。疫情過後,並不是所有消費者都已經養成了线上購买生鮮的習慣,叮咚买菜的訂單肯定會有所流失,很難維持利潤。

“Q2的階段性盈利,是受到了疫情的部分影響。展望Q3,我們可能會略微虧損。但是,比較我們疫情後和疫情前的數據,除了營收增長,虧損率是在持續得不斷得改善的。所以,我們非常有信心,在今年期末,叮咚买菜可以實現全面盈利。”創始人兼CEO梁昌霖表示。CSO俞樂也提到,“我們認爲,Q3對比疫情前的Q1話,Non GAAP的net loss會有大於3個百分點的優化,後續Q4呢會在Q3的基礎上繼續優化。”

這也都表明Q3叮咚买菜大概率還會虧損,疫情結束,對叮咚买菜真正的考驗也才剛开始。

寫在結尾

只有質量好的商品、完善的供應鏈才是生鮮電商的核心壁壘。供應鏈的投入並非一朝一夕,這也意味着,生鮮電商是一個需要長期投入和發展的賽道。高昂的商品成本和履約費用也表明,生鮮電商的利潤本就微薄。但在多個玩家入場後,內卷开始,採用互聯網燒錢補貼的打法搶佔市場。這也導致大部分生鮮電商持續虧損,高度依賴資本輸血。

在隨着資本意識到存在的問題,還有整個電商增長放緩的背景下,熱錢退出,自身缺乏造血能力的企業,很快面臨資金鏈斷裂的問題。據中國電子商務研究中心數據顯示,國內生鮮電商領域,大約有4000多家入局者,其中僅有4%營收持平,88%陷入虧損,最終只有1%實現盈利。退市的每日優鮮,呆蘿卜被曝欠款,易果生鮮、鮮來多等多個生鮮賽道玩家也陸續覆滅,整個生鮮電商賽道九死一生。

盈利始終是生鮮電商的難題,叮咚买菜也不得不撤城裁員。首次盈利,依然受益於疫情和銀行借款的輸血。前置倉的模式尚未跑通,叮咚买菜存在幸存者偏差,Q3才是真正的考驗。

- 叮咚买菜(DDL)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:季度首次盈利,叮咚买菜的“幸存者偏差”

地址:https://www.breakthing.com/post/13525.html