最近美股太猛了,道指周线六連陽,納指從6月份的低點算起漲幅超過20%,進入技術性牛市。

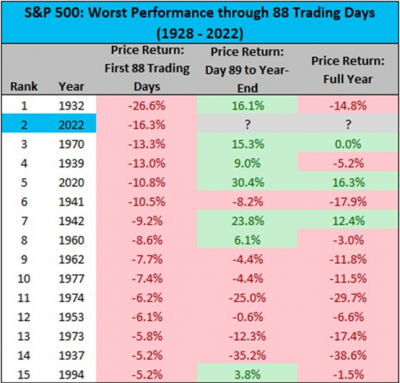

今年四五月份美股大跌的時候,我們花了很多篇幅寫美股(),也介紹了很多歷史統計規律,最後指向的結論都不悲觀。比如下面這張圖顯示,在美股开年大跌的年份裏,絕大部分在當年剩下交易日裏都是漲的,而且很多還是大漲。

我們經常拿“技術性調整”調侃大A,但是美股真的每次大跌都跌出機會了。美股這段時間的持有體驗也好很多,同一類資產在A股、港股漲不動,但是美股動不動三十多個點,很多小市值公司翻倍和玩兒一樣,比如之前咱們聊的激光雷達那兩家核心公司。 從基本面數據看,美股確實也有反彈的底氣,老美7月份新增非農就業52.8萬,遠高於預期的25萬,失業率3.5%,創下yq以來最低數據,說明各行各業正在逐步恢復;另外,7月份CPI同比增長8.5%,低於預期的8.8%,也大大降低了9月份加息75BP概率,這些都是比較樂觀的基本面信號。 老美的兩類核心資產,一個半導體,一個生物科技,分別對應費城半導體(SOX)標普生物科技指數(XBI),這兩個指數從6、7月份的低點算起,漲幅分別是28%和52%,早就被資金幹上去了,另外核心權重反彈也很猛,蘋果距離歷史高點只有不到5%了。 反觀國內,A股這邊,指數一直沒什么起色,都是結構化行情,前段時間新能源領漲,最近兩周切換到半導體,另外原油、煤炭、黃金偶然也出來混個臉熟,雖然持有體驗不舒服,但是也不至於虧大錢。 最難受的是港股,恆生科技從7月份开始的反彈很弱,定投體驗比較差。今天看到一份報告把港股的基本情況介紹得比較清楚,今天跟大家一起看看。 現在大家最擔心港股流動性不足,因爲港股是離岸市場,主要交易者都是外資,海外貨幣緊縮會導致資本外流,抽取港股的流動性。不過很多人都過分高估了這種影響力,看真實數據的話,港股流動性和中國官方PMI的關聯度更高。

換句話說,老外在看着內地买港股。 之所以出現這種情況,是因爲港股是一個高度機構化的市場,老外只有在看到基本面確定改善的時候才會進場,而港股上市公司70%的利潤都來自內地,所以中國PMI就成了他們做多港股的重要依據。 簡而言之,影響港股定價的核心因素還是國內經濟,我們做多港股,本質上就是做多中國。

這周沒有特別強勢的主流板塊,煤炭在中報催化下漲得倒是不錯,組合裏的西部利得國企紅利(501059)周漲幅超過5%,另外同樣屬於價值方向的天弘中證銀行ETF聯接(001594)也獲得了正漲幅。 從2004年开始,銀行股相對滬深300指數有5次大的超額收益,其中大部分都發生在銀行業盈利改善的時候。現在的銀行股,也符合這樣的設定。 有同學說銀行股估值在下移,所以極度低估或者盈利改善都不是买入理由。事實上,銀行股歷史上也出現過盈利不增長,光靠拔估值帶動股價上漲的階段,但是最後估值還是向下回歸了。估值只能改變振幅,最終決定曲线上升高度的,還是盈利能力,這也是我們長期看多銀行股的原因。 半導體賽道本周大分化,尤其是後半周跌得比較慘,董季周老師的泰信中小盤(290001)本周回撤了6個點。消息面上,芯片法案之後,老美又出了新招,美國商務部針對先進半導體發布了新禁令,對用於3nm以下先進制程的EDA軟件和以金剛石、氧化鎵爲代表的新一代半導體材料實施出口管制。 不過這個禁令對咱們實際影響不大,因爲國產半導體遠遠沒到3nm的水平,氧化鎵全球都停留在實驗室階段,老美這種操作,肯定是兼顧了賺錢和科技封鎖兩方面考慮。反正不管老美制裁不制裁,在半導體、信創領域的國產替代,我們肯定要搞下去,不然制裁範圍一步步擴大,留給我們的時間真的不多了。 ———————— 1、7月社融新增7600億,大幅低於預期的1.4萬億;M2同比上升12%,創6年來新高。中金用“流動性淤積”來形容這次的數據,央媽投放的錢是多,但是yq反復和樓市動蕩,導致整個社會的風險偏好降低,大家拿到錢以後都不愿意花了。既然“提量”不太管用,後面看央媽會不會出下調LPR一類的“控價”措施吧。 2、海底撈:預期上半年淨虧損2.25-2.97億元。“啄木鳥”計劃在今年上半年有2.55-3.27億的一次性減值損失,加回去的話上半年大概率還是盈利的,所以我覺得海底撈能交出這份成績單,已經很不容易了。公司在公告裏說“6月以來月度環比已經明顯好轉”,如果下半年yq不出大的紕漏,恢復盈利應該問題不大。 3、醫保局:全面开展種植牙價格調查 、爲集採奠定基礎。原來認爲不大可能被集採的項目,現在都要一一被集採了,不過這對老百姓是好事情,現在種一顆牙少則幾千、多則上萬,其中的不合理利潤是要好好擠一擠了。 4、沙特阿美:二季度淨利潤484億美元,同比增長90%。算術平均一下,相當於一年2000億美元利潤,妥妥的全球最賺錢公司。這一波俄烏幹仗,狗大戶真的贏麻了。。。

基金銷售和基金投顧服務由盈米基金提供。如需購买相關基金產品,請您提前做好風險測評,並根據自身的投資目的、投資期限、投資經驗、資產狀況等判斷,購买與自身風險等級和承受能力相匹配的基金產品或基金投資組合策略。

因基金投資顧問業務尚處於試點階段,存在因基金投顧機構的試點資格被取消不能繼續提供服務的風險。

基金投資組合策略爲其他客戶創造的收益,並不構成業績表現的保證。基金投資組合策略的風險特徵與單只基金產品的風險特徵存在差異。過往業績不代表未來表現。市場有風險,投資需謹慎。投資者應自行閱讀相關法律文件,自行做出投資選擇。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:一個數據。。

地址:https://www.breakthing.com/post/13598.html