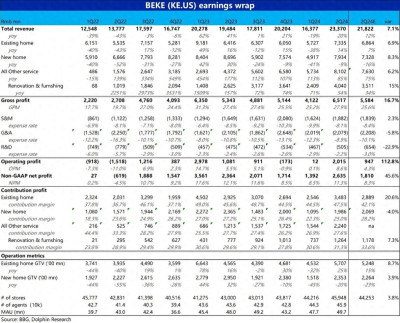

北京時間8月12日晚美股盤前,貝殼找房(KE.US)公布了2024年第二季度財報,在重磅樓市新政的提振下,住房交易業務明顯回暖,交出了一份收入、利潤雙超預期的答卷,具體要點如下:

1、在5.17新政的刺激下,存量房交易在二季度內出現了明顯的回暖,貝殼的存量房GTV同比增長了25%,大幅高於賣方預期15%的增速。相比74城同期存量房成交面積33.4%的增速雖略低,但考慮到單價下降的應當有大幾個點%的拖累,貝殼的存量房業務即便不說市佔率提升,至少是不弱於市場整體的。

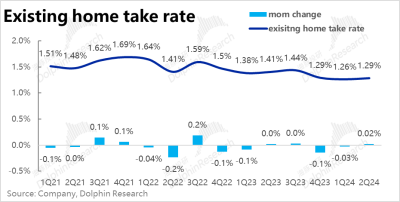

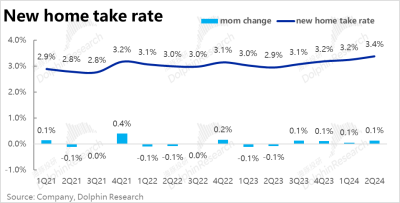

但由於去化壓力仍大,貝殼存量房業務的變現率同比仍是走跌的,下降了約0.11pct。導致營收的同比增速爲14%,明顯低於GTV增速。不過受益於二季度市場好轉且高线城市表現更強,環比看變現率觸底回升了0.03pct。

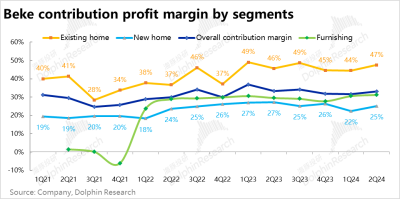

成交的回暖,也帶動存量房業務的貢獻利潤率環比提升約3pct到47.5%,使得本季的貢獻利潤爲34.83億,高於預期近21%,超預期幅度較收入更爲放大。

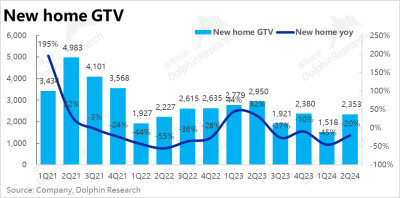

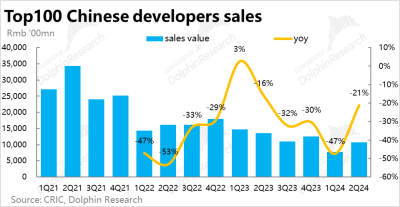

2、新房市場相對而言改善的幅度更小(部分也因爲存量房的擠出效應),貝殼本季新房成交額仍是同比下降了約20%,也和百強房企二季度銷售金額下降21%的幅度近乎一致。不算跑贏,也沒跑輸。

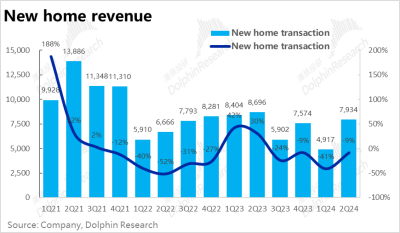

不過,因新房業務的變現率繼續環比走高0.2pct(同比累計提升了0.5pct),新房業務收入的同比降幅僅爲9%,明顯低於市場預期-16%的跌幅,和GTV的降幅。 海豚投研認爲,由於重點城市中心區域的土地只會越發稀缺,而遠郊項目缺乏自然客流、且大環境去化艱難情況下,渠道商對开發商的議價權中期內是呈現走高趨勢的。

但新房的貢獻利潤率改善幅度低於市場預期約3pct,本季爲25%。導致盡管收入比預期高,新房業務的貢獻利潤卻比預期低了4%。

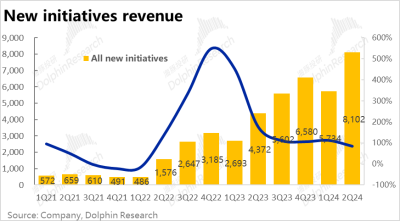

3、中介業務的回暖外,以家裝、租賃、家居服務、金融服務爲主的貝殼二航道本季總收入已達到81億,維持着同比85%的高增速。截至本季,二航道業務佔貝殼總營收的比重爲34.7%,可觀體量下仍有接近同比翻倍的增速,二航道無疑已是公司收入增長的主要動力。

不僅收入,二航道本季的貢獻利潤合計也已達22.4億,佔公司整體的29%,並非只是“吹高”收入,利潤端的貢獻同樣堅實。細分來看,家裝業務的貢獻利潤率已達31.3%,在公司所有細分業務中屬於中等偏上。不過,租賃業務的貢獻利潤率僅爲5.8%,是比較“虛胖”的,雖然收入體量已超30億,貢獻利潤額只佔公司整體的不足3%。

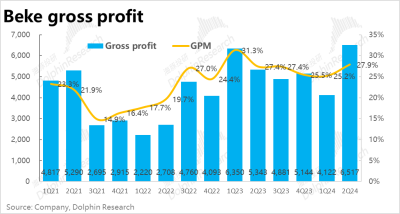

4、費用支出和利潤角度, 首先毛利潤本季達65.2億,相比預期高出近10億。由於收入回暖,本季的毛利率環比走高了2.7pct。 細分來看,家裝和租賃兩個新業務的毛利率環比提升了不到1pct,主要還是一航道的毛利率改善明顯的貢獻(受益於市場回暖)。

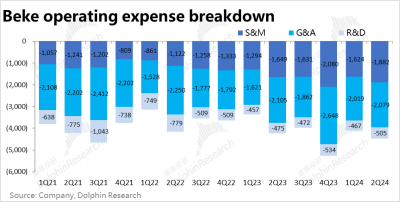

費用層面,隨着市場的回暖,貝殼的各項經營費用都環比重回增長,其中營銷費用上升最爲明顯(+16% QoQ),也是唯一支出高於預期的費用項。

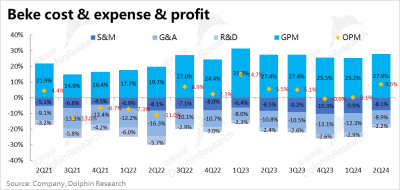

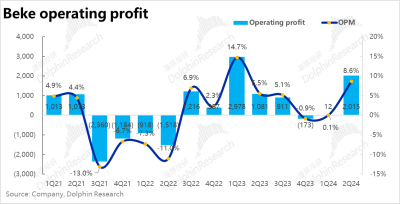

但在收入增長的攤薄下,所有費用率仍是明顯下降的,三項費用率合計環比減少了6pct,再疊加毛利率環比走高約2pct,本季度經營利潤率直接回升到8.6%。最終本季經營利潤爲20.2億,遠高於預期的9.5億。調整後的淨利潤本季度爲26.4億,同樣比預期多出僅8億。

海豚投研觀點:

整體來看,在新政的刺激下,其有部分預期更新不及時,但貝殼二季度的業績顯然是明顯比預期強勁的。其中一航道的存量和新房業務都環比明顯改善,存量房表現更強,收入利潤雙超預期。同時,二航道目前收入和利潤貢獻佔比都已在3成上下,已不僅僅是住房中介業務的補充,實際意義上的成爲了公司增量收入和利潤的主要來源。

短期來看,此次優異的業績後,大概率會支持公司的股價走強一段時間,但由於進入8月以來,存量房交易出現了明顯的環比下滑。隨着新政刺激脈衝的走平,中期內市場關注的重點仍會落到後續樓市的走勢上。對此可以關注電話會中管理層對下一季的指引。

而長期來看,我們認爲盡管樓市總成交面積大概率會緩慢萎縮很長一段時間,但隨着存量房交易佔比的逐步提高,我們認爲貝殼在這消彼長中,長期受到的影響未必是負面的。同時,我們也能看到,爲了逐步擺脫嚴重依賴宏觀環境的一航道業務,貝殼的新業務已在收入和利潤上佔據相當的比例。中長期內對貝殼的業績和估值影響最大的因素會逐步從一航道轉移到二航道上。因此對家裝和租賃業務的中長期收入、利潤的判斷將成爲能否長期看多貝殼的關鍵。

而中短期內,貝殼的在一航道上明確的市場領先地位,已經給公司搭建了一個相對堅實的估值底。即便後續樓市成交再有波動,只要入場點位合理,是個無需擔心會“永久損失本金”的標的。

本季度財報詳細解讀:

一、存量房:重磅政策促市場回暖,龍頭貝殼“水暖鴨先知”

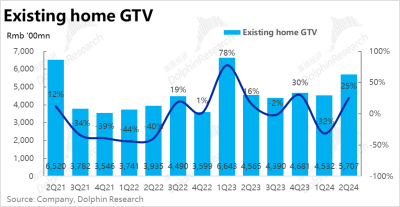

在近幾年來最重磅的5.17全國性樓市政策,及後續多個頭部城市性支持政策出台後,二季度國內存量房市場出現了明顯的回暖。反映到公司業績上,本季存量房GTV爲5707億,同比增長25%,大幅高於市場預期的15%的增速。相比之下,券商統計的74城存量房成交面積同期增長了33.4%。考慮到還有平均單價下降的影響,貝殼的存量房成交的增長應當至少是不弱於市場整體的。

細分來看,由鏈家主導成交的GTV同比增長30%,平台內3P門店主導GTV則同比增長了21%。可見鏈家自營的表現相對強於加盟,和此輪政策對核心城市邊際放松力度更大的情況相符。

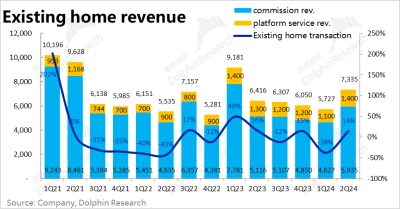

不過,存量房業務本季營收的同比增速爲14%,明顯低於GTV增速,反映了存量房去化難度增長、周期增長後,貝殼存量房業務的變現率同比仍是走跌的,下降了約0.11pct。不過,隨着二季度市場好轉,且高线城市表現更強有利於鏈家自營業務(公司按毛口徑計收入),變現率環比觸底回升了0.03pct。

二、新房雖未止跌,渠道價值越發明顯

相比之下,新房市場一方面因爲存量房回暖的擠出效應,另一方面新房供給端恢復的彈性沒有需求端那么“收放自如”,貝殼新房本季成交額仍是同比下降了約20%,和百強房企二季度銷售金額下降21%的幅度近乎一致。雖或許有些吹毛求疵,但新房上貝殼的表現相比行業並未跑出任何優勢。

但收入端,因新房業務的變現率本季繼續環比走高0.2pct(同比累計提升了0.5pct),新房業務收入的同比降幅僅爲9%,相比預期-16%的跌幅,超預期幅度也比較可觀。

海豚投研認爲,由於重點城市中心區域的土地只會越發稀缺,遠郊項目缺乏自然客流、且大環境本就去化不易的情況下,渠道商對开發商的議價權中期內是呈現走高趨勢的。

三、新賽道收入貢獻已過3成

一航道的住房交易業務外,貝殼以家裝、租賃、家居服務、金融服務爲主的二航道本季總收入已達到81億,維持85%的同比高增速。到本季度,二航道業務佔貝殼總營收的比重爲34.7%。可觀體量下仍有接近同比翻倍的增速,無疑已是公司收入增長的主要動力。

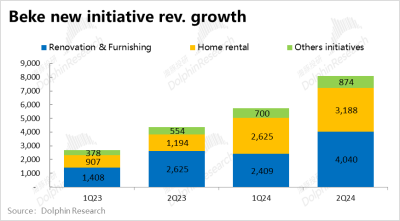

具體來看,家裝業務貢獻了二航道約一半的收入—40.4億,是新業務中最重要的。但同比增速放緩到了54%,17pct的增速下滑比較顯著。需要關注管理層對此的解釋,市場可能會擔心家裝業務後續的增長趨勢。體量稍小的租賃業務則貢獻了二航道收入的4成,更低基數下同比增速高達167%。

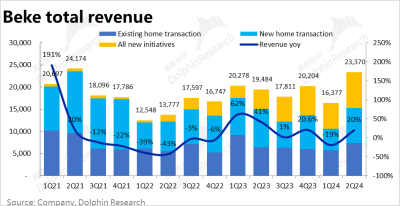

加總所有業務後,貝殼本季的總收入爲233.7億,顯著高於市場預期的218億(雖然其中有市場預期更新不及時的老毛病)。但無論如何,營收同比增速由上季的-19%,直接轉正到+20%的表現無疑可圈可點。

四、存量房收入、利潤雙超,租賃業務仍顯“虛胖”

分板塊的貢獻毛利潤上(僅剔除分傭等人力成本,接近毛利率的口徑):

1)存量房業務本季的貢獻利潤爲34.83億,高於預期近21%,超預期幅度較收入更爲放大。主要原因是,成交明顯回暖的同時,存量房業務的貢獻利潤率也環比提升約3pct到了47.5%。反映出一旦市場回暖,利潤的彈性會顯著更高;

2)新房業務則因爲成交和收入體量仍在下滑,本季的貢獻利潤率略低於市場預期約3pct爲25%。導致盡管收入比預期高,新房業務的貢獻利潤卻比預期低了4%。

3)二航道全部新業務合計的貢獻利潤本季也已達22.4億,佔整體的29%。新業務並非只是“吹高”收入,對利潤的貢獻也已接近3成。細分來看,家裝業務的貢獻利潤率已達31.3%,在公司所有細分業務中屬於中等偏上。但租賃業務的貢獻利潤率僅爲5.8%,換言之該業務雖也佔二航道總收入的4成,是比較“虛胖”的,其貢獻利潤額還只佔公司整體的不足3%

五、增收多、增費少,利潤大幅回升

以上我們分業務探討了各板塊的收入和利潤情況,整體的費用支出和利潤角度:

1)毛利潤上,本季達65.2億,相比預期高出近10億。在強勁的增長驅動下,本季的毛利率環比走高了2.7pct,市場預期的毛利率則是環比大體持平。

細分來看,不僅家裝和租賃兩個新業務的毛利率分別環比提升了不到1pct,主要貢獻還是一航道的毛利率改善明顯(受益於市場回暖)。

費用層面,隨着市場的回暖,貝殼的各項經營費用都環比重回增長,其中營銷費用上升最爲明顯(+16% QoQ)。預期差角度,也僅有營銷費用比預期略高2%,其他費用則仍是低於預期的。

不過在更強勁收入增長的攤薄下,所有費用率仍是明顯下降的,三項費用率合計環比減少了6pct,再疊加毛利率環比走高約2pct,相比上季度近乎爲零的利潤,本季度經營利潤率直接回升到8.6%。最終本季經營利潤爲20.2億,遠高於預期的9.5億。

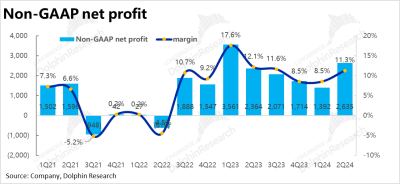

即便是加回股權激勵、信用減值、攤銷等,調整後的淨利潤本季度爲26.4億,同樣比預期多出近8億。

<正文完>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“一體三翼” ,貝殼要再度騰飛?

地址:https://www.breakthing.com/post/136699.html