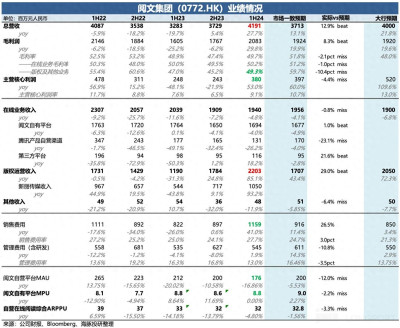

北京時間 8 月 12 日港股盤後,$閱文集團.HK 發布了 2024 年上半年業績。

上半年新麗這邊爆片較多,電視劇和電影兩邊开花。但網文雖然還是沒有太大的起色,繼續拖累集團整體的業績表現,但好在下降速度有所放緩。

整體業績和大行預期相比(彭博摘錄的機構預期偏少,誤差較大),收入僅小超預期。而因爲營銷費用花得較多,使得最終主營業務的經營利潤反而 miss。

具體來看:

1. 新麗 “大豐收”:年初一部票房榜首的《熱辣滾燙》,隨後三部大爆劇《與鳳行》、《慶余年 2》、《玫瑰的故事》帶來了新麗傳媒上半年的業績高峰——收入 10.5 億,淨利潤 3 億,同比近乎翻番。

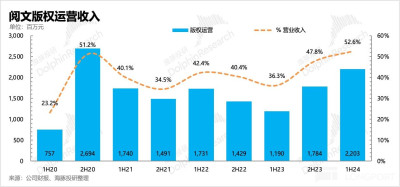

2. IP 合作聯動高增長:影視收入之外,剩余的版權運營收入也同比增長了 78%。

一方面,劇火的同時,相關的 IP 版權合作也多了,這個主要體現在 “慶余年” 上。除此之外 IP 授權比較多的還有 “全職高手”、“詭祕之主” 等 IP,通過盲盒、手辦、周邊等獲得分成收入。

另一方面,上半年閱文對外授權开發的《鬥羅大陸:史萊克學院》、《鬥破蒼穹:巔峰對決》等遊戲上线,也產生了流水分成。

3. 網文下降放緩:網文業務還處於收縮低 ROI 分銷渠道的影響中,其中騰訊系產品渠道收入同比還在快速下滑中,只是下滑幅度有一定放緩。

自營渠道勉強保持穩定,付費用戶已經基本圈定了在核心用戶群,已經沒有太多變動。人均付費略有降低,公司解釋爲是產品結構的變化。海豚君認爲,可能也不排除有宏觀環境的影響。

第三方平台看似已經調整結束,回歸正增長。但這裏的收入還包含了自營遊戲的收入,而上半年閱文恰恰上线一款自營遊戲《鬥破蒼穹:三年之約》。因此海豚君認爲第三方平台的網文分銷收入大概率還是下滑的,1H24 的增長主要來自於新遊戲的貢獻。

4. 營銷投放快速反彈:可能是上半年新劇、新遊戲的扎堆上线,使得公司營銷費用花的比前兩年要多,但從費率來看,並不算誇張。行政开支則保持絕對額的同比穩定,最終主營業務的經營利潤率還是同比提升了 1.5pct,達到 9%,但低於市場相對積極的預期。

5. 業績指標一覽

海豚君觀點

上季度海豚君提出,閱文的反轉需要看網文什么時候走出下滑,不再成爲拖累。雖然這次業績網文還在下降,但是降速已經有所放緩,其中付費閱文的核心用戶已經被圈定。在不出現太大的宏觀危機下,預計明年網文業務就可以扭轉下滑,回歸增長。海豚君認爲,未來網文的收入規模大概率還是穩定爲主,要恢復到雙位數的快速增長,難度不小。

目前的估值隱含遠期 adj.淨利潤 16x 左右,雖然不算高,但也就處於合理區間。不過當下比較尷尬的點在於,上半年新麗的表現,在劇火的時候就多少 priced in 了估值,而下半年甚至明年上半年新麗的 pipeline 稍微有些斷節。年初公布的年度計劃的四部 IP 大劇,上半年一下子播完了三部,這樣下半年只有一個《大奉打更人》,以及面向全民的警匪題材《掃黑風暴》可能有點戲,但仍然相對平淡。

這樣一來,市場對增長持續性也會有一些擔憂。當然這一點建議稍後看下電話會怎么說,或許爲了維持熱度,會拿出一些壓箱底的待爆劇。但若片單沒有太多補充,那么市場反應可能也會比較平淡。

本次財報詳細解讀

一、網文:逐步圈定核心用戶

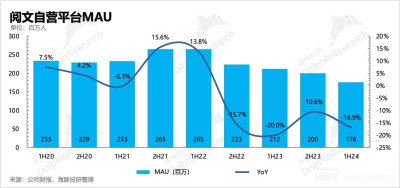

從 2022 年下半年起,公司战略就轉變爲專注付費精品的方向,重在打擊盜版和收縮分銷渠道(減少騰訊體內自營渠道的免費閱讀,同時暫停獲客效率較低的第三方渠道),同時對旗下平台進行不同幅度的漲價,因此體現爲 “用戶總規模下降,付費率提升” 的用戶提純趨勢。

歷經一年多,目前自營渠道的付費網文已經基本趨於穩定,免費閱讀還受到渠道收縮、行業競爭影響,但 1H24 已經進一步減輕:

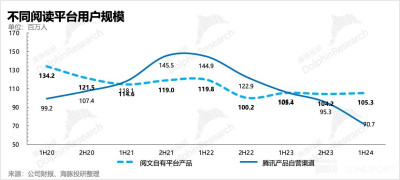

(1)整體月活繼續下滑至 1.76 億,仍然是因爲公司主動減少免費,進而收縮了網文內容在騰訊產品自營渠道上的分銷,與此同時,宏觀壓力、同行競爭也使得來自騰訊產品渠道的邊緣用戶(免費用戶/低付費用戶)以更快的速度離开。

上半年自營平台 MAU 環比不降反增,但騰訊產品渠道 MAU 從 9500 萬人,進一步下滑至 7070 萬人。

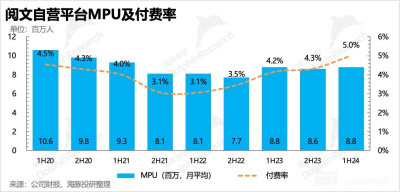

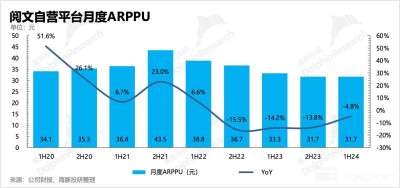

(2)付費用戶同比持平,穩定在 880 萬,但不再增長也說明已經在打擊盜版的紅利尾聲,整體付費率因爲免費用戶的快速流失,提升到了 5%。

(3)人均付費小幅下滑:或系產品結構、宏觀壓力的共同作用,上半年人均付費 ARPPU 繼續下降了 5%,好在下滑幅度也有明顯放緩,預計後續可以保持穩定在 32 元/月左右。

分渠道來看,被公司主動收縮的騰訊自營渠道(免費閱讀部分)還在快速下滑趨勢中。而閱文自有平台(QQ 閱讀、起點、紅袖、瀟湘等)也就是付費閱文,收入同比下降 4%,基本變動不大。

另外,海豚君也從 “免費和付費” 的收入類別來觀察公司战略和市場競爭的變化。上半年免費閱讀的廣告收入同比下滑 17%,環比有明顯放緩,付費閱讀收入則同比下滑 4.8%,相對穩定一些。由此說明,公司的战略仍然是在聚焦付費核心。

二、版權運營:新麗大豐收

在閱文的版權運營業務中,自從收購新麗後,有近一半的業績靠新麗。新麗代表着閱文 IP 變現的第一步——IP 可視化。新麗本身制作能力不差,並且在近兩年專注精品之後,爆款率也在走高。

2024 年上半年,年初一部 35 億票房的《熱辣滾燙》,隨後三部大爆劇《與鳳行》、《慶余年 2》、《玫瑰的故事》,連番猜中爆點的新麗傳媒迎來上半年的業績高峰——收入 10.5 億,淨利潤 3 億,同比近乎翻番。

而剔除新麗影視收入之外,剩余的版權運營收入也同比增長了 78%。

一方面,劇火的同時,相關的 IP 版權合作也多了,這個主要體現在 “慶余年” 上。除此之外 IP 授權比較多的還有 “全職高手”、“詭祕之主” 等 IP,通過盲盒、手辦、周邊等獲得分成收入。

另一方面,上半年閱文對外授權开發的《鬥羅大陸:史萊克學院》、《鬥破蒼穹:巔峰對決》等遊戲上线,也產生了流水分成。

最終加總後的版權運營收入實現了 22 億,同比增長 85%,佔到總收入的 53%,環比提升了 5pct。

不過短期來看,下半年就有點尷尬了。結合年初公司對今年的 pipeline 規劃——年播影視劇 6-7 部,其中 4 部大 IP 劇,上半年就播完了 3 部。剩下一部《大奉打更人》,以及可能會爆的警匪片《掃毒風暴》之外,待播熱劇相對匱乏,勢必要看到新麗以及版權語言收入環比下降的情況。

三、利潤率穩步提升

閱文上半年毛利率保持穩定,環比提升了 2pct,主要來源於版權收入的拉動。

網文業務毛利率基本穩定,但版權業務因爲收入存在一些不確定性,因此毛利率也會有較大的波動。

費用上,2023 年閱文裁員了 100 人,因此今年整體員工支出還是存在優化拉動。不過上半年估計是因爲新劇、新遊戲較多,且本身帶有一定的熱度,因此閱文配合營銷的一些動作就多了一些,帶來了銷售費用的高增長。

但從費率來看,並不算誇張。行政开支則保持絕對額的同比穩定,最終主營業務的經營利潤率還是同比提升了 1.5pct,達到 9%,但低於市場相對積極的預期。

整體來看,未來利潤端的增長,主要還是要靠版權運營的收入擴張,靠不了僅能維持穩定的網文。

<END>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:閱文:網文趨穩,新麗拉爆

地址:https://www.breakthing.com/post/136700.html