雖然股價表現一直不溫不火,但卻一直是市場關注的重點,也是賣方大力推薦的重點標的指引,而阿裏集團今日公布了 25 財年首份季報,業績如何?以下是海豚投研的看法:

一、股東回報再度加碼

據公司披露,截至 6 月的季度內阿裏再度回購了總額 58 億美元的股份,較之上季度的 48 億再度提高。若下半年的回購力度不減,那么年化的總回購額就達到 210 億美元以上,若假設本財年仍會分派至少 25 億美元的紅利,那么對應阿裏目前不到 1900 億的市值,股東直接回報率高達 12% 以上。即便在紅利股的範疇內,回報率能高過阿裏的也非常有限。不過,我們也注意到阿裏目前的账上淨現金已下降到大約 3000 億人民幣,而按目前同比下降 25% 的比例,年化的經營現金流略低於 1400 億,再考慮到還有 AI capex 的需求。即便真有 200 億 + 美金量級的年化回購 + 分紅,大概率也只會是一次性。

二、重點答題:頂梁柱淘天反成唯一拖累

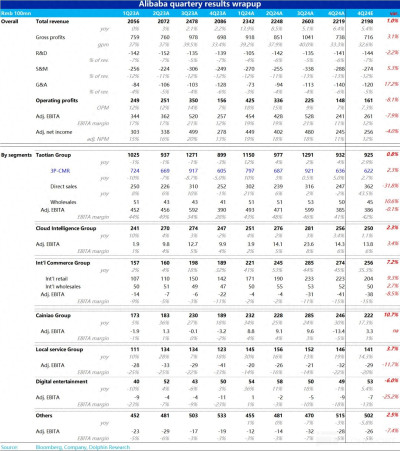

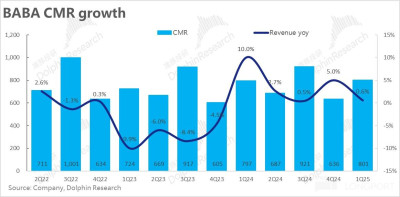

對阿裏集團的核心 -- 淘天業務,市場原本的預期本就偏向保守。由於宏觀上整體线上實物零售額 6 月同比負增-1.4%,整個二季度也僅同比增長了 6.4%,在較弱的消費環境下,市場對本季 CMR 的增速預期回落到了低個位數的 2.7%,對 EBITA 也依舊預期同比下降的。

實際表現上,剔退單的淘天 GMV 和訂單量本季度仍各自做到了中高個位數和雙位數的增長,還算不俗。但淘天客戶管理收入(CMR)卻僅僅增長了 0.6%,即便在低預期下仍然嚴重跑輸。也意味着淘天因傾斜中小商家導致 take rate 下滑的情況仍相對嚴重,也不排除是較弱的大環境下,商家端減少了廣告預算的情況。

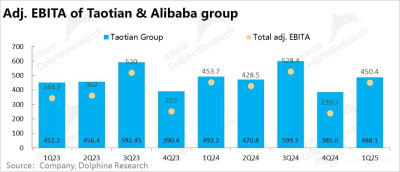

而利潤層面,淘天集團本季的 adj.EBITA 仍是同比下降了約 1%,雖沒有 miss 但同樣沒有驚喜。盡管從 88VIP 數量雙位數增長反映出淘天最關注的用戶體驗上可能確實有了改善,從中長期和商業生態環境的角度是好消息。但在市場關注的業績頁角度,收入增長再度停頓、利潤也繼續同比下降,也無疑不是好消息。短期尺度內屬於投票機而非稱重機的市場選擇 “用腳投票” 也無法指摘。

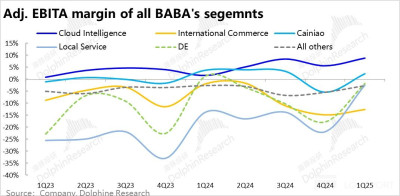

三、重點答題:阿裏雲增收又增利,能否撐起一片天

集團第二重要板塊的阿裏雲,過去近兩個財年徘徊在個位數的營收增速,作爲第二增長引擎卻沒有增長是該業務最大的問題。但在接近完成削減低效項目,並度過某大客戶退租的調整期後,管理層上季度時高調聲稱下半年雲業務的增速降回升到雙位數之上。

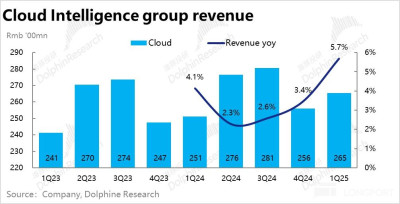

實際情況下,本季阿裏雲集團實現收入 265 億,同比增速繼續拉升到 5.7%,比預期高約 1%。近幾個季度不斷拉高的收入增速,可謂給懷疑公司能否實際交付管理層的指引的投資者打下了一劑強心針。

於此同時,本季度阿裏雲調整後的 EBITA 利潤也達到了 23 億,環比增長了 60%+,超市場預期幅度同樣在 60% 以上。市場原本預期的是,阿裏雲的增長雖會有所改善,但因爲 AI 相關投入利潤改善的節點可能會延後。而目前雲業務增長復蘇,利潤也大幅改善的近乎 “完美表現”,非常有望促使市場承認並定價這集團第二板塊的可達數千億人民幣的估值。

四、重點答題:國際電商降速但減虧,進入精細化運營

營收體量已達集團第二的國際電商板塊,先前高速增長的國際業務,隨之也帶來了不斷擴大的虧損,也導致了市場的一些微詞和對國際業務何時能轉盈的擔憂。而本季度國際商務一改先前高舉高打的策略,更多轉向了精細化運營。

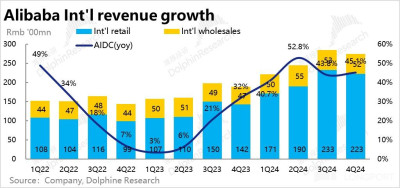

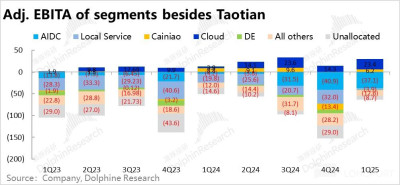

本季收入同比增長 32.4%,環比降速了近 13pct。不過市場對此早有預期,實際增速和預期相近。其中主要是國際零售業務同比增速由 56% 下降到了 38%。國際批發業務的增速仍達 12%,並未降速。但對應着增長的放緩,國際板塊的虧損也同時縮窄了。本季剔股權激勵費用和攤銷費用的經營虧損(Adj. EBITA)環比收縮了約 9% 到 37 億。比預期的 39 億虧損還要低。

本季度虧損額的環比收縮(EBITA 虧損率環減 2.2pct),標志着海外業務進入了精細化運營的階段,UE 有明顯改善。如果國際業務扭虧爲盈節點能提前到來,市場同樣會更有動機給該板塊單獨估值。往後來看,海豚投研認爲在繼續保持不錯增長的情況下,平衡投入和虧損的力度,會是國際集團後續核心的問題。

五、精細化運營下,菜鳥直接扭虧爲盈

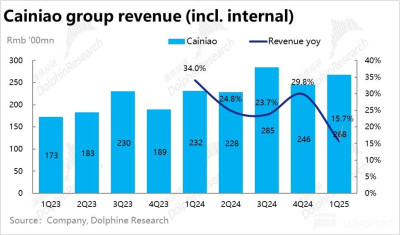

和海外業務發展高度綁定的菜鳥,本季伴隨着國際業務的減速,收入同比增速同樣是大幅放緩約 14pct 到 15.7%,放緩幅度和 AIDC 板塊接近。但讓人驚喜的是,菜鳥本季度的 adj.EBITA 直接從上季的虧損 13 億,直接轉正爲盈利 6.2 億,大幅好於市場仍預期的 2.5 億虧損。同樣是體現了轉向精細化運營後,物流板塊的 UE 明顯改善。

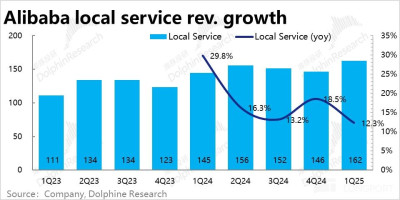

六、本地生活大幅減虧,盈利在望嗎?

阿裏本地服務收入本季增長 12.3%,雖然較上季明顯放緩,但和市場預期幅度一致,並不算壞消息。並且本地生活本季的虧損(adj.EBITA)也大幅縮窄到了 3.9 億,遠低於市場預期的 20 億的虧損,已接近盈虧平衡。

七、泛娛樂和 “N” 公司們同樣以減虧爲亮點: 其中大文娛板塊的虧損縮窄到近 1 億,明顯低於預期 4 億的虧損。但歷史上文娛板塊也曾多次出現大幅減虧甚至盈利的情況,是否具有持續性有待觀察。其他” N” 公司們本季合計的虧損(adj.EBITA)也收窄到了 12.6 億,大幅低於預期 16 億的虧損。

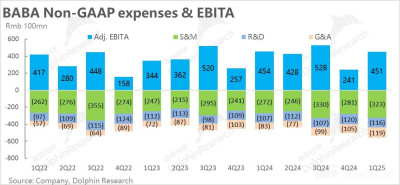

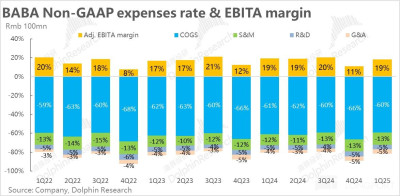

八、費用猛投,集團利潤同比下滑:在公司降本提效並逐步清退重資產業務的推動下,阿裏剔股權激勵後的毛利率相比去年同期提升了 0.9pct。但因爲三項經營費用(剔股權激勵後)投入合計比去年增加了超 90 億元。導致集團整體的 adj.EBITA margin 下滑了 0.85pct。利潤總額雖比預期高出 25 億,但同比來看仍是略降了約 3 億。

海豚投研觀點:

阿裏本季的業績整體來看,需承擔最大責任的顯然是收入和利潤雙雙同比負增長,且在市場本就保守的預期下,依舊低於預期的淘天集團。不客氣的說屬於做了投入、少了利潤,卻沒換來良好的增長。我們不否認,淘天的投入可能在用戶活躍度和體驗上帶來了不俗的提升,但對投資者而言,這些無法被定量的證明和定價。

不過,雖然集團老大的淘天 “掉了鏈子”,一個同樣重大且意義深遠的好消息是:自 1+6+N 的分拆完畢後,淘天以外的其他子公司正快速的邁向減虧直至扭虧爲盈的道路上。在停止大鍋飯,淘天作爲唯二和最大的盈利業務,不再給其他業務輸血後。出於自身存活系與自身的壓力,各子公司們本季普遍減虧力度大超預期,阿裏雲和菜鳥更是已實現不俗的盈利。而各子公司全面接近扭虧的意義是,大多數投資者先前只愿給單獨給淘天計算估值,或者按集團整體把其他業務的虧損計算在內一並估值(即其他業務是負估值)。隨着其他業務慢慢能穩定實現盈利,投資者們會更愿意,也更有依據或按 SOTP 或按整體法,給阿裏的所有子業務都賦予對應的正向估值。

因此,當前階段海豚投研對阿裏的投資價值的判讀是:

向下看,年化 200 億以上的回購 + 分紅量,對應不到 2000 億美金的市值,高達 10% 以上的股東直接回報, 使得即便後續阿裏的核心淘天業務或出於宏觀因素或出於競爭,沒有出現期待中的本質性改善,整個中國資產內都能排在第一梯隊的股東回報,就足以給阿裏提供非常堅實的底部支撐。

而向上看,技術層面即將到來的入通和隨之而來的增量南下資金,即便我們無法事前判斷利好的幅度有多大,至少是一個短期內就清晰可見的正向催化劑。基本面上,淘天先前宣布了對全部商家收取 0.6% 的技術服務費,據我們的測算有望年化後給淘天帶來大幾十億體量的額外收入和利潤。且據公司表述,隨着全站推和一些 AI 投放工具的推廣,下半年淘天變現率(take rate)下滑的趨勢有望扭轉。盡管我們難以預測下半年的消費情況會不會好轉,但預期中的變現率提升,至少有望使得 CMR 的增速向 GMV 的中高個位數靠攏。

並且即便淘天沒能明顯改善,其他業務中阿裏雲有望回歸雙位數% 以上的增速的同時,利潤也开始明顯釋放;國際電商業務在維持較高增長的同時,精細化運營也可能帶來超預期的虧損縮窄。如上所述,其他業務釋放的估值同樣給集團整體估值帶來一些增量。

即便從過去幾個月阿裏股價的走勢來看,市場並沒有 buy-in 或者說提前爲這些預期中可能的改善买單。但若下半年時阿裏能夠把實際的成果擺在眼前時,期待中的向上重估終會發生。

以下是業績詳細分析:

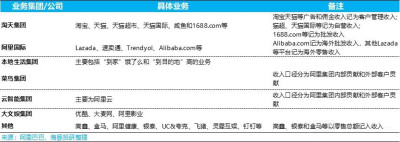

一、阿裏財報新口徑

阿裏集團在 2023 年 6 月开始,大幅調整財報披露的口徑,以下是目前最新財報口徑,以便大家理解後續的分析:

1)淘天集團:淘寶、天貓、天貓超市 + 進口直營;國內批發;

2)國際集團:跨境零售速賣通、跨境批發國際站、海外本地零售 Lazada、Trendyol 等;

3)本地生活:餓了么和高德

4)菜鳥集團:與原來一樣,但現在收入計法把阿裏集團內其他業務當做客戶,它們產生的收入計入到了菜鳥公司收入中;

5)智能雲集團:阿裏雲,釘釘 23 年 9 月季度被剝到了其余業務;

6)泛娛樂集團:優酷和阿裏影業;

7)其余所有:高鑫、盒馬、阿裏健康、銀泰(這三個屬含线下業態的自營新零售,原來在國內商務業務中);靈犀互動、UC、誇克(原泛娛樂業務中),飛豬(原本地生活業務中)、釘釘(原在雲業務中)。

二、老大哥的淘天,反成最大包袱

在新管理層定調淘寶天貓回歸用戶的頂層战略後,在流量傾斜中小商家和讓利消費者的舉措下,訂單增速 > GMV 增速 > 收入增速 > 大於利潤增速,在過去幾個季度可以說是淘天集團業務情況的縮影。

本季度因爲較弱的社零數據,市場對淘天增長的預期也相當保守,衆多賣方對 CMR 的增速預期只放在 3% 上下。而實際情況是,公司披露本季訂單量的增速到雙位數,GMV 增長則爲高個位數,這兩個指標都還算不錯,但問題是本季度的國內零售客戶管理收入(CMR)僅同比增長了 0.6%,比本就保守不足 3% 的預期還要低,這無疑是一個比較重大的 miss。

單量和 GMV 增長還屬不錯,而收入卻大幅 miss,這表明因流向傾斜中小商家導致的 take rate 下降的幅度比預期的要更爲嚴重, 同時也不排除是商家自身廣告預算下滑的可能性。

而在收入明顯不及預期的同時,淘天集團本季的 adj.EBITA 仍是同比下降了約 1%,和預期大致一致,並未帶來驚喜。雖然從 88VIP 數量雙位數增長反映出淘天最關注的用戶體驗上確實有了改善,這從中長期和商業生態環境的角度無疑是好事。但反映到市場關注的業績上,卻是收入增長再度停頓,利潤也在同比下降。短期尺度內屬於投票機而非稱重機的市場選擇 “用腳投票” 也無法指摘。

三、重資產自營業務向死而生?

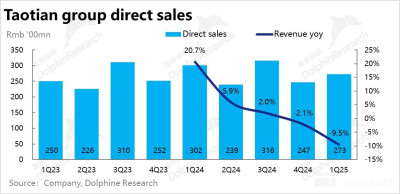

先前調整架構和財報口徑後,自營零售僅保留了天貓超市、天貓國際等核心线上自營業務。本季自營零售收入同比負增了 9.5% 到 273 億,比市場預期低整整 16%。如此大幅的收入縮窄,顯然不可能至少宏觀消費較弱足以解釋,必然有公司主動收縮的因素。據公司解釋部分原因是公司主動清退了部分消費電子和家電的自營業務,轉而更側重於日用、雜貨等。新管理層入主後確實表現出清理重資產自營業務的傾向,但此次主動收縮的副作用可能有些過大了。

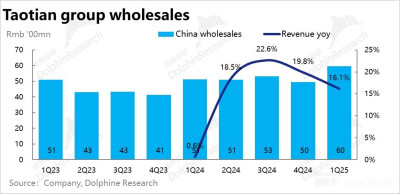

而最元老的 1688.com 業務,作爲淘天 “性價比” 打法的一個主要落腳點,在轉型 2C 模式的嘗試,以及對跨境電商貨源上的一定聯動,本季度收入同比增長 16.1%,還算不俗。

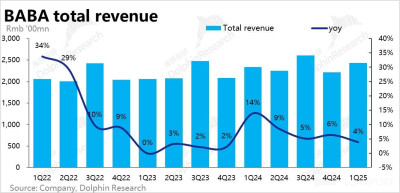

整體來看,因爲 CMR 增長的比預期更嚴重和防滑,和自營零售大幅的收入萎縮,導致淘天集團整體本季度的營收同比負增了 1.4%,比市場預期低了 3.6%,

四、海外增長放緩,但虧損也縮窄,更加均衡成長

相比國內電商的內卷,跨境出海做增量是 2023 年以來國內互聯網公司的共識之一。但先前高速增長的國際業務,隨之也帶來了不斷擴大的虧損,也導致了市場的一些微詞和對國際業務何時能轉盈的擔憂。

本季度國際商務則一改先前高舉高打的策略,更多轉向了精細化運營。本季國際電商收入同比增長 32.4%,環比降速了近 13pct。但市場對此早有預期,一致預期的增速也僅爲 33.4%。其中,主要是國際零售業務同比增速由 56% 下降到了 38%。國際批發業務的增速仍達 12%,並未降速。不過此次公司未再官方披露國際業務的單量增速,相比也是有比較明顯的放緩。

但伴隨着增長的放緩,國際板塊的虧損也同時縮窄了。本季國際商務集團剔股權激勵費用和攤銷費用的經營虧損(Adj. EBITA)環比收縮了約 9% 到 37 億。雖然市場同樣預期虧損會縮窄,但實際仍比預期的 39 億虧損要低。在收入仍有 30% 以上增速的同時,虧損卻开始縮窄(EBITA 虧損率環減 2.2pct),標志着海外業務進入了精細化運營的階段,UE 有明顯改善。如果國際業務扭虧爲盈節點能提前到來,市場也就會更愿意給此業務單獨的估值了。

五、和 AIDC 共生,菜鳥同樣是增長放緩但扭虧爲盈

伴隨着跨境業務的火熱,目前的菜鳥是與出海業務近乎是伴生的邏輯。跨境業務高速增長背後所需的倉儲、物流服務,菜鳥是直接受益者。由於國際電商板塊增長的趨緩,本季菜鳥合計收入爲 246 億元,同比增速同樣是大幅放緩約 14pct 到 15.7%,放緩幅度和 AIDC 板塊接近。

但同樣的,菜鳥本季度的 adj.EBITA 直接從上季的虧損 13 億,直接轉正爲本季的盈利 6.2 億,大幅好於市場仍預期的 2.5 億虧損。同樣是體現了轉向精細化運營後,物流板塊的 UE 明顯改善。

六、阿裏雲增收又增利,集團二哥能否撐起一片天

阿裏集團市值的第二支柱 -- 阿裏雲業務,在改組後同樣在收入口徑中包括了集團內部產生的收入。本季阿裏雲集團實現收入 265 億,同比增速繼續拉升到 5.7%,實際比預期高約 1%。早先管理層就已宣稱在 24 年下半年雲業務的增速將回歸到雙位數,而這個季度明顯拉高的增速,可謂給市場在是否相信管理層的指引這一疑問上打下了一劑強心針。

這標志着,在阿裏主動放棄低質量私有/混合雲業務,且某大客戶影響周期過後,阿裏雲正走在復蘇的道路上。此外,據公司披露使用阿裏 AI 平台—百煉的用戶量環比增長了整整 200%,AI 的發展也有望給阿裏雲帶來不小的增量。

與此同時,本季度阿裏雲調整後的 EBITA 利潤做到了 23 億,環比增長了 60% 以上,超市場預期幅度同樣在 60% 以上。市場原本預期的是,阿裏雲的增長雖會有所改善,但因爲 AI 相關投入利潤改善的節點可能會延後。而本季度如此巨大的盈利改善,可能也正式體現出了過去消減低質項目釋放出的利潤空間,後續值得關注該利潤水平能否持續。

七、本地服務大幅扭虧,接近盈虧平衡

阿裏本地服務收入本季增長 12.3%,雖然較上季明顯放緩,但是在市場預期之內,並不算壞消息。同時本地生活本季的虧損(adj.EBITA)大幅縮窄到了 3.9 億,遠低於市場預期的 20 億的虧損,已接近盈虧平衡。

本季度本地生活板塊的如此巨大的減虧幅度可謂是大超所料,如若能持續也有望釋放該板塊的單獨估值。衍生來看,阿裏本地板塊利潤情況的明顯改善,不知是否能延伸到美團和滴滴本季度的業績上。

八、文娛和其他業務同樣明顯減虧

上述幾個優質嫡系業務的虧損擴張,相對邊緣的大文娛和其他 “N” 公司,同本季度同樣有大幅減虧的亮點。其中大文娛板塊的虧損縮窄到近 1 億,明顯低於預期 4 億的虧損。但歷史上文娛板塊也曾多次出現大幅減虧甚至盈利的情況,是否具有持續性有待觀察。

至於其他” N” 公司本季合計的虧損(adj.EBITA)也收窄到了 12.6 億,大幅低於預期 16 億的虧損。在需自負盈虧,且存在被拆分出售的壓力下,“N” 公司們自然有着急迫的爲集團賺錢的壓力。

九、不再依賴淘天輸血,各子公司奮力邁向自負盈虧

由於淘天集團的負增長,和國際 + 菜鳥 + 本地生活或因基數或主動優化增速也都明顯放緩,阿裏集團整體本季的收入增速明顯放緩到了 3.9%,實際營收比預期低了 2.6%。

但利潤上,雖然佔絕大部分的淘天集團 adj.EBITA 同比負增 1%,但其他板所有塊中,智慧雲集團的利潤率明顯改善提升,菜鳥直接扭虧爲盈,國際電商、本地生活、大文娛和 “N” 公司門都明顯減虧,因此集團整體的 adj.EBITA 達到 450 億,比預期多出整整 25 億。阿裏架構改組爲 1+6+N 後,向各子公司自負盈虧的目標已邁出了堅實的一步。

十、費用投入強度確實高,集團整體利潤雖超預期但同比是下滑的

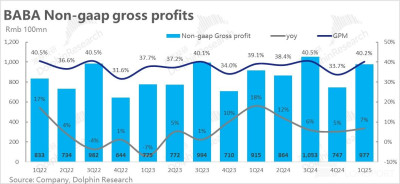

成本和費用的變動如何?首先,本季度阿裏剔股權激勵後的毛利率爲 40.2%,相比去年同期提升了 0.9pct。在阿裏逐步放棄低質資產/業務,各子公司減虧提效的情況下,集團整體的毛利率中期內應當會呈現持續改善的狀態。

費用上,從剔股權激勵的三費來看, 阿裏宣布重新進入投入期後,營銷費用同比增加了近 50 億,研發支出也增加了約 9 億,管理費用更是同比增加了 36 億,可見阿裏目前的投入力度確實相當客觀。因爲費用的明顯增長,雖然毛利率有不小提升,且從預期差上本季的利潤是明顯好於預期的。但同比來看,集團整體的 adj.EBITA margin 仍是下滑了 0.85pct,導致利潤總額也同比略降了約 3 億。

<正文完>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏:大哥淘天掉鏈子,小弟撐起半邊天

地址:https://www.breakthing.com/post/137111.html