近日,搜狐公布2022年第二季度財報。財報顯示,二季度搜狐營收1.95億美元,同比下降5%;Non GAAP淨利潤1200萬美元,同比下降52%,集團盈利超出指導性預期。

盡管這是一份符合搜狐預期的成績單,但在目前互聯網行業下行壓力巨大的背景下,搜狐面臨的危機不容小覷。

丨收入連續三個季度下滑,保持盈利但淨利潤腰斬

自2020Q4實現盈利以來,搜狐已連續7個季度盈利。在受疫情及宏觀經濟等因素的影響下,搜狐保持盈利實屬不易,但分析業績基本面會發現,在邊際上搜狐依然存在收入增速下滑、淨利潤腰斬的情況。

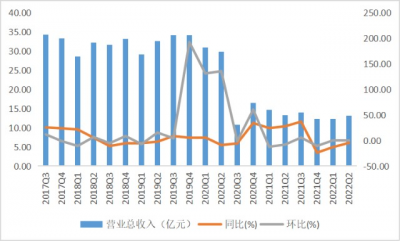

收入端,搜狐營收同比已連續三個季度下滑,2021Q4-2022Q2分別同比下滑24%、13%、5%。從收入結構來看,搜狐的主要收入來源爲品牌廣告和在线遊戲。其中,在线遊戲佔據營收大頭,本季度內收入佔比高達81%,品牌廣告收入佔比爲13%。

搜狐營收及增速;來源:Wind,36氪整理

二季度搜狐在线遊戲業務同比保持增長,廣告業務則繼續疲軟。品牌廣告收入同比下滑32%至2500萬美元。搜狐品牌廣告收入自2021年二季度出現負增長後,已連續5個季度呈負增長。由於品牌廣告收入同比下滑,搜狐二季度品牌廣告業務的Non GAAP毛利率由上年同期的28%下滑至4%。廣告業務增速的下滑與宏觀經濟環境息息相關,自疫情爆發以來,廣告主普遍收緊預算,互聯網企業的廣告業務因此受到衝擊。

二季度,搜狐的整體利潤水平有所下降。毛利率方面,二季度搜狐整體毛利率錄得72.79%,同比下降3個百分點,環比下降2個百分點。淨利潤方面,二季度搜狐GAAP淨利潤及Non GAAP淨利潤均同比下降超50%,淨利率由上年同期的38.03%下降至4.45%,同比下降近34個百分點。

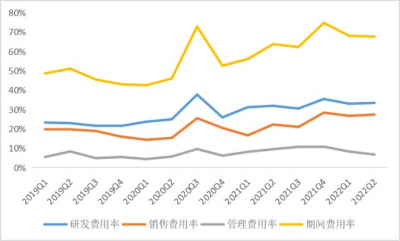

毛利率下滑的原因,主要是營業成本增速高於營收增速,導致利潤空間縮小。與此同時,期間費用的增加也使搜狐的淨利水平進一步下滑,二季度搜狐的期間費用率由上年同期的64%增加至68%,增加了4個百分點。具體來看,季度內研發費用率由上年同期的32%增加至33%,銷售費用率由22%增加至27%,管理費用率由10%下降至7%。

搜狐期間費用率;來源:Wind,36氪整理

丨遊戲業務降本增效

相比廣告業務的下滑,搜狐的遊戲業務表現穩健,二季度收入同比增長4%。

搜狐在財報中披露了暢遊的業績補充資料。PC遊戲方面,暢遊二季度平均月活(MAU)爲230萬,較去年同期增長7%,較上一季度增長13%。季度內累計活躍付費用戶數(APA)爲100萬,較去年同期增長15%,較上一季度增長6%。

MAU和APA的增長依然主要來自《天龍八部》系列——這一上线於2007年的老IP,季度內《新天龍八部:懷舊服》上线WeGame遊戲平台,帶來一定的用戶增長。

手遊方面,暢遊二季度平均MAU爲200萬,較去年同期增長7%,較上一季度下降14%。MAU同比增長主要來自最近幾個季度推出的新遊戲,包括《小浣熊:英雄》和《璀璨之星》,環比下降主要是由於《璀璨之星》的MAU出現下降。

季度總計活躍付費用戶數爲40萬,較去年同期下降13%,較上一季度下降20%。APA同比下降主要由於包括天龍榮耀版和經典版天龍手遊在內的老遊戲自然衰減,環比下降主要是由於《璀璨之星》的自然下降。

由此可見,新推出的遊戲IP短期內的確爲搜狐帶來一定的增長空間,但多年來尚未出現影響力如《天龍八部》系列的其他經典遊戲IP。所以,在遊戲業務缺乏新增長引擎的情況下,搜狐發力降本增效。

暢遊二季度GAAP營業費用爲4900萬美元,同比下降23%,環比下降10%。營業費用同比下降主要由於在线遊戲市場推廣費用及獎金支出的減少,環比下降主要由於與產品研發相關的外包和許可費用的下降。營業費用大幅縮減的結果,是營業利潤的提升。二季度暢遊GAAP營業利潤爲8400萬美元,同比增長15%。

丨總結與展望

短期內搜狐憑借降本增效策略維持盈利,但收入、淨利潤下滑趨勢明顯,缺乏新的業績增長引擎是搜狐目前面臨的最大難題。從社交App狐友,到以CEO張朝陽爲核心IP的直播帶貨、知識直播,搜狐一直在追趕風口,但遲遲未能在風口領域佔據主導地位。

長期來看,搜狐增長空間依舊受限。受疫情及宏觀經濟影響,廣告業務可能進一步下滑。遊戲業務由於缺乏新的知名大IP,變現能力較弱,再加上短視頻、直播平台對用戶的分流,搜狐遊戲業務競爭優勢不顯著。

根據搜狐給出的業績指引,預計2022年第三季度將錄得Non GAAP淨虧損2500萬美元-3500萬美元,品牌廣告收入將同比下降17%-26%,遊戲收入將同比下降11%-17%。

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。我們無意爲交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。

作者 | 李欣

編輯 | 黃繹達

- 搜狐(SOHU)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:搜狐Q2營收下滑、淨利腰斬,Q3或再陷虧損丨智氪點評

地址:https://www.breakthing.com/post/13724.html