自2021年6月初以來,遠大醫藥(00512.HK)的股價就逐漸陷入了漫漫“熊途”之中,是一跌再跌。

而與股價表現截然不同的是,期內該公司的實際業績表現並不差,經營上還頗有亮點,這些也反映在了遠大醫藥於近日披露的2022年中期業績報告上。

老牌生物醫藥公司,業務涵蓋眼科、腫瘤等多個領域

遠大醫藥全名遠大醫藥集團有限公司,於1995年在港交所上市,堪稱是老牌生物醫藥公司了。而經過多年發展,目前該公司旗下的各項業務非常繁雜,但大致可分爲三個板塊,分別是制藥科技、核藥抗腫瘤診療及心腦血管精准介入診療科技、生物科技。

其中,制藥科技板塊是上市公司目前最主要的業績貢獻者,又可分爲眼科、呼吸及重症抗感染、心腦血管急救等一些細分領域。

具體而言,該公司的眼科在售產品有近30款,涵蓋眼前節及眼底,主要聚焦於幹眼症、眼底出血、青光眼、白內障、抗炎、近視相關等主流適應症,覆蓋了化學制劑、中藥制劑及眼用健康產品,包含處方藥、OTC、器械、消費品等幾大類別,主要產品包括瑞珠(聚乙烯醇滴眼液)、和血明目片、復明系列、白內停等。

在呼吸及重症抗感染領域在售產品近10款,覆蓋鼻炎、咽炎、支氣管炎、肺炎等多個適應症,核心產品切諾(桉檸蒎腸溶膠囊)、金嗓系列均爲全國獨家品種,此外抗病毒口服液也是公司重點產品,在流感及COVID-19的防治中都能起到重要作用。

心腦血管急救領域在研產品超過20款,主要覆蓋血小板抑制劑、血壓控制、血管活性藥等領域,主要產品包括利舒安(重酒石酸去甲腎上腺素注射液、鹽酸腎上腺素注射液)、欣維寧(鹽酸替羅非班氯化鈉注射液)、諾復康(鹽酸甲氧明注射液)等。

腫瘤領域主要圍繞免疫治療方向,打造全新的腫瘤免疫治療產品群,用於解決腫瘤免疫治療無效和耐藥問題。目前已儲備三款全球創新產品,覆蓋了HPV陽性頭頸部癌、三陰乳腺癌、結直腸癌等在內的五個癌種。

生物科技板塊以氨基酸產品爲核心業務,定位於全球高品質氨基酸優質供應商,是目前第二大業績貢獻板塊。目前核心產品半胱氨酸系列市場地位和產能規模位居世界第一,牛磺酸產能規模位居世界第二。

核藥抗腫瘤診療及心腦血管精准介入診療科技板塊貢獻的業績較少,可分爲核藥抗腫瘤診療、心腦血管精准介入診療兩個細分領域。

具體來看,核藥抗腫瘤診療平台是上市公司在抗腫瘤領域重點打造的高端技術平台,也是公司全球化程度最高的細分領域之一。目前已儲備13款創新產品,涵蓋68Ga、177Lu、131I、90Y、89Zr、99mTc在內的6種核素,覆蓋了肝癌、前列腺癌、腦癌等在內的8個癌種。

心腦血管精准介入診療細分領域則圍繞通路管理、結構性心髒病、電生理以及心衰三個方向進行全方位布局,目前該領域已布局16款產品,其中血管介入方向已有3款產品在中國獲批上市。

中期營收再續增勢,“炒股”虧損拖累淨利表現?

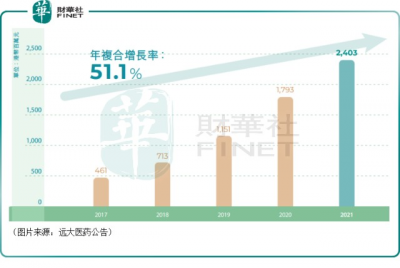

衆所周知,港股市場有許多還未盈利的生物醫藥。與這些公司相比,遠大醫藥無疑要好很多。數據顯示,近些年遠大醫藥的營收和歸母淨利潤表現得比較不錯。其中,在2017年-2021年間,該公司的營收一路從47.71億港元增長到了85.98億港元,期間年復合增長率爲15.9%;而歸母淨利潤則從4.61億港元激增到了24.03億港元,期間年復合增長率達到了51.1%。

8月10日公布的2022年中期業績報告則顯示,期內,遠大醫藥實現營收52.1億港元,同比增長14.1%;實現歸母淨利潤7.1億港元,同比下降40.92%。

不過,該公司期內歸母淨利潤出現大幅下滑並不是因爲經營主營業務出現了問題,而是因爲Telix投資的公允價值變動虧損約3.8億港元,算是“炒股”拖累了業績。

如果剔除Telix投資的公允價值變動帶來的影響,則2022年上半年實現歸母淨利潤10.9億港元,同比增長20.1%。

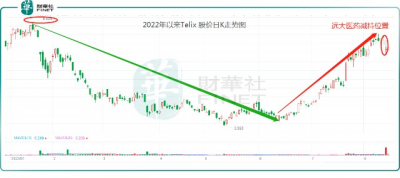

需要注意的是,雖然Telix上半年股價低迷股價表現,給遠大醫藥公允價值帶來劇烈的波動,但隨着6月中旬开始,Telix股價大舉反彈,反而給遠大醫藥下半年減持套現創造了可觀投資收益。

8月12日,在Telix股價走高之際,遠大醫藥也發布公告表示,減持了Telix約一半的股份,股份數量爲1000萬股,套現約7300萬澳元(折合人民幣爲3.51億元;折合港幣爲4.05億港元),未來12個月內不再出售余下的1094.72萬股Telix股份。

需要注意的是,此筆減持Telix股票,給遠大醫藥帶來非常可觀的投資回報。要知道,2020年11月,公司入股Telix這 2,094.71萬股,才花了3,500萬澳元。

現如今,僅套現近一半股份,就讓遠大醫藥在該筆投資中淨賺3,800萬澳元,投資收益高達108%。而後剩余1094.72萬股無論何時套現,都是公司穩賺不賠的生意。

據富途數據顯示,截至發稿前,Telix 股價爲每股7.495澳元。遠大醫藥當前持有剩余1094.72萬股的價值高達8204.9萬澳元,折合人民幣及港幣分別爲3.94億元及4.56億元。

可以預見,隨着高位大手筆減持的發生,Telix給遠大醫藥下半年業績增色不少。此外,隨着Telix持股數下降,後市遠大醫藥受Telix股價波動帶來影響將大幅減弱。更爲重要一點是,減持帶來的可觀投資收益,可爲遠大醫藥後續聚焦發展潛力巨大的氨基酸賽道,提供了充足的現金“彈藥”。

半年報的看點還有哪些?

回到上半年收入上,遠大醫藥各大主營業務整體表現是可圈可點的。

分板塊來看,制藥科技板塊在上半年實現營收35.99億港元,同比增長7.5%,增長的原因則是新產品的逐步投入。

其中,眼科板塊的營收約爲6.61億港元,同比增長14.7%,增長是因爲核心產品“瑞珠”及“和血明目片”的市場推廣穩步增長;呼吸及重症抗感染板塊實現營收10.51億港元,同比增長約10.7%,增長主要因爲臨牀應用的拓展;心腦血管急救板塊實現營收9.97億港元,同比下跌7.7%。

生物科技板塊在期內實現營收14.88億港元,同比增長32%。其中,氨基酸業務實現營收12.51億港元,同比增長40.3%,上漲主要原因爲供應鏈的穩定支持及高端國際市場需求的增長。

核藥抗腫瘤診療及心腦血管精准介入診療科技板塊在期內實現營收1.26億港元,同比增長36.2%。

在業績之外,這份半年報中還有一些看點值得關注。

據了解,核藥抗腫瘤診療及心腦血管精准介入診療科技板塊內的重磅全球創新產品易甘泰釔[90Y]微球注射液已經於2022年1月獲得 NMPA 的上市許可,批准用於經標准治療失敗的不可手術切除的結直腸癌肝轉移患者的治療。

基於龐大的肝癌患者人群數量,中國肝癌領域的臨牀需求強勁,易甘泰釔[90Y]微球注射液的上市算是爲中國肝癌患者多學科治療提供了一款有效武器。

自6月起,釔[90Y]微球注射液已進入上海滬惠保、南京寧惠保、江蘇醫惠保等惠民險。

目前,國內已有近15家知名醫院迅速完成了產品的醫院准入及團隊培訓,已有兩名患者通過釔[90Y]微球注射液順利實現了肝癌的臨牀治愈。

隨着獲得易甘泰釔[90Y]微球注射液獨立手術資格認證醫生的數量逐步增加,後續這款產品將有望成爲中國肝癌治療領域的重磅產品。

現在核藥抗腫瘤診療及心腦血管精准介入診療科技板塊對業績的貢獻要大幅低於另外兩個板塊,易甘泰釔[90Y]微球注射液的上市或將改變這一局面。

另外一個引起投資者高度關注的業務是遠大醫藥的氨基酸相關產品。

從上述各項業務的中期業績情況不難發現,氨基酸業務營收的增速是最快的,要遠超公司綜合營收的增速。

氨基酸賽道是消費升級多元化、合成生物學的風口之下的新發展機遇,其下遊應用端具有非常廣闊的市場空間和巨大的發展潛力。

值得一提的是,就在上周,遠大醫藥還剛剛公布以2.7億元收購湖北八峰100%股權。據悉,這是該公司繼2021年收購華晨生物後,再度加碼高品質氨基酸產業布局,其行業地位將有望得到進一步鞏固。

結語

當然了,除了以上這些,該公司在2022年上半年其實還取得了許多成績。

而在關乎未來的布局上,遠大醫藥也形成了一條儲備豐富的研發管线。

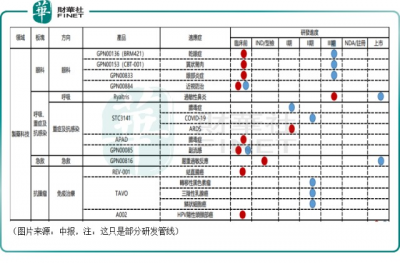

例如,在眼科領域的創新研發方面,近視、幹眼症、翼狀胬肉、眼科術後抗炎鎮痛存在明確臨牀需求。爲此,該公司在浙西方向布局了四款創新藥物:治療翼狀胬肉改良型新藥GPN00153(CBT-001)、眼科術後抗炎鎮痛改良型新藥激素納米混懸滴眼液GPN00833、幹眼症全球創新藥物GPN00136(BRM421)、用於近視防治的新型眼用制劑GPN00884。

在高技術門檻的腫瘤領域,遠大醫藥已儲備三款全球創新產品:全球創新mRNA免疫治療藥物A002、全球首創的基因免疫療法產品TAVO™、全球創新溶瘤病毒藥物REV-001。

針對季節性過敏性鼻炎、膿毒症、ARDS、COVID-19、副流感等適應症,布局了4款全球創新藥物:治療季節性過敏性鼻炎的新型復方鼻噴劑Ryaltris、重症治療的全球創新藥物STC3141、治療膿毒症的全球創新藥物APAD、副流感全球創新藥物GPN00085。

總的來看,遠大醫藥的業務繁雜了一些,這容易分散公司的精力和資金。不過,這些涵蓋多個領域的布局在另一方面也的確給了公司更多的可能性,後續如果能將這些在研產品逐步研發成功,那么遠大醫藥的業績或許將有望上一個大台階,因此其研發進度值得留意。

作者:燕十四

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“炒股”虧損致中期淨利降41%?“熊途”中的遠大醫藥前景如何?

地址:https://www.breakthing.com/post/13781.html