定焦(dingjiaoone)原創

作者 | 蘇琦

編輯 | 魏佳

最近,瑞幸因爲聯名遊戲大作《黑神話:悟空》無法核銷套餐被罵上熱搜,但業內人士更關注的,是它不久前推出的輕乳茶“輕輕茉莉”。

一方面因爲這款奶茶的上线數據和品牌背書很給力:上线一周突破了1100萬杯,成爲年度新品首周最佳,還邀請劉亦菲爲全球品牌代言人;另一方面因爲它不管是杯子設計、口味還是“4個0”的健康標識,都撞臉霸王茶姬的招牌產品“伯牙絕弦”。

更重要的是,buff疊滿的“輕輕茉莉”,最低只需9.9元,抖音渠道還有1分錢的新人活動。花幾乎一半的價格买一杯17元“伯牙絕弦”平替,打工人开始在瑞幸买奶茶喝。

不過,對於這個新晉的瑞幸爆品,市場還有更多好奇和猜測:

瑞幸和庫迪打了快一年的9塊9價格战,店越开越多,同店銷售額卻出現了負增長,是不是咖啡業務漲不動了,所以不得不做奶茶?

2019年瑞幸就推出過自己的奶茶品牌小鹿茶,但在2020年就銷聲匿跡了,這一次瑞幸的打法有什么不同?能掀起多大水花?

瑞幸入局,會給奶茶行業帶來哪些啓示和變化?它和霸王茶姬是否真的必有一战?

本文將解答這些疑問。

瑞幸的前路,需要一杯奶茶

要理解瑞幸爲什么現在推出輕乳茶,需要結合它的財務數據。

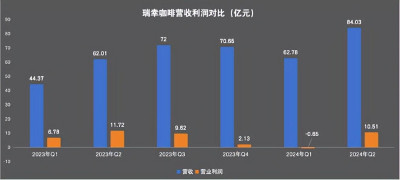

7月底,瑞幸發布了2024年Q2的財報,我們重點關注兩個數據:

一個是營業利潤。財報顯示,瑞幸Q2收入84.03億元,同比增長35.5%,營業利潤爲10.51億,較Q1的6500萬虧損已經有所恢復。背後原因是冰飲旺季到來,疊加瑞幸逐漸減弱9塊9價格战力度的影響。

另一個是門店數量。

瑞幸在2023年一共开了8034家門店,在今年上半年又繼續开了3713家店。但Q2,瑞幸的开店速度开始放緩,從Q1的2342家放緩至1371家。

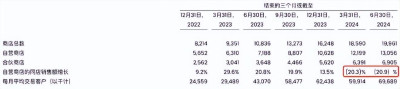

通常來說,門店規模翻倍,理想情況下,銷量和用戶應該线性增長,可瑞幸的門店銷售和用戶轉化率不增反降。其中自營商店的同店銷售額(已經开業一定時間以上的門店的銷售額)在今年上半年連續兩個季度出現負增長,分別下降20.3%和20.9%。月平均交易客戶數今年Q1出現環比負增長,Q2的同比增速僅有62%,爲2023年以來的同比增速最低點。

長期關注咖啡賽道的投資人傑森解釋,背後原因是瑞幸在今年上半年對門店進行瘋狂加密,目的是和庫迪搶佔門店點位,但是新店开得多了,老店的單量和客流受到影響,相當於自己的門店“新老手互相蠶食”。

從財務數據可以看出,價格战和瘋狂开店不僅不是這個階段瑞幸的最優解,還對銷量和用戶都造成了影響,提升現有門店的單量、擴大客群,才是瑞幸需要發力的方向。

此時,瑞幸推出9塊9的大杯“輕輕茉莉”就順理成章,背後或許有這樣兩個考慮:一是提升門店的單量和補充下午茶時間段的運營,二是提升非咖啡用戶的比例,而奶茶這一品類和加盟店的客群契合。

瑞幸一家門店的店長陳林告訴「定焦」,在高线城市,瑞幸非常注重开高校店。因爲現在高校學生對咖啡因已經有需求,他們將來進入職場,也還是咖啡消費的主力。現在瑞幸推出奶茶SKU,也能進一步加強這個人群的品牌心智,增加進店量。

同時,瑞幸從千店走向萬店,最大變量是加盟。自2022年以來,瑞幸加盟門店的增速超過自營門店。到今年Q2,瑞幸共有6905家加盟店,佔總門店數量的34.59%。

目前直營門店是瑞幸收入的大頭,但隨着瑞幸在一线城市門店的不斷加密,接下來門店擴張的重心將放在三线及以下城市,以加盟店爲主,而加入奶茶SKU更符合下沉市場的用戶喜好。

總結來看,對瑞幸來說,在不延長運營時間、不增加運營面積和人員工時、客流量相對固定的情況下,增加奶茶SKU目標在於提高坪效,還可以覆蓋已有用戶盡量多的消費場景。“這個事情符合它的擴張和增長邏輯,同樣也符合加盟商的預期。”消費投資人、播客品牌《喫喝玩樂了不起》主理人陳默默稱。

二次入局奶茶,江湖已變

目前國內茶飲行業是公認的比咖啡還卷的行業,玩家衆多,根據價格帶和品類主要分爲三檔。

在10元以下低價格帶一騎絕塵的是蜜雪冰城,它也是目前奶茶行業唯一門店數量超過三萬家的品牌,是第二名的三倍。蜜雪冰城主要做果茶,但基本用的都是果醬而非新鮮水果,便於運輸和儲存,門店的規模效應和供應鏈的穩定使得蜜雪冰城能夠做到極致低價且多年穩住價格不變。

在20元以上的高價格帶,盤踞着喜茶和奈雪的茶兩大品牌,喜茶和奈雪的茶已經降價過一輪,但依舊超過20元,是因爲兩者以現制水果茶起家。這個品類對水果供應鏈、冷鏈運輸的要求很高,又因爲選址在商場、商業街等點位,門店空間更大、制作步驟更多,因此客單價居高不下。

10-20元的中價格帶是競爭最激烈的,門店數前十的茶飲品牌多數在這個價格帶,如古茗、茶百道、書亦燒仙草等。這個價格帶的品牌具有區域化的特徵,沒有一家獨大的品牌,看似飽和,但近兩年又跑出了以“原葉鮮奶茶”爲優勢品類的霸王茶姬。

這三個品類中,高價格帶的喜茶和奈雪的茶,因爲主要是自營,毛利率通常較高,奈雪的茶在2021年的毛利率爲67.4%。然而,毛利率的高低並不直接決定單店的盈利能力,因爲還需要考慮其他因素,如總部成本的分攤和運營管理的效率。8月2日晚,奈雪的茶發布業績預告,今年上半年,公司營收預計24億元-27億元,經調整淨虧損預計4.2億元-4.9億元。

而蜜雪冰城和中價格帶的品牌們,其實主要靠賣原材料賺差價,也就是向加盟商銷售食材(比如糖、奶、茶、咖等)和包材,同時收取一部分加盟費,但是佔比較低。這也使得這些品牌的毛利率雖不高,但是利潤相對可控。茶百道和蜜雪冰城這幾年的毛利率約在30%左右,2023年前九個月,蜜雪冰城收入達154億,淨利潤24.5億,茶百道收入57億,淨利潤11.5億。

瑞幸的模式其實也是主要靠賣原材料賺差價,爲了搶加盟商,瑞幸更是直接砍掉了加盟費。在這種情況下,瑞幸做奶茶選擇中價格帶,也更加合理。

早在2019年,瑞幸就做過獨立子品牌小鹿茶,在產品和價格上對標喜茶,上线了芝士奶蓋果茶、輕乳茶等30款產品,單杯售價爲27元左右。

但瑞幸的供應鏈、產品研發等都是圍繞咖啡設計的,奶茶品類上更多用濃縮果漿進行調配,加上獨立新品牌的品牌力不足,加盟模式的小鹿茶很難真正對標喜茶等品牌。此外,上线一年之後,受到瑞幸財務造假事件的影響,大部分小鹿茶的加盟門店重新翻牌改做瑞幸咖啡,小鹿茶的部分SKU也被並入瑞幸的菜單欄。

第一次嘗試以失敗告終,如今,瑞幸沒有再次瞄准高價格帶,而是選擇了10-15元的奶茶中部價格帶,以不需要現制小料與水果的輕乳茶品類切入。

“輕乳茶”接近於霸王茶姬的“原葉鮮奶茶”,這個品類的特點是,滿足近兩年流行起來的奶茶健康化趨勢,制作流程相對簡單,標准化程度更高。

陳林稱,制作一杯輕乳茶,只需要將牛奶、輕乳和茶湯3種配料加到冰搖壺搖勻,然後加到杯子裏再補滿冰塊就結束了,整個過程大概需要30-40秒。而據媒體報道,喜茶制作一杯 “多肉葡萄”,仍然需要接近一分鐘,還不包括後廚提前准備葡萄果肉的時間。

瑞幸的這一選擇有其合理性,結合了它在用戶心智、供應鏈方面的優勢。

這幾年,瑞幸在產品开發上進行“咖啡奶茶化”,通過各種風味的厚乳和咖啡液基底的組合疊加,區別於傳統只加奶和糖漿的咖啡,开發出更像飲料的咖啡,對用戶的飲用習慣進行教育。這也开啓了瑞幸的爆款單品之路——2021年的生椰拿鐵、絲絨拿鐵,2022年的生酪拿鐵,2023年的“茶咖”系列。

另外,瑞幸在門店擴張過程中,依靠規模效應迭代供應鏈實力和標准化操作,此次新品輕乳茶,用到的茶葉、牛奶、輕乳等原材料,瑞幸在此前的拿鐵新品中都已經積累了現成供應商,可以進行復用。

不過,這個品類的競爭也非常激烈。

今年夏天,除蜜雪冰城之外,幾乎全價格帶的奶茶品牌都盯上了輕乳茶。喜茶推出的小奶茉系列價格13元-14元,古茗的“原葉鮮奶茶”系列在13元-16元,茶百道的“雲絨鮮奶茶”系列在13元-15元,庫迪也上线了兩款輕乳茶,折後價格在12.9元。

瑞幸做奶茶,能不能成?

瑞幸做奶茶,雖然展現出爆款潛質,但有投資人認爲現階段不必過分高估瑞幸做茶影響力,理由有三。

一是瑞幸再闖奶茶圈,但咖啡依舊是主力。今年6月初,瑞幸推出了輕咖檸檬茶、輕咖椰子水兩款茶產品,8月推出了輕乳茶“輕輕茉莉”,同樣分含輕咖與不含輕咖兩個版本,這些產品都保留了其作爲咖啡品牌的主要調性。

二是輕乳茶目前只有兩款且沒有成立獨立品牌進行運營,瑞幸做奶茶,更大的受益點是其單店的經濟模型會變得更加漂亮,對奶茶行業還未形成太大影響。

陳默默指出,如果瑞幸真的要拓展完整的奶茶產品线、成立獨立的品牌,开店、營銷的成本將大幅增加,供應鏈也需要在現有的基礎上進行更新,選址(尤其是下沉市場)還要和現有奶茶品牌進行競爭。“如此一來,瑞幸就未必能像現在這樣高效了。”

三是瑞幸在奶茶品類的用戶心智還沒有教育完。陳默默舉例,用戶現在對瑞幸品牌的心智還是“上班樓下性價比最高的咖啡”,等到用戶想逛街喝杯奶茶時,第一反應則是在成熟的奶茶品牌裏面去選。

在這樣的背景下,如果瑞幸只是在店裏搭售幾款輕乳茶飲品,並不會攪動太多水花。

至於瑞幸和霸王茶姬是否終有一战,多位投資人認爲兩者在品牌調性、覆蓋場景、選址和客群上都不一樣,沒必要硬比。兩位之所以被對標,除了單品的類似,更多在於這兩家都在各自的賽道,創造出了較高的經營效率。

咖啡在中國的滲透率還很低,在奶茶行業,門店數過5000家甚至是上萬家的連鎖品牌有7家,但是依舊跑出了霸王茶姬,而咖啡領域,幾乎目前可見範圍沒有看到快速長出的第二個瑞幸。

雖然市場容量不同,但是現在奶茶和咖啡的主力價格帶正在靠近,玩法也越來越像。傑森分析,過去星巴克代表的高端定位+第三空間價值+經典品的咖啡玩法,在如今迭代爲平價/低價+空間成本收縮+爆品的玩法,奶茶行業也是如此。“這使得咖啡奶茶的玩家們,在接下來需要比拼效率和品牌”。

“瑞幸和霸王茶姬各自都採用了比較高效的方法,進行了產業的升級和改造”,陳默默指出,這樣的改造其實也不止發生在咖啡和茶飲行業,中央廚房和預制菜,其實本質上也是對餐飲領域的改造和提效。

瑞幸做奶茶,更多是以“內驅”爲動力。或許,等到瑞幸的奶茶线再出現一個類似生椰拿鐵的爆款,奶茶行業才會真正緊張起來。

*題圖來源於luckincoffee瑞幸咖啡微博截圖。應受訪者要求,文中傑森、陳林爲化名。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:瑞幸賣奶茶,霸王茶姬不慌

地址:https://www.breakthing.com/post/138197.html