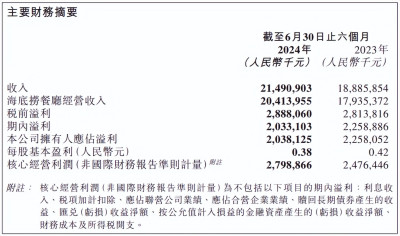

天天消費訊,近日,海底撈披露2024年上半年業績,實現營業收入214.91億元,同比增長13.8%;核心經營利潤達27.99億元,較去年同期增長13%,營收與核心經營利潤均創歷史新高。但公司持有人應佔利潤較上年同期下降9.74%,每股基本盈利0.38元,上年同期爲0.42元。

翻台率回升客單價下滑

從收入構成來看,海底撈的收入主要來自海底撈餐廳經營,佔總收入的比例達95.0%。上半年,餐廳經營收入爲204.14億元,上年同期爲179.35億元,同比增長13.8%;外賣業務收入爲5.81億元,上年同期爲4.71億元,同比增長23.3%;調味品及食材銷售收入爲2.99億元,上年同期爲3.70億元,同比下降19.18%;其他餐廳經營收入爲1.82億元,上年同期爲1.05億元,同比增長74.35%。

利潤方面,上半年海底撈期內利潤爲20.33億元,上年同期爲22.59億元,同比下降10%;公司持有人應佔利潤爲20.38億元,上年同期爲22.58億元,同比下降9.74%;核心經營利潤達27.99億元,上年同期爲24.76億元,同比增長13%。財報顯示,核心經營利潤(非國際財務報告准則計量)爲不包括以下項目的期內利潤:利息收入、稅項加計扣除、應佔聯營公司業績、應佔合營企業業績、贖回長期債券產生的收益、匯兌(虧損)收益淨額、按公允值計入損益的金融資產產生的(虧損)收益淨額、財務成本及所得稅开支。

從門店數量來看,海底撈上半年新开11家餐廳;同時關停了一些經營表現不達預期、增長潛力不足的餐廳,另有部分餐廳因物業調整等其他商業原因停止營業,共計43家。截至2024年6月30日,這家公司共經營1343家海底撈餐廳,其中1320家位於中國大陸地區,23家位於港澳台地區。

在衡量門店運營效率方面的核心指標翻台率上,海底撈在今年上半年的數據達到了4.2次/天,與去年同期的3.4次/天相比增長明顯,接近2019年全年4.8次/天的水平,而彼時海底撈全球門店數量爲768家。

翻台率,可謂是海底撈股價的晴雨表。2018年,海底撈整體翻台率達到巔峰,穩定在5.0次/天,資本市場一片叫好,全年股價漲幅約83%。3年後,當翻台率跌落到3.0次/天,海底撈全年虧損超過41.61億元,股價跌幅超70%。

不過,值得關注的是,海底撈自2023年人均消費跌破百元達到99.1元後,今年上半年水平持續下滑。財報顯示,上半年海底撈顧客人均消費97.4元,去年同期爲102.9元,同比下滑5.34%,主要由於菜品消費結構變化及優惠增加。

截至2024年6月末,海底撈共有員工143,034名,較上年末減少10713人。上半年員工成本爲71.56億元,同比增長24.0%。海底撈解釋稱,主要由於公司提高了員工綜合薪資福利水准並補充部分崗位人員,以更好地激勵員工和提升顧客體驗。

聯手霸王茶姬創始人有何“野心”?

值得注意的是,霸王茶姬創始人張俊傑近日“入職”海底撈,成爲後者的獨立非執行董事的消息引發關注。

8月27日晚間,海底撈發布公告稱,委任霸王茶姬創始人張俊傑爲獨立非執行董事,主要負責監督海底撈董事會並提供獨立判斷,自2024年8月27日起生效。張俊傑已與海底撈訂立委任函,爲期三年。張俊傑有權收取年度薪酬人民幣120萬元。

公告顯示,張俊傑(原名張軍),29歲,於2017年6月創立霸王茶姬品牌,目前擔任ChageeHoldingsLimited董事長兼首席執行官。

張俊傑於餐飲行業擁有逾13年營運及管理經驗。在創立霸王茶姬之前,張俊傑於2015年7月至2017年3月任職於上海木爺機器人技術有限公司(現名爲上海諾亞木木機器人技術有限公司),擔任合作部副部長,負責亞太區業務。在此之前,張俊傑曾擔任雲南大維飲品有限公司的區域副經理,其後擔任特許經營合夥人。

對此,海底撈相關人士回應稱,“海底撈董事會追求多元化組成。除公司管理層之外,公司希望能吸納來自不同領域、爲公司業務提供具有觀察性和建設性監督意見的成員。目前海底撈的獨董成員來自法律、食安、互聯網等不同背景不同領域,張俊傑的加入將進一步豐富公司董事會的多元化。張俊傑作爲優秀行業人物,董事會相信他的專業背景、從業經歷和其獨董職責的履行能夠爲海底撈的發展提供監督和指導性意見。”

霸王茶姬創始人“入職”海底撈引發了業內猜想,背後究竟藏着怎樣的“野心”?

中國食品產業分析師朱丹蓬認爲,“這可能是雙方爲未來合作所做的鋪墊。霸王茶姬在過去一年裏的發展勢頭相當強勁,而海底撈實際上也需要拓展其產品线,引入新的中式奶茶,完善其產品矩陣。霸王茶姬可能在尋求依靠一個強大的合作夥伴來進一步擴大其市場影響力,以實現品牌的共同成長。因此,雙方都有自己的考量和計劃。”

實際上,近年來,創新發展與多元化試水已經成爲海底撈的關鍵詞。資料顯示,早在2019年,海底撈就开始嘗試奶茶。到了2021年,海底撈再次進軍茶飲市場。當年1月,海底撈推出了首家價格爲9.9元的“無人自助”奶茶店。隨後在2月份,海底撈在上海和南京开設了三家奶茶鋪,店內提供四款果茶和兩款奶茶。

此後,海底撈對茶飲的追求並未止步,2023年,海底撈推出了海底撈黑黑茶系列。近期,海底撈正在全國範圍內進行水吧台的改造,打造“海底撈茶水鋪”,升級後的茶水鋪在功能上相當於小型茶飲檔口店。據悉,其中一款“三重柚香冰飲”自推出以來銷量已經超過90萬杯。

大行紛紛下調目標價

招商證券發表報告,稱海底撈上半年銷售及盈利分別低於該行預測的2%及7%,認爲由於公司自2021年以來過度擴張,其下行勢頭可能會持續下去。該行認爲,海底撈現時改爲注重質素地進行擴張,這或會繼續令經營去槓杆化並導致短期盈利受到拖累。

該行稱,海底撈派息比率高達95%似乎是今次季績唯一值得注意的利好因素,將公司今年銷售及盈利預測分別調低1%及8%,2024年至2026年息稅前利潤下調10%至35%,目標價由14.5港元降至12.4港元,維持“持有”評級。

大和發表報告指出,海底撈上半年盈利按年跌10%至20.4億元,雖然低於該行及市場預期的4%,但主要是受累於匯兌及稅項因素。餐廳收入按年增長14%,高於市場預期的3%,受惠於翻台率強勁復蘇。

該行認爲,雖然近期消費者信心充滿不確定性,但相信海底撈已經做好應對下行風險的准備,隨着管理層承諾持續派發高股息,相信公司將可爲股東帶來可觀的回報。大和將海底撈2024年至2026年每股盈利預測下調5%至10%,目標價由20港元降至16.1港元,維持“买入”評級。

野村發布報告稱,海底撈今年上半年業績表現好壞參半,派息比率獲提升。當中,收入按年升14%,較市場預期低1%,主要由於其門店开張速度慢於預期;淨利潤按年跌10%,較市場預期低5%,主要由於有效稅率及非營運开支上升。海底撈今年上半年實現令人印象深刻的同店銷售增長,按年升15%,表現勝於九毛九等同業,主要由於海底撈在低线城市的敞口較大。綜合上述因素,野村將海底撈目標價由20.2港元下調至15.1港元,維持“买入”評級。

二級市場,截止29日收盤,海底撈報13.04港元/股,漲幅爲5.67%,總市值約726.8億港元。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:海底撈翻台率回升客單價下滑,聯手霸王茶姬創始人有何“野心”?

地址:https://www.breakthing.com/post/138718.html