理想甩开鴻蒙智行,零跑坐穩Top 3。8月,造車新勢力陣營有人得意、有人失落。

8月30日开幕的成都車展,媒體日的盛況雖不及往年,但首個觀衆日,還是吸引了川渝地區及周邊大批觀衆前來觀展,人氣就如成都的天氣,依舊火熱。

小米汽車、鴻蒙智行等造車新勢力展台,依然是吸引觀衆駐足的焦點。

9月1日“开學日”,衆造車新勢力在成都車展用盡渾身解數吸引消費者的同時,也如期交出各自8月份交付量答卷。

相較7月,《汽車K线》統計的7家造車新勢力,雖然排名並無變化,但也話題頗多。

1)頭部競爭陡然生變

隨着理想汽車連續第二個月將與華爲鴻蒙智行之間的差距拉大,此前連續數月,拼殺得難解難分的新勢力交付量榜首之爭,局面似乎已逐漸明朗。

這一次,兩者之間的差距,直接從7月相差不足0.7萬輛,拉大到1.44萬輛。

理想汽車8月交付量雖然環比下降5.64%,但同比增幅達37.83%,延續了自5月开始的較高幅度增長,實現交付4.81萬輛。

與之相比,鴻蒙智行的8月交付表現似乎遇到了一絲麻煩。單月交付量僅爲3.37萬輛,環比下降23.57%。也難怪余承東最近頻繁親自上陣。

一個月的時間,鴻蒙智行交付量縮水超1萬輛,銷量佔比接近93%的問界品牌,難辭其咎。

雖然較去年同期,問界同比增長超5倍,爲榜單當中同比漲幅最高的品牌。但彼時的問界品牌,令余承東感嘆“起死回生”的新M7還未上市,單月交付量還處在數千輛水平,與今日不可同日而語。

8月問界交付3.12萬輛,環比下降24.84%,在7大造車新勢力品牌中,環比降幅最高。

其中,問界M7較7月減少6301輛,環比降幅達38%,僅交付1.03萬輛。原本應是“走量”的問界M5,交付量僅爲5569輛,市場表現很是冷淡。

年內累計交付量方面,由於8月交付量大幅縮水,鴻蒙智行累計交付27.2萬輛,被理想汽車直接甩开超1.6萬輛,這幾乎是鴻蒙智行8月一半的交付量。

今年1~3月,鴻蒙智行僅依靠問界一個品牌,便在榜單中將理想汽車死死壓制。可當智界S7开啓批量交付近4個月、享界S9在8月开始分批交付,鴻蒙智行集“三界”之力,反倒愈發被動,與理想汽車漸行漸遠。

反觀理想汽車,重新穩坐新勢力交付榜第一的同時,歷史累計交付量在8月迎來突破90萬輛裏程碑時刻,也是首個達成這一成績的中國造車新勢力。

可即便銷量全面回暖,近3個月累計交付數量甚至已經超越去年10~12月的“瘋狂”,理想汽車也並非高枕無憂。

截至8月末,理想汽車累計交付新車28.81萬輛,剛剛完成年初修訂全年交付56萬輛目標的51.45%。今年余下4個月,平均單月交付近6.8萬輛,才能達成全年目標,難度之大,可想而知。

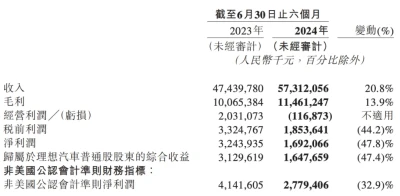

另外,相比問界M5的低迷,理想L6連續3個月交付量超2萬輛,拉動交付量攀升的同時,帶動理想汽車上半年營收達到573.12億元,同比增長20.81%。

但也因其利潤空間有限,導致理想汽車上半年淨利潤同比下滑47.84%,陷入“增收不增利”的怪圈。

除此之外,市場中頗具競爭力的增程產品越來越多,對理想汽車全年交付量的衝擊,尤其是在四季度衝刺階段或許會愈發凸顯。

是以價換量,還是接着硬扛,這是個問題。

2)零跑坐穩Top 3,蔚來求穩等樂道

本月新勢力交付量榜單中,最令人眼前一亮的,便是零跑汽車。

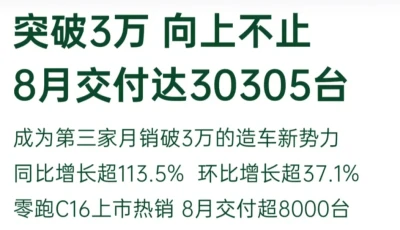

原本還在與蔚來競爭榜單探花之位的零跑汽車,8月交付量首次突破3萬輛大關,達到3.03萬輛,同環比分別增長113.57%和37.17%,環比增幅爲榜單當中最高,一舉坐穩榜單第3。

值得注意的是,零跑汽車自6月創交付量歷史新高以來,已連續兩個月刷新紀錄。不僅徹底甩开蔚來,成爲第3家單月交付破3萬輛的造車新勢力,甚至直逼問界。

這反映出中國消費者對汽車消費趨於理性,不再是誰貴买誰。

今年前8個月,零跑汽車已累計完成交付13.91萬輛,同比增長超90%,亦是榜單最高。該項數據在一個月前,僅領先蔚來不足千輛;一個月後,差距已魔幻般被拉开近1.1萬輛。

零跑汽車8月的亮眼表現,零跑C16功不可沒。單月交付超8000輛,佔比超26%。

整個上半年,零跑汽車完成其全年交付量目標25萬輛的34.6%。兩個月後,目標完成率已達到55.64%,僅以0.06個百分點的差距落後於蔚來,排名第2,是最有希望完成全年目標的造車新勢力之一。

今年最後4個月,零跑平均單月完成2.78萬輛,即可實現。

在人們的固有印象中,零跑汽車一直都是造車新勢力當中,表現最爲低調的那一個。如今再看,零跑汽車頗有“悶聲發大財”之意。

據乘聯分會統計數據顯示,今年前7個月,插電混動(含增程)市場累計批發銷量的同比增速高達84.6%,而同期純電市場同比增速僅爲6.9%。

插電混動不僅成爲中國汽車市場最爲重要的銷量增長點,對於車企而言亦是如此。

截至8月底,躋身全球銷量Top 10的比亞迪,今年插電混動車型的累計銷量已達131.42萬輛,同比增長48.3%;相比之下,純電車型累計銷量剛剛突破百萬輛大關,同比增幅還不到12%。

同樣堅持“增程+純電”兩條腿走路,零跑汽車穩居新勢力交付量榜單Top 3,似乎變得理所當然。

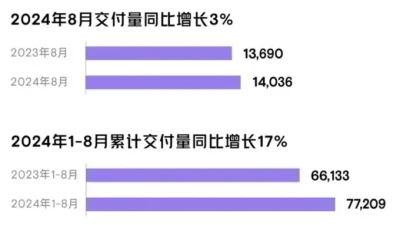

被零跑汽車拉开差距的蔚來,8月交付新車2.02萬輛,同比增長4.38%,環比下降1.57%。1~8月,蔚來累計交付量爲12.81萬輛,同比增長35.77%。

值得注意的是,自5月开始,蔚來單月交付量已連續4個月穩定在2萬出頭的水平。其第二品牌樂道首款車型L60目前已處在量產階段,按計劃將在9月上市交付。

在樂道开啓交付之前,不知蔚來是否有意將交付量維持在一個相對平穩的水平,以保證樂道品牌的順利交付。可問題是,更廉價的樂道會否蠶食蔚來品牌的市場,還需要時間驗證。

3)小米交付趨穩,難兄難弟或迎“希望”

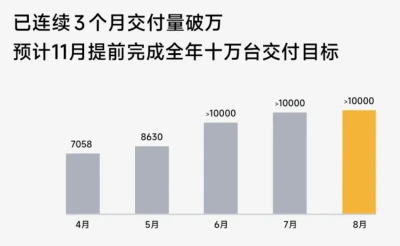

小米汽車8月繼續選擇保持“神祕”,交付量依舊只表示突破1萬輛,預計11月提前完成全年10萬輛交付目標。

從小米汽車官方發布交付量數據圖中,似乎能夠發現其交付量變化的些許端倪。

雖然6~8月數據皆標注爲“>10000”,但柱狀圖的高度卻在逐月攀升。其中,7月較6月增長幅度略顯明顯,到了8月,幅度明顯變小,說明小米SU7的交付規模已維持在一個相對穩定的水平上。

榜單中小鵬汽車與哪吒汽車,似乎遇到瓶頸。此前,這兩家新勢力的交付量連續數月處於剛剛突破萬輛的水平。

小鵬汽車8月終於有所動作,交付量同環比分別上漲2.53%和25.94%,達到1.4萬輛,環比增幅僅次於零跑汽車。

雖然這樣的增長幅度仍不足以讓小鵬汽車扭轉目前的局面,但也總算看到起色。

此外,小鵬MONA M03於8月27日正式上市,48小時大定突破3萬輛,這對於小鵬汽車而言,絕對是令人振奮的消息。隨着M03在9月开始交付,小鵬汽車交付表現或許能夠得到些許提振。

只是相對低廉的價格,給小鵬汽車帶來的品牌效果,有待觀望。

截至目前,小鵬汽車年累計交付量爲7.72萬輛,同比增漲16.75%,以微弱優勢領先哪吒汽車。而哪吒汽車則較去年同期,下降10.37%。

從單月表現來看,哪吒汽車1.1萬輛的交付水平,同環比分別下降9.07%和0.09%。

8月25日才上市的哪吒S獵裝,對於哪吒汽車而言,來得似乎有些晚。但終歸是一款在獵裝這一如今很受關注的細分市場中頗具競爭力的產品,仍有希望在接下來爲哪吒汽車的交付量提升帶來幫助。

Views of AutosKline:

造車新勢力之間的競爭格局,8月過後,變得更加清晰明朗。變數更多的存在於蔚來與小鵬各自推出的第二品牌上。

想當年,蔚來、小鵬都期待在高端市場搶到更多話語權,但經過數年打拼之後,發現中低端的家用市場,才有可能給自己帶來改變。

至於理想汽車與鴻蒙智行之間的競爭,用理想汽車創始人李想的話說,“鴻蒙智行是我們在市場上最強勁的對手,我們認爲雙方會長期健康地共存下去”。

可顯然,余承東並不這么想。當下中國汽車的商業競爭,不是你死,就是我亡。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:問界有波動,理想再領跑,零跑要逆襲?

地址:https://www.breakthing.com/post/139472.html