銷售快速增長是最好的提振。9月5日晚間,蔚來(09866)汽車成爲了最晚一家發布二季度經營業績的新勢力造車公司。2024年上半年,蔚來實現營收273.55億元,較上年同期的194.48億元增長40.66%;歸屬普通股東的淨虧損爲103.84億元,較上年同期109.25億元小幅收窄。

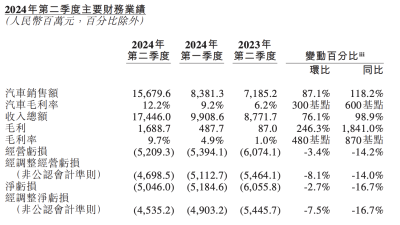

蔚來汽車2024二季度財報

在虧損改善的同時是交付量的增加。二季度蔚來交付量達到5.73萬輛,較上年同期的2.35萬輛及2024年一季度的3萬輛均有幅度不小的提升,此外公司披露7-8月均超過2萬輛大關,管理層預計三季度總交付量將創新高。受銷售提振,蔚來美股9月6日大漲14.39%,市值收報超100億美元大關。

不過,《財中社》發現,利好的背後也有隱憂。雖然公司銷售快速增長,虧損也在縮窄,但仍處於相對較大的虧損之中,且公司的現金狀況相對同行的小鵬、理想等仍然顯得薄弱,資金仍承壓。

產品發力 虧損小幅收窄

二季度的5.73萬輛已經創下蔚來交付量的單季歷史新高,其發布的三季度指引也偏樂觀:三季度交付有望達到6.1萬輛至6.3萬輛,營收有望達到191.1億元至196.7億元,均有望創歷史新高。

從產品看,針對主流家庭的樂道也有望上市。蔚來公司創始人、董事長、CEO李斌在2024年二季度業績電話會議上宣布,面向主流家庭市場的樂道品牌首款車型L60定於9月19日正式上市,並將於9月底开啓交付。據悉,目前,樂道L60已經在全國105家門店亮相。此外,價位相對更低的螢火蟲品牌也將在2025年發布。

從產品看,蔚來布局了從高端到相對低價的產品矩陣,爲此花費了大量的研發投入。過去兩年半,蔚來研發費用累計達到300億元,公司歸屬普通股東的淨虧損分別爲145.59億元、211.46億元和103.84億元,累計虧損超過350億元。

不過,上半年來看,蔚來的虧損額已經小幅減少,營收和毛利率也在改善。二季度,公司新能源車的營收爲156.8億元,同比增長118.2%,環比增長87.1%;汽車毛利率爲12.2%,較上年同期提升6個百分點,環比提升3個百分點。

資金仍承壓

雖然銷售向好,但蔚來的資金狀況仍有壓力。

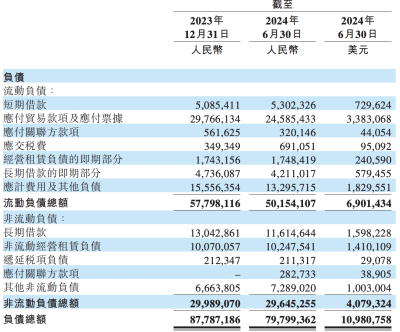

截至2024年6月底,公司現金及現金等價物、受限制現金、短期投資及長期定期存款爲416億元,較2023年年底的573億元下降了157億元。

蔚來汽車預付款及其他流動資產由期初的34.34億元增加至50.32億元,增加約16億元,從其2023年報看,第一大項是可抵扣進項稅額。隨着2024年銷售額的擴大,這部分快速增長也是合理的。

蔚來汽車的經營負債主要體現在應付貿易款項及應付票據。該項從期初的297.66億元下降至245.85億元,下降了51.81億元,出現了較大幅度的下降,在二季度收入接近翻番的情況下,這一下降一定程度反映公司對供應商的佔款能力在下降。

雖然公司账面貨幣資金很多,但其有息負債也不少。截至2024年6月底,公司短期借款爲53.02億元,長期借款的即期部分爲42.1億元,長期借款爲116.14億元,三者合計爲211.26億元,較期初下降17.37億元。雖然公司可動用的貨幣資金超400億元,但其有息負債也處於相對高位,扣除相關有息負債後有204.74億元。考慮到公司只有160.74億元的淨資產,蔚來汽車存在股權再融資的需要,以增加公司的財務安全。

比較“蔚小理”三家新勢力造車公司,截至2024年6月底,小鵬汽車現金及等價物、受限制現金、短期投資及定期存款的余額爲373.2億元,其短期借款爲41.57億元、長期短款的流動部分爲19.78億元、長期借款爲53.59億元,有息負債合計爲114.94億元,扣除有息負債的現金爲258.26億元,好於蔚來汽車;理想二季度末的類現金爲973億元,其短期借款爲9.22億元、長期借款爲79.83億元,扣除有息負債尚接近900億元,是三家中資金狀況最好的新勢力造車公司。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蔚來汽車:交付利好虧損小幅收窄 資金仍承壓

地址:https://www.breakthing.com/post/139906.html