到今天,再沒有人能否認名創優品是快消行業的一個奇跡。

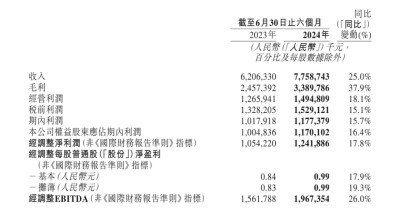

8月30日,名創優品發布2024年上半年業績報告。報告期內,集團營收同比增長25%至77.59億元;經調整淨利潤同比增長17.8%至12.42億元。

圖源:公司報告

這可不是十年前的消費高景氣階段,無論是國內還是海外,整體大環境都在近幾年趨於復雜,面對比較未知的未來,人們的消費傾向都較爲保守,消費行業也肉眼可見的走入了一個存量甚至縮量博弈的怪圈。大家都說,消費沒法做了,拼多多黃錚也說,未來要保守。

但是這位中專肄業的葉國富說,“我不信,你們錯了”,然後帶着他的名創優品,從2015年线上購物的起爆到三年疫情到後疫情的復蘇期望破滅,一路逆勢爆發。是的,這就是商業奇跡。

而名創優品的能量,主要來自加盟和出海。

名創優品的擴張就和任何行業連鎖店的做法一樣,沒有什么巧妙的,就是發展加盟。依靠壓低擴張成本,先跑馬圈完地,再去想其他的難題。

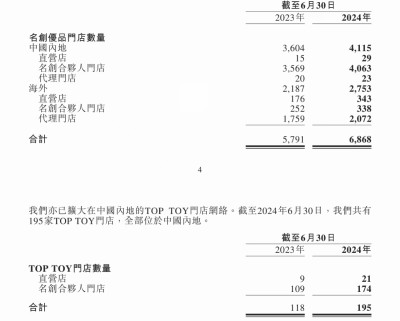

名創優品一直有一個萬店目標,而在2024上半年,包括名創優品、潮玩品牌TOP TOY在內的集團全球門店已經突破7000家。在中國內地的4115家門店中,只有29家爲直營店。

圖源:公司報告

據了解,十年前,名創優品的門店數目是一個兩位數,用了十年時間,名創優品的門店儲備翻了超過100倍,這還是只計算國內的情況下。

名創優品的模式,和理財產品有些相似。根據官方信息,加盟商在加盟前需要向名創優品繳納1.98萬元/年的特許商標使用金(特許商標使用金每年收取,一年一收)和25萬元的貨品保證金(一次性收取,貨品保證金在解除合同後全款無息返還);門店每天營業額的38%(食品爲33%)作爲加盟商的收入,在第二天轉入後者账戶,而租金、人工、電費、工商及稅收等雜費,則由加盟商自理。

根據東吳證券相關報告的計算,加入名創的年化收益率達到16%,而在如今的低利率時代,3%的理財都很難找到,這之間就差了5倍。

疫情對實體的影響是巨大的,名創也不例外,但例外是,名創在疫情後的迅速復蘇。

2019財年至2021財年(截至2021年6月30日),名創優品營收分別爲93.95億元、89.79億元及90.72億元,營收增長幾近停滯;淨虧損分別爲2.94億元、2.6億元、14.29億元,三年累計虧損近20億元。疫情結束後,名創優品業績很快恢復增長。雖然單店營收仍然未恢復至高峰期,但是在行業內已經一騎絕塵。

跑馬圈完地並活下來之後,就要思考怎么活得更好了。而對於這個問題,名創也交出了它的答案,出海。既然國內整體消費市場已經肉眼可見的找不到增量,那就去海外圈新的地嘛。山不就我,我去就山。

名創優品出海業務和國內並沒有一點的改變,就是賣平價商品,唯一不一樣的是,這下可是賺美刀的了。

今年上半年,名創優品海外收入同比增長42.6%至27.32億,營收佔比達35.2%。報告期末,名創優品海外門店數達2753家,淨新增門店266家。其中,美國市場門店已經突破200家。數據非常直觀,簡單粗暴的高增長。

值得一提的是,畢竟一個明顯的傾向是,雖然名創依然是賣平價商品的“十元店”,但越來越希望做一個有夢想的“十元店”了。去年,名創優品提出全球品牌战略升級,給出了全球IP聯名集合店的定位。這個定位實際上很清晰,對標的就是泡泡瑪特。

今年上半年,名創優品分別與愛心小熊、芭比、Loopy等IP進行合作。花費了高達1.83億元的授權費,換來的是今年上半年IP產品銷售超過30%的喜人成績。雖然目前來看,名創優品離泡泡瑪特的差距並不小。但可以預見的是,由於海外店面逐步轉化導致的較爲滯後的業績,名創的彎道超車並不是一個僞命題。

消費的增長來源於一個增長經濟體的上升幅度下的提價能力,但提價終歸是讓人不舒服的。讓人舒服的“金融化”提價也終究會迎來定價證僞的泡沫。但是,由於心智佔領帶來的大量情緒價值,名創成功獲得了一個法寶——“定價快樂”。也就是說,消費者來名創花錢,是來买快樂的,多花一點點錢,买到多巴胺分泌的快感,還不違法,這在存量博弈的國內、成熟市場的歐美乃至改善欲望更足的亞太,都是無往不利的。社交平台可以看到亞太很多國家對網紅店的期許,爆款活動時候店面排起了長隊,當地社媒消費者對美好生活的期許的分享,帶給人的唯一感受是,約束的名創成長的,可能是名創自己的管控能力。

名創優品沒有祕密,但說起來容易做起來難,國內消費行業的同行們,想要逆勢發展,可能還需要更多的思考。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:名創優品的出海奇跡 從跑馬圈地到心智佔領

地址:https://www.breakthing.com/post/140166.html