“蔚小理零”半年報陸續發布,可就是這四家上市公司,卻已分化出了三個梯隊。

2024上半年,中國汽車市場一直被“價格战”的硝煙籠罩。車企間堪稱“你死我活”的競爭,讓“內卷式”惡性競爭從產品本身,向着更多的維度展开。

作爲後來者,深陷“卷”中的蔚來、小鵬、理想和零跑這四大造車新勢力,今年上半年業績表現,到底如何?

9月5日,隨着蔚來2024二季報和中期業績姍姍來遲,答案全部揭曉。

綜合營收水平、盈利能力和資產負債水平,“蔚小理零”四家新勢力,已然分出三個梯隊。

1)第一梯隊:理想無憂?

早於蔚來公布半年報的理想汽車,在四家造車新勢力中,不僅銷量獨佔鰲頭,其營收規模、盈利能力皆是其余三家新勢力短時間內難以企及的水平。

誰能想到,當初造“老頭樂”折戟、增程式被人嘲諷的李想同學,成爲這10年造車新勢力笑到最後的人。

所以,理想汽車無疑已經成爲“蔚小理零”中的帶頭大哥,獨佔第一梯隊。

年初,理想MEGA被貼上“失敗品”的標籤,使其銷量嚴重受挫的同時,股價更是一落千丈。好在企業及時糾錯,靠理想L6打了翻身仗,上半年實現新車交付18.9萬輛,同比增長35.8%。

同期,理想汽車半年營收同比增長20.81%,達到573.12億元。不僅創歷史同期新高,更在《汽車K线》統計在冊的22家上市乘用車企業中,躋身Top 10之列。$理想汽車-W(HK|02015)$

營收一路高歌猛進,但理想也並非高枕無憂。

4月中旬上市的理想L6,對於理想汽車的意義,是爲搶奪市佔率。上市的第一個完整月,L6便佔到理想汽車當月交付量的37%;6月更是接近50%。但“走量”的L6,終究對理想汽車的盈利增長作用有限。

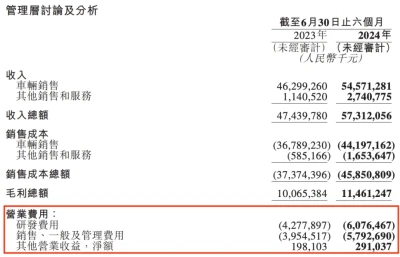

另一方面,理想汽車上半年研發費用同比上漲42.04%,達到60.76億元;銷售費用更是增加46.48%,達到57.93億元,折中國新能源汽車競爭的慘烈程度。

以上因素疊加,今年一、二季度,理想汽車歸母淨利潤,結束了連續4個季度的同比正增長,分別同比下滑36.26%和51.92%。

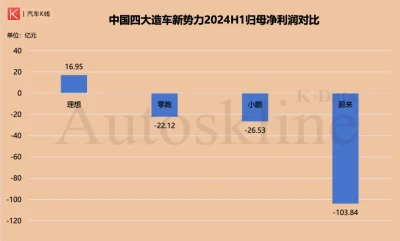

2024上半年,理想汽車歸母淨利潤16.95億元,較去年同期減少15.28億元,同比下滑47.4%,近乎腰斬。

即便如此,理想汽車仍是目前唯一盈利的中國造車新勢力,且該公司上半年整體毛利率雖然較去年同期下降1.22個百分點,但仍保持在20%,令其他3家造車新勢力望塵莫及。

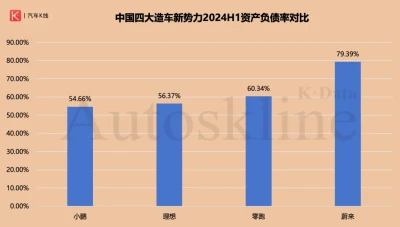

另外值得關注的是,理想汽車在如此規模的研發投入下,資產負債率依舊保持在56.37%——這一相對健康的水平(資產負債率在40%~60%之間被認爲較爲合理),在上市車企中難能可貴。

理想汽車上半年的業績答卷,讓包括銀河、平安在內的多家券商看好其後市表現,給出“买入”、“推薦”或“增持”評級。但同時,投資者也要看到理想汽車可能遇到的投資風險。

國投證券就指出,供應鏈降本、車型上市節奏、盈利預測均不及預期,加上行業競爭加劇的風險,都有可能對理想汽車造成影響。除此之外,華泰證券認爲,宏觀經濟下行導致的消費需求不及預期,也是風險之一。

但在《汽車K线》看來,來自華爲問界和幾大傳統民營中國車企不斷升級更新增程混動車型,恐怕才是對其最直接的衝擊。

2)第二梯隊:小鵬、零跑“挾洋自重”

理想汽車之後,零跑汽車與小鵬汽車組成四大上市造車新勢力的第二陣營。

兩者之間,雖營收規模之間存在超58億元的差距,分別爲零跑汽車88.45億元,同比增長52.16%;小鵬汽車146.6億元,同比增長61.16%。但兩家的歸母淨虧損卻只相差4.4億元,零跑汽車略好於小鵬。

盡管零跑汽車研發費用同比增長48.4%,達到12.21億元,但虧損情況並未因此加重,歸母淨虧損22.12億元,同比收窄2.83%,在“蔚小零”三家當中虧損程度最低,且上半年毛利率較去年同期,實現由負轉正,爲1.13%,相較去年全年0.48%的毛利率水平,進一步得到改善,但其毛利率還處在較低水平,其成本控制和盈利壓力尚存。$零跑汽車(HK|09863)$

不過,零跑汽車上半年的新車交付量增長較強,同比上漲94.81%。剛剛過去的8月,更是成爲繼理想、問界之後,第3家單月交付突破3萬大關的新勢力。

今年下半年,隨着Stellantis集團在全球市場的資源優勢進一步顯現,規模化效應或有所顯現,有助於零跑攤平成本,其盈利能力有望進一步改善。

小鵬汽車則較上年同期大幅減虧48.41%,至26.53億元;毛利率由去年同期的-1.43%直接拉升至13.5%,這明顯受益於小鵬汽車與大衆汽車的合作。

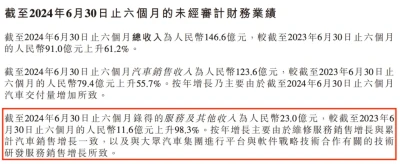

財報顯示,小鵬汽車上半年錄得服務及其他收入22.96億元,同比增長98.3%。

與此同時,小鵬汽車上半年的新車交付同比增長25.57%,突破5.2萬輛。隨之,汽車銷售收入也迎來55.7%的增長,達到123.63億元,將整體營收規模同比提升61.16%,達到146.6億元。$小鵬汽車-W(HK|09868)$

相比零跑和其他造車新勢力,小鵬汽車的業務板塊愈發多元化。

不僅“牽手”滴滴涉足出行業務,近期小鵬汽車宣布升級爲小鵬AI汽車公司,機器人、飛行汽車成爲其接下來的發展重點。加之“低空經濟”獲得政策面支持,小鵬旗下的小鵬匯天,已計劃四季度开啓飛行汽車的預售,或成爲小鵬的又一業績增長點。

零跑與小鵬皆因跨國汽車巨頭支持,業績明顯向好,資產負債率也表現相對穩定且健康。

零跑汽車上半年的資產負債率較去年同期收窄4.39個百分點,爲60.34%,爲近三年來的最低值;小鵬汽車雖同比增長3.66個百分點至54.66%,但在四大造車新勢力中,其資產負債率比理想還要理想。

因此,這兩家造車新勢力被衆多券商看好。不過,對於零跑與Stellantis集團的合作,衆券商提示應警惕由於國際市場需求不穩定,合資公司零跑國際存在銷量或利潤不及預期的可能。

小鵬汽車則因线下門店改革效果不及預期,尤其低线城市渠道滲透進度未能提速,令部分券商表示擔憂。另外,不少券商在風險提示中都提到電動汽車滲透不及預期,這一點值得關注。

3)第三梯隊:蔚來仍堪憂

據乘聯會最新統計,8月純電動汽車批發銷量59.2萬輛,同比僅增長6.6%;同期插混和增程式則分別增長84%和109%。此外,8月新能源批發結構中,純電動佔比已由去年同期的70%降至56%。

純電動與增程式表現出來的巨大反差,對於選擇“增程+純電”發展路徑的理想、零跑而言,不僅沒有影響,反倒是利好。但對專注純電的小鵬汽車而言,顯得並不友好。

對於同樣執着於純電,並大力建設換電網絡,且仍大幅虧損的蔚來,就更加“刺眼”。

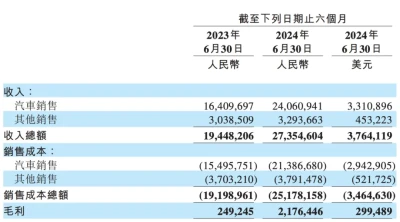

今年上半年,蔚來營收同比增長40.65%,達到273.55億元,雖然與理想汽車有着近300億元的巨大差距,但在四家造車新勢力中,可以排在第2位。

但營收增長,並未能讓蔚來在持續虧損的道路得到喘息之機。

上半年,蔚來歸母淨虧損收窄4.95%,至103.84億元。

但從2016年至今,蔚來已累計虧損超1080億!其中,2020年到今年上半年,不足五年時間,蔚來的累計虧損就突破622億元。

雖然累計巨額虧損讓人震驚,但蔚來半年度同比減虧,還是讓其美股、港股在發布半年報後,迎來連漲。

其中美股實現三連漲,股價從9月4日收盤價4.24美元/股,漲至9月9日收盤時的5.57美元/股,三日漲幅達到31.37%,總市值達到116億美元。

蔚來港股則兩日上漲24.19%,從此前的34.1港元/股漲至9月10日收盤時的42.35港元/股。

財報發布後,光大證券直接指出,蔚來毛利率和換電業務爬坡不及預期,存在融資攤薄、市場與金融風險。

蔚來上半年毛利率爲7.96%,較去年同期的1.28%已有相當明顯的增長,但這在券商看來,顯然還不夠

更重要的是,蔚來的資產負債率在去年上半年78.99%的基礎上,再度增加,已達到79.39%,直逼80%。在汽車制造行業,該資產負債率已經非常高。

這也就難免被人猜疑,蔚來會不會破產。可蔚來官方很快就此否認,並提起訴訟。

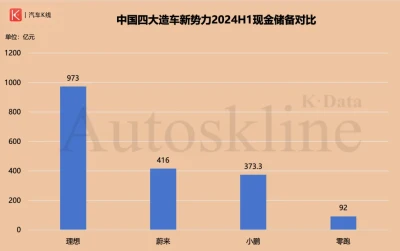

截至6月30日,蔚來的現金儲備爲416億元,比2023年底的573億元,半年減少157億元!

蔚來CEO李斌在業績電話會上表示:“除了汽車業務之外,當前蔚來的其他業務正在快速減虧。我們相信,隨着樂道上市,蔚來的整體銷量會進一步增加,整體實現盈虧平衡甚至盈利不會等太久。”

可如此之高的資產負債率,加上手中現金余額大幅縮水,壓力到底有多大,恐怕李斌心中如明鏡一般。

隨着小鵬MONA M03的上市,將开啓交付的樂道L60優勢還有多少?

Views of AutosKline

造車新勢力第一股蔚來,10年時間,還未能找到盈虧平衡點,甚至在“越賣越虧”的泥潭中無法自拔,更被曾在身後默默追趕的零跑汽車蓋過一頭,淪爲四大造車新勢力中,經營風險最大的一家。

“踏實”的零跑和尋求多元發展的小鵬,雖然還未能徹底“上岸”,但似乎都已找到適合自己的經營方向。

理想大步朝前,則再一次讓市場領教了什么叫“”。但其強大的對手,也正在積蓄力量。鴻蒙智行即將集齊“四界”,從家用市場到高端商務,產品層面足以對理想形成包圍圈,理想如何破界,讓人期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國四大上市造車新勢力分化加劇

地址:https://www.breakthing.com/post/140550.html