爲維護美國霸權,遏制中國科技的崛起,美國近期頻頻向中國“芯”下手。 7月28日,美國出台《2022年芯片和科技法案》; 8月15日,美國商務部對被稱爲“芯片之母”的EDA軟件實施出口管控。 顯然,這是美國一廂情愿的計劃,旨在切斷向中國供應芯片先進制程的技術和設備及材料,遏制中國芯片產業的發展,通過補貼加速芯片產業回流美國,重塑全球芯片產業鏈格局。 那么,美國的“芯片法案”到底藏着哪些“魔鬼”,芯片行業何去何從?

爲維護美國霸權,遏制中國科技的崛起,美國近期頻頻向中國“芯”下手。 7月28日,美國出台《2022年芯片和科技法案》; 8月15日,美國商務部對被稱爲“芯片之母”的EDA軟件實施出口管控。 顯然,這是美國一廂情愿的計劃,旨在切斷向中國供應芯片先進制程的技術和設備及材料,遏制中國芯片產業的發展,通過補貼加速芯片產業回流美國,重塑全球芯片產業鏈格局。 那么,美國的“芯片法案”到底藏着哪些“魔鬼”,芯片行業何去何從?

龐大需求——

中國科技的“緊箍咒”

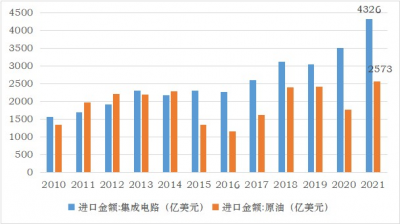

說到芯片,常常就會聯系到集成電路、半導體,三者有什么不同? 芯片是半導體元件產品的統稱,是集成電路的載體。如果把芯片比作一本書的話,集成電路大致相當於書的紙張,而半導體則是生產紙張的紙漿。 由於集成電路和芯片的功能高度類似,而相當比例的半導體都用於生產集成電路,因此可以粗略地認爲芯片、集成電路、半導體這三個概念是相同的。 在信息化社會裏,手機、網絡、家電、國防、金融、醫療等等,沒有一個環節能離开智能設備的支持,而智能設備的核心硬件就是芯片。 目前我國主流芯片設計制造水平只能滿足於軍用航天等特殊領域,而能用於個人手機電腦等智能設備的高端芯片相當稀缺,高度依賴進口。  數據來源:海關總署,截至2021/12/31 據海關總署進出口數據顯示,我國對芯片的進口需求量逐年攀升,2021年集成電路全年累計進口金額達4326億美元,遠超原油進口量,成爲單一進口金額最大的品類。 展望未來,隨着5G的普及和萬物智聯時代的到來,更多的智能設備將走進千家萬戶,也將產生更多的芯片需求,芯片已成爲制約我國科技發展的“緊箍咒”。

數據來源:海關總署,截至2021/12/31 據海關總署進出口數據顯示,我國對芯片的進口需求量逐年攀升,2021年集成電路全年累計進口金額達4326億美元,遠超原油進口量,成爲單一進口金額最大的品類。 展望未來,隨着5G的普及和萬物智聯時代的到來,更多的智能設備將走進千家萬戶,也將產生更多的芯片需求,芯片已成爲制約我國科技發展的“緊箍咒”。

供給演變——

芯片法案下的

全球芯片競爭格局

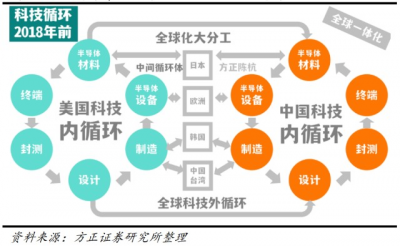

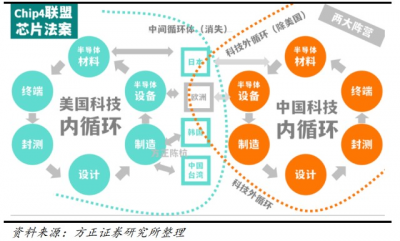

由於中國高端芯片對外高度依賴,爲遏制中國發展,美國近年來大打“芯片”牌,深刻影響了全球芯片的競爭格局。 以2018年美國對華爲的三輪科技封鎖爲分水嶺。 在此之前,AMD、IBM相繼剝離晶圓廠獨立成格羅方德。美國在fab領域和IDM(CPU、DRAM)的競爭優勢逐步向亞洲轉移,蘋果主導的全球大分工模式开始,科技大循環建立,全球化處於蜜月期。  此時各國家和地區因自身比較優勢深度參與全球化大分工,我國電子產業進入快速發展蜜月期。 據SEMI顯示,中國大陸設備市場在2013年之前佔全球比重僅在10%以內。隨着國內晶圓廠投建、半導體行業加大投入,2021年大陸半導體設備市場規模首次在市場全球排首位,高達296.2億美元,同比增長58%,佔比28.9%。 顯然,美國並不想看到中國科技的崛起,开始着急起來。2018年後,美國开始針對華爲开啓了三輪科技封鎖,並开始酝釀芯片法案和CHIP4聯盟。 美國芯片法案的核心是將晶圓廠制造產能重新回流美國,並且限制相關國家地區在中國大陸投資晶圓廠,半導體將由供需競爭框架,轉向國家科技競賽框架。

此時各國家和地區因自身比較優勢深度參與全球化大分工,我國電子產業進入快速發展蜜月期。 據SEMI顯示,中國大陸設備市場在2013年之前佔全球比重僅在10%以內。隨着國內晶圓廠投建、半導體行業加大投入,2021年大陸半導體設備市場規模首次在市場全球排首位,高達296.2億美元,同比增長58%,佔比28.9%。 顯然,美國並不想看到中國科技的崛起,开始着急起來。2018年後,美國开始針對華爲开啓了三輪科技封鎖,並开始酝釀芯片法案和CHIP4聯盟。 美國芯片法案的核心是將晶圓廠制造產能重新回流美國,並且限制相關國家地區在中國大陸投資晶圓廠,半導體將由供需競爭框架,轉向國家科技競賽框架。  不難看出,美國芯片法案通過後,使得我國半導體國產化的重要性、緊迫性進一步凸顯,芯片設備、材料、工業軟件等領域的國產化將進一步加強。

不難看出,美國芯片法案通過後,使得我國半導體國產化的重要性、緊迫性進一步凸顯,芯片設備、材料、工業軟件等領域的國產化將進一步加強。

估值——歷史極低水平

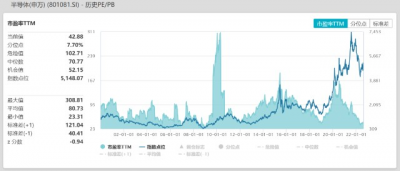

在大國博弈下的國產替代與創新浪潮下,芯片供應鏈持續推進國產替代,芯片行業也成爲了A股市場上熱度持續時間長、景氣度高的板塊。 作爲本土晶圓代工廠龍頭,中芯國際在剛剛出爐的二季報中稱,可以確定的是,集成電路行業需求增長和全球區域化趨勢不變,雖短期有調整,但本土制造長期邏輯不變,對於公司的中長期成長依然充滿信心。  數據來源:Wind,截至2022/8/15 從申萬半導體指數來看,芯片板塊自2021年7月高點回落調整已過一年時間,站在估值角度來看,截至2022年8月15日,該指數當前市盈率TTM爲42.88倍,處於指數成立以來的7.7%的分位,爲歷史極低水平,具備估值吸引力。 雖然美國芯片法案的出台,短期會對我國芯片產業帶來不小的壓力,但風物長宜放眼量,在國內龐大的市場需求和供應鏈支持下,外界的壓力反過來會倒逼中國提升半導體制造中的自主性,加速晶圓制造中國產設備、材料的導入驗證進度。 當然,這個過程可能非常跌宕起伏,前途卻無比光明。布局芯片行情,不妨借助專業的力量,可以通過“逢低+分批”布局小安家的相關基金產品。

數據來源:Wind,截至2022/8/15 從申萬半導體指數來看,芯片板塊自2021年7月高點回落調整已過一年時間,站在估值角度來看,截至2022年8月15日,該指數當前市盈率TTM爲42.88倍,處於指數成立以來的7.7%的分位,爲歷史極低水平,具備估值吸引力。 雖然美國芯片法案的出台,短期會對我國芯片產業帶來不小的壓力,但風物長宜放眼量,在國內龐大的市場需求和供應鏈支持下,外界的壓力反過來會倒逼中國提升半導體制造中的自主性,加速晶圓制造中國產設備、材料的導入驗證進度。 當然,這個過程可能非常跌宕起伏,前途卻無比光明。布局芯片行情,不妨借助專業的力量,可以通過“逢低+分批”布局小安家的相關基金產品。  就像春天播種秋天收獲,需要經歷一系列的光合作用和時間沉澱。

就像春天播種秋天收獲,需要經歷一系列的光合作用和時間沉澱。

在半導體的時代風口,投資者也應該耐着波動播下希望的種子,那么隨着悉心澆灌這顆種子也會不斷生根發芽、茁壯成長。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【紅包】美國“芯片法案”到底藏着哪些“魔鬼”?

地址:https://www.breakthing.com/post/14140.html