在反彈一段時間後,最近中概互聯又开始重回下跌通道了,而且跌幅是真的不算小,基本是把之前的漲幅給抹掉了。

爲此,很多一直堅守的人也是做了一把過山車.

看着縮小的浮虧又再次擴大,內心也是比較的焦慮,持有的信心也遭受了一定的打擊,不少人也在試圖找下跌的原因,也在憂慮未來中概是否還可以繼續重新上漲。

市場是很復雜的,下跌的原因有很多,不過還是要盡量去尋找。一是,可以讓我們看的更清楚;二是,也可以讓我們做決策更爲理性。

如果想找到再次下跌的原因,其實應該回到中概爲何會進入熊市,然後一一比照對應,看看那些已經發生改變了,那些還沒有改變,通過打勾畫叉的方式,揭开其中的謎團。

1

什么原因導致中概進入熊市?

首先,行業自身出現了問題。

因爲目前滲透率已經到了一個很高的高度,已經無法再提升了,也就是互聯網過去的紅利期結束了,導致行業過去的高增速不再了。

行業基本面出現問題,這是導致中概持續大跌的根本原因,過去的行業估值體系出現了崩塌,增速的下降使得行業無法再享受過去的高估值,這其實也就是俗稱的殺業績。

其次,是流動性出現了問題。

因爲短期來看,股價是一種供求關系。就是當买的人多余賣的人時,股價是不斷上漲的,但是當賣出的人超過买入的人時,股價就是不斷下跌的。

在流動性方面,中概股受到了多重暴擊。其中最重要的,就是全球流動性緊縮的影響,其中美聯儲的貨幣政策的轉向是風向杆。

這其實也很好理解。因爲中概股的上漲,很大一部分原因是受益於流動性寬松的,在2020年3月美國新冠發生後,美聯儲就放出了天量的貨幣,十年期美債收益率也是快速走低,中概股迎來了歷史上最快速的一段上漲行情。

因此興,也自然因此亡。

由於通脹不斷上行的原因,早在2021年初的時候,市場就开始預期美聯儲會收緊貨幣。在2021年2月,十年期美債收益率有一段非常陡峭的上升,此後中概股和國內的核心白馬股也开始下跌,並由此步入了熊市期。

除了美聯儲的貨幣政策轉向外,還有就是因爲擔心中概股退市,導致很多長线資金賣出,這無形中增加了股票的供給,對市場流動性造成了很大的衝擊,使得股價持續的下跌。

2

哪些因素發生了轉變?

知道了過去一年中概爲何會下跌之後,我們再來對照以上清單,看看那些已經改變了,那些還沒有變化,這樣就知道已經到那個階段了,也能夠做到心中有數。

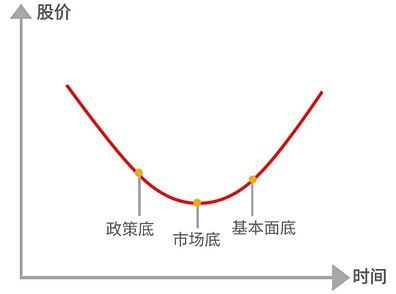

比照當前的情況和那幾大原因,其實很好判斷的就是,目前政策這個層面已經是开始放松了,從過去對行業的嚴監管,到現在支持行業健康發展,也就是出現了政策底。

雖然有很多支持互聯網行業發展的會議,但是其中最爲標志性的就是今年3月27日的金委會,對互聯網和平台經濟做了正面的肯定。也因此,中概後面迎來了大幅的反彈,而且是非常猛烈的。

但實際上,政策上面的好轉,只是改變了投資者的情緒,行業和企業的基本面並沒有出現實質性的變化,其是最近每日優選的破產解散,行業還在處於出清階段中。

此外,在流動性方面,也沒有太多的改善,因爲美聯儲的貨幣政策,目前還是處於收縮階段。

供求方面,雖然有不少機構开始在买入了,但是也有部分機構在賣出,比如軟銀在減持阿裏,南非報業在減持騰訊,背後原因可能是多樣的,不過賣出多於买入的局面沒有改變。

也正是因爲以上原因,雖然由於政策轉向,中概此前迎來了一輪短暫的反彈,但是很快又重新下跌,开始尋找市場底和基本面底。

3

中概什么時候再次重新上漲?

以上問題其實不好回答,更相當於是拍腦袋算命了。但是,有兩個問題應該是可以肯定給出答案的。

首先,以騰訊、阿裏、美團爲代表的互聯網公司,它們的業績雖然目前出現了問題,但是仍然是國內最優質的公司,有着比較好的治理模式,聚焦了一大批的優秀人才,商業模式也是沒有什么問題的。

其次,目前估值已經處於底部區域了。因爲前期跌的很多,所以目前的估值已經壓縮到很低的位置了,中國互聯網30指數的市銷率只有2.25倍,是近十年以來的最低的位置了。

實際上,估值低並不是上漲的充分條件,也非必要條件,未來想要重新上漲的話,還需要新的催化因素,最大的就是企業基本面的改變,利潤和應收重新上升。

可以肯定的是,要想出現前幾年那種拔估值的情況,就需要流動性寬松的配合,否則高度和速度都是有限的。

但是,因爲互聯網企業已經過了告訴增長的階段,未來會是低速增長,那么市場所給出的估值水平將會很有限,很難達到過去那種水平了。

歷史雖然不能預示未來,但是卻能夠給我們一些啓示。從2011年以來,中國互聯網30指數也經歷過底部反彈後再次下跌的情形,分別發生在2012年和2019年。

具體可以看下面的走勢圖。

從指數的走勢圖來看,這兩次也都是經歷過大幅的下跌,然後指數大幅反彈一段時間後,再次去尋底下跌,等企業基本面改善後才又重新上漲的,期間也是經歷了很長時間的來回波動和震蕩的。

很多互聯網企業,作爲中國經濟的一部分,它們的基本面是無法與脫離國內經濟的,而且是高度相關的,無論是直接面向消費者的電商、遊戲,還是廣告服務等,要重新恢復增長,都是要看國內經濟的復蘇力度和持久性。

4

尾聲

對於中概過去一年的走勢來看,從中我們可以獲得不少的啓示。

比如說,不能在大漲之後在衝進去,尤其不能在高估值的情況下,還認爲未來會繼續上漲,這是不對的,也是投資虧錢的主要原因。

另外,對於政策需要有很高的敏感性, ,無論是多好的企業,最好是選擇暫時回避,至少要等政策明朗或轉向後再考慮,否則期間的投資過程會很痛苦,中概和醫藥是很好的兩個實例。

不能有錨定的心理,不能輕易的去抄底,尤其是對於一個大漲了很多倍的行業,雖然股價跌掉一半後,實際上估值也是不便宜,如果再疊加其他利空因素的話,繼續下跌的可能性是很大的,所以不要輕言抄底。

只看估值表投資的,只看歷史估值走勢去投資,那是很稚嫩也很不成熟的,尤其是對於行業而言,最後的結果很可能會虧的底掉,除了估值還需要結合其他方面,比如說行業基本面、資金供求等。

本文爲信息分享,不構成任何投資建議。市場有風險,投資需謹慎

- 中概互聯網ETF(513050)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:再次大跌的中概,未來是否還有希望?

地址:https://www.breakthing.com/post/14241.html