圖片來源:東方IC

上半年預計虧損6000萬元至9000萬元的青瓷遊戲,近日陸續傳出利好消息。

8月3日,青瓷遊戲發布合作公告稱,子公司與中手遊達成合作,雙方將在指定平台聯合運營、使用、推廣、宣傳、銷售及發行手遊《新仙劍奇俠傳之揮劍問情》。

同時,國家新聞出版署公布的8月份國產網絡遊戲審批信息中,青瓷遊戲的《超喵星計劃》在列。

該公司自去年末憑借一款《最強蝸牛》遊戲成功登陸港交所起,似乎一直未能成功擺脫營收依賴單一遊戲、重營銷輕研發等問題。而在《最強蝸牛》之外,青瓷遊戲此次能否靠新業務進展迎來業績層面的轉機?

與中手遊聯合發行“仙劍”IP遊戲

根據青瓷遊戲公告,子公司成都青瓷於2022年7月25日與中手遊子公司深圳凡盛訂立遊戲聯合發行合作協議。據此,訂約雙方同意根據各自的資源優勢,在指定平台聯合運營、使用、推廣、宣傳、銷售及發行手遊《新仙劍奇俠傳之揮劍問情》。

根據公告,二者合作期限爲上述遊戲獲得版號且商業化運營之日起5年。截至合同期限屆滿,如雙方未書面提出異議的,合同有效期自動延長一年,以此類推。合作區域覆蓋中國大陸地區(不包含港澳台地區)。

具體而言,深圳凡盛擁有對合作遊戲的开發、更新、運營等權利,成都青瓷則將在合作區域和合作期限內通過其擁有的渠道,爲玩家提供合作遊戲的在线服務。

青瓷遊戲在解釋此次合作的理由及裨益時表示,合作遊戲源自名爲《仙劍奇俠傳》的一系列遊戲,其知識產權具有影響力及商業價值。此次聯合發行合作遊戲有助該集團進一步擴展玩家群體,加深對玩家愛好和需求的理解,從而進一步提升遊戲研發能力及發行運營能力。

青瓷遊戲是專注休闲遊戲領域的移動遊戲开發商,目前運營的多款移動遊戲,也主要集中在放置類以及Rogue-like RPG(角色扮演)遊戲。

而此次聯運的遊戲《新仙劍奇俠傳之揮劍問情》基於熱門IP《仙劍奇俠傳》改編,是一款rpg體驗式放置手遊。

“此次合作是一次針對營銷上的試錯,也是爲後續可能出現的聯合研發與破圈鋪路。仙劍作爲一個MMOPRG的經典IP,盡管系列延綿20多年,遊戲數量衆多,但除了一個《仙劍客棧》較爲有效地衍生爲其他類型外,整體依然在RPG領域,無法破圈。或許主攻放置類的青瓷可以爲這個經典IP試錯出一個新的體驗形態,適配Z世代的口味。”產業時評人張書樂對藍鯨財經記者表示。

張書樂認爲,中手遊光靠自己的精力和實力難以維持龐大IP的新作研運,需要進行聯合研運,而青瓷遊戲有制造IP和強化IP的成功經驗,但缺乏超級IP,雙方合作屬於優勢互補。

但青瓷遊戲過往的營銷打法以买量爲主,這也暗含隱憂。

“過度依賴營銷的運營理念,很容易讓遊戲成爲短期爆款,不投入則無流量。加上經典IP的續作,由於情懷效應和體驗不足,極易出現首月爆發登頂、次月淪落入塵的問題,兩者融合可能加劇這種效果。”張書樂表示。

兩款引進授權遊戲獲得版號

對青瓷遊戲而言,近期另一值得關注的進展是,其的引進授權遊戲《超喵星計劃》在8月獲得版號。今年7月,由青瓷遊戲運營的《三國演義:兵臨城下》也獲得了版號。

國產網絡遊戲版號在暫緩發放近8個月後,於今年4月份重新發放,今年已發布四批遊戲版號。但版號是否會正常發放成爲衆多從業者關心的問題。

從今年已發布的四批遊戲版號來看,版號發放頻次加快、數量也有所增長。這對於遊戲行業發展可以說是一大利好。

對於已有連獲兩次版號的青瓷遊戲來說,新遊戲的上线也意味着新鮮血液的產生。

從具體產品信息來看,《超喵星計劃》由廈門吉比特網絡技術股份有限公司出版,廈門青瓷文化傳播有限公司運營。據官方介紹,這款休闲遊戲融合了“3D捏貓+雲吸貓”元素,玩家在遊戲中可以通過3D捏貓功能DIY一只貓咪,以及搭建所住的家。

《三國演義:兵臨城下》則是由深圳中青寶互動網絡股份有限公司出版,廈門青瓷文化傳播有限公司運營。目前官方暫未有更多消息流出。

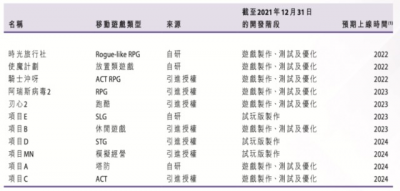

青瓷遊戲曾在招股書中提到,其計劃於2021年、2022年及2023年推出四款自主开發的遊戲,並將繼續從其他遊戲开發商引進授權遊戲,計劃在2022年分銷六款引進授權的遊戲。

而根據該公司2021年年報,青瓷遊戲擁有六款現有移動遊戲,涵蓋放置類遊戲、Rogue-like RPG及其他RPG;同時擁有11款儲備遊戲,涵蓋RPG、SLG和ACT RPG等多個類型及類別。其中,《時光旅行社》、《騎士衝呀》與《使魔計劃》計劃於2022年上线。

這意味着,如果計劃成行,青瓷遊戲或將在剩下來的四個月內,迎來新遊產品的密集上线。

上半年預虧至少6千萬元,標志性遊戲收入回落

日前,青瓷遊戲發布了2022年上半年(截止6月30日)財務盈利預警,報告期內該公司整體收入2.5億-2.7億之間,預計經調整虧損淨值在6000萬-9000萬元。

據其總結,此次虧損原因有三點,第一是旗下標志性遊戲進入成熟期,收入有所回落;第二是《最強蝸牛》於今年6月8日在日本地區上线,上线階段產生的集中營銷推廣支出較多,而遊戲在報告期間上线時間較短,產生的收益暫時無法抵消上述支出;第三是增加研發投入,包括從事研究活動的僱員人數及對應的員工福利开支。

所謂的標志性遊戲,青瓷遊戲在年報中表示包括《最強蝸牛》、《不可思議迷宮》、《提燈與地下城》、《阿瑞斯病毒》、《無盡大冒險》。

其中,《最強蝸牛》在截至2021年底共帶來約8.21億元收入。這一遊戲的火爆幾乎爲青瓷遊戲的上市鋪平了道路。不過,青瓷遊戲對這款遊戲依賴嚴重,其在2020年所貢獻收入在該公司總營收中的佔比約九成。

種種數據顯示,青瓷遊戲對單一產品的依賴後遺症愈發凸顯。

除了今年上半年的盈利預警,在解釋2021年收入下降時,青瓷遊戲也曾指出,由於《最強蝸牛》收入減少造成自主开發遊戲的收入同比減少26.9%。同時由於《不思議迷宮》和《最強蝸牛》港澳台地區授權收入的減少,造成遊戲授權收入同比減少38.9%。

從目前的業績數據來看,即使是《最強蝸牛》,也已在國內市場逐漸步入生命周期後半段。青瓷遊戲迫切地需要尋找第二增長點。

與此同時,盡管青瓷遊戲將研發投入加大作爲今年上半年虧損的理由之一,但其重營銷輕研發的問題依舊較爲明顯。

財報顯示,青瓷遊戲2021年研發开支約9120萬元,同比減少38%,主要由於《最強蝸牛》收入下降導致的研發項目獎金減少,部分被公司其他在研項目研發投入增加所抵銷。

記者注意到,近幾年,青瓷遊戲的研發投入呈現下滑趨勢。2018年至2021年,其研發开支分別爲2531萬元、2561萬元、1.46億元、9120萬元,佔同期總收入25.7%、28.9%、11.9%、8%。

與此同時,其2018年至2021年,分別產生營銷及推廣开支1001萬元、1127萬元、5.24億元及3.04億元,佔同期總收入10.2%、12.7%、42.7%及27.5%。

兩相對比不難發現,雖然青瓷遊戲的研發投入在2020年後有明顯增長,但同期增速遠不及營銷开支來的大,2020年及2021年,其營銷开支分別是研發投入的3.59倍和3.33倍。

業內人士分析認爲,在遊戲精品化趨勢愈發明顯的市場中,大量的營銷、廣告投放固然能在前期吸引用戶下載遊戲,但如果研發投入跟不上,將在一定程度上影響遊戲的可玩性、內容豐富度以及創新能力,這將不利於用戶留存及遊戲產品的長期運營。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:青瓷遊戲上半年預虧至少6千萬,連獲版號、與中手遊聯運新遊謀變

地址:https://www.breakthing.com/post/14240.html