今天,來看看從雷神,變身業績超預期的沃爾瑪。

7月26日盤前,沃爾瑪發布業績預警,導致公司股價暴跌,並引發市場對於通脹與經濟的極度擔憂,零售股與電商、廣告等公司全部暴跌,而從不及預期的暴跌到今晚盤前發布超預期的業績,僅僅半個月,曾經滄海難爲水,一片冰心在玉壺?半個月沃爾瑪來個戲劇性的翻轉。

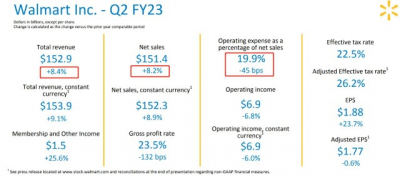

7月26日,沃爾瑪再度給一場拋了一個驚雷,這一次,公司直接在上個季度的悲觀預期之上,繼續下調了全年的營業利潤展望,雖然公司預計,二季度美國的同店銷售額(不包括燃料)將增長約6%,高於該公司此前預期的4%-5%的增幅。下調利潤率展望的核心在於,必需消費品的毛利低於可選消費品,且公司的可選消費在降價去庫存。

Operating income for the second-quarter and full-year2,3 is expected to decline 13 to 14% and 11 to 13%, respectively. Excluding divestitures1, operating income for the full year2 is expected to decline 10 to 12%.

目前預計二季度營業利潤率下降13-14%,2024年全年營業利潤下降11-13%;二季度和2023財年的綜合淨銷售額增長預期分別約爲7.5%和4.5%。二季度調整後每股收益預計下降約8%-9%,此前預計爲持平至小幅上升;全年調整後每股收益預計下降約11%-13%,此前預期爲下降1%。

沃爾瑪下調了二季度和全年利潤指引,核心在於高通脹對於消費產生了重要影響,人們不得不分配更多的支出在持續漲價的必需消費品上,尤其是汽油及食品的支出,對於可選消費品的支出大幅度放緩,主要包括電子產品及服裝等。

最終8月16日盤前,沃爾瑪發布的財報數據,實際上並沒有那么差,營業利潤率下降6.8%,遠小於公司的預警的下滑13-14%,發布預警的7月26日,實際上距離沃爾瑪二季度財報截止日7月31日,僅僅只有5天,這么大的預期差距,不知道是刻意爲之,還是配合華爾街的操作。

公司也給出了第三季度與全年的指引:

第三季度

• 合並淨銷售額增長約 5%,受到貨幣波動約 13 億美元的負面影響。

• 不包括燃料在內的沃爾瑪美國綜合銷售額約爲 3.0%。

• 綜合營業利潤下降 8.0% 至 10.0%。

• 調整後每股收益下降 9.0% 至 11.0%。

2023財年

• 預計綜合淨銷售額增長約爲 4.5%。不包括資產剝離, 預計合並淨銷售額增長約爲 5.5%。根據當前匯率,該公司預計下半年逆風約爲 21 億美元

• 公司維持其對沃爾瑪美國公司下半年銷售增長(不包括燃料)的預期約爲 3%。全年,該公司預計沃爾瑪在美國的銷售增長(不包括燃料)約爲 4%。

• 綜合調整後營業利潤預計下降 9.0% 至 11.0%,高於公司此前的指引下降 11.0% 至 13.0%,反映了第二季度更好的表現。不包括資產剝離

• 調整後每股收益預計將下降 9.0% 至 11.0%。不包括資產剝離,調整後每股收益,預計下降 8.0% 至 10.0%。

距離財報截止日7月31日還剩下一周,沃爾瑪發布業績預警,實際上公布的業績又遠好於公司的預警,但沃爾瑪發布預警給市場造成了巨大的衝擊,電商、零售、廣告都在7月26日暴跌,此後就一路走高,這不得不讓人懷疑,沃爾瑪作爲一個通脹受損的指標股,是不是被華爾街用作了槍手。

以電商亞馬遜與廣告商The Trade Desk爲例,7月26日在沃爾瑪突然下調業績的帶動下大跌,然後很快發布超預期的業績,股價也大幅度反彈,正是26日的暴跌,給了市場一個黃金坑买入,沃爾瑪功不可沒。

不得不讓謀士想起,6月底7月初,華爾街鋪天蓋地看好中概股,結果卻是在13F報告中無處遁形,華爾街資管巨頭們,卻是在華爾街大行集體的看多聲中,拋售、清倉中概股比比皆是,雖然謀士也一直不看好中概股,但這個騷操作卻讓人感覺到很惡。

永遠小心華爾街這幫大行的說辭,畢竟這個世界,利益說了算。

但也反映出,只要是比悲觀預期要好,就能慢慢走出低谷,對於經濟的判斷大概率是弱衰退,因此,在通脹見頂以後,預期在逐步反轉。

最好的應對策略,以成長應對弱衰退,當下業績佔優的成長股在大幅度殺估值以後,性價比开始體現,在經濟的下行期中,業績的可比優勢甚至在加速,這是以“成長應對衰退”的核心所在。

近期蘋果反彈回歷史高位,EDA雙雄鏗騰電子、新思科技,人力資源科技龍頭ADP等創下歷史新高,科技股正在人們的一片質疑聲在走出來。

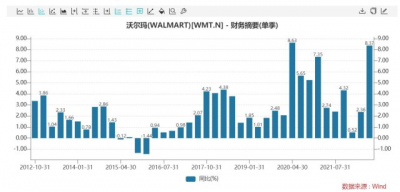

業績披露逐步接近尾聲,總體來看,據統計,美股科技巨頭二季報均已發布,業績情況和後續展望均好於市場悲觀預期。蘋果、亞馬遜、微軟、谷歌、Meta二季度合計實現收入3546億美元,同比增7%,兩年復合增長21%,實現合計淨利潤568億美元,同比下降24%,兩年復合增長20%,在去年的高基數與宏觀逆風的壓力之下,本季度科技龍頭的增速普遍放緩,但仍然保持了較好的韌勁,這是市場修復反彈的核心所在。

而從大類表現來看,2B行業的業績韌勁普遍好於2C行業,雖然2B的支出也受到惡劣宏觀,俄烏、高通脹、美元持續升值等影響,但總體的剛性需求仍明顯好於2C的行業表現。

總體來看,數字廣告、電商本季度集體疲弱,而雲計算產業鏈,包括數據中心芯片、雲計算Iaas、細分SaaS,業績表現都可圈可點,通脹對於C端的消費形成較大影響,但是B端的數字化節奏還在如火如荼的進行,數字化加速仍是美股下個階段的主线之一,因此接下來,持續看好2B端雲計算龍頭的表現。

而站在能源朱格拉周期的角度,謀士繼續看好新能源行業未來的表現,重點看好特斯拉、美國雅寶、ENPH、APD、新紀元能源等新能源龍頭。

接下來,以成長應對衰退,優選雲計算與新能源龍頭。

就寫到這兒,祝大家投資長虹。

- 沃爾瑪(WMT)

- 亞馬遜(AMZN)

- The Trade Desk Inc-A(TTD)

- 特斯拉(TSLA)

- 美國雅保(ALB)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:謀眼觀市:從雷神變身最靚的仔,沃爾瑪只用了半個月?

地址:https://www.breakthing.com/post/14313.html