編輯 | 於斌

出品 | 潮起網「於見專欄」

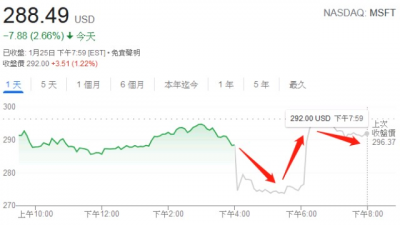

近日,全球頂尖企業微軟在大衆的期待中,公布了2022財年第二財季財報。微軟財報數據顯示,其在營收與利潤端均超市場預期,不過,令人意外的是,其股價卻在盤後出現了劇烈波動,跌幅一度超近5%後,反彈至上漲4%,隨後以1.2%漲幅結束盤後交易。

圖源: 同花順財經

據分析,這樣的二級市場表現,並非偶然。盡管該季度微軟的營收與利潤雙增長,但是其營收結構及多部分的增長情況,依然引發投資者擔憂。而且,部分業績構成的增長低於市場預期,也讓投資者在當天的股市上,投出了旗幟鮮明的一票。

那么,這個誕生於PC互聯網時代的獨角獸,是真的老之將至,還是會永葆青春?這是一個長期被人們津津樂道、又非常值得探討的問題,讓我們來一起通過這期財報數據,揭开迷霧。

Windows、Office傳統業務恐大勢已去

在曾經的個人電腦與PC互聯網時代,微軟僅靠Windows系統軟件及其延伸的產品與服務,就打下了其日不落帝國。其創始人比爾蓋茨,也因此長期蟬聯全球首富。只不過,世易時移,移動互聯網來臨後,微軟也錯失了絕佳的機遇,在移動端設備上並未佔據任何先機。

衆所周知,在智能手機操作系統上,目前是蘋果IOS與安卓系統的天下。隨着PC設備的使用率、打开率逐年下滑,微軟天然的流量入口優勢,也正在逐漸喪失。至少在中國這個微軟全球最大的市場上,其早期的Office系列辦公軟件,也逐漸被各種雲端辦公軟件所代替。

即便是在傳統的辦公軟件市場上,微軟有雲服務加持,在國內的企業辦公服務市場上,也鮮有存在感。因此,依靠傳統系統軟件、應用軟件,顯然已經難以支撐微軟的營收大盤。

在2022財年第二財季財報上,這一點也顯得尤爲突出。例如,財報數據顯示,其Windows OEM(原始設備制造商)營收同比增長25%,Windows商用產品和雲服務營收同比增長13%(不計入匯率變動的影響爲同比增長14%)。對比分析發現,Windows 相關業務相對微軟雲計算等新型業務的增速,增長也顯得乏力。

財報還顯示,主打Office系列產品的微軟“生產力與業務處理”部門,去年四季度營收159.1億美元,同比增長19%,與市場預期持平。不過,較去年三季度22%增速有所放緩。而面向企業的Office 365收入增長19%,推動Office商業產品和雲服務收入增長14%。

此外,面向個人用戶的Office消費產品和雲服務收入增長 15%,Microsoft 365 Consumer 訂閱者增長至 5640 萬。盡管該部門增長態勢較爲穩健,也有分析指出,隨着企業繼續採用遠程辦公模式,微軟Office系列等軟件銷售額可能繼續實現兩位數增長。但是其財報公布後,股價卻出現了大幅震蕩。這也意味着,市場對佔據微軟較大份額的傳統業務的業績表現,並不滿意。

雲計算業務增速放緩

微軟除了在其佔據絕對優勢的傳統業務發展上進入瓶頸期外,其在新型的雲計算業務上,也出現了頹勢。四季度包括Azure、GitHub、服務器產品、企業和雲服務在內的“智能雲”業務收入183億美元,雖然基本符合市場預期,但是要知道,同比增速僅爲26%,與去年三季度的31%的增速相比,也有放緩。

這也不難理解,爲何二級資本市場的投資者表現出對微軟未來的擔憂了。值得注意的是,Azure和其他雲服務的收入同比增長了46%。而此前,微軟這個版塊的收入,卻是連續四個季度超過50%增長。

值得注意的是,微軟自2014年开啓雲服務轉型以來,Azure便是微軟旗下的明星產品,甚至在2020年曾以Azure雲爲核心的智能雲,拿下微軟最大收入來源的好成績。與此同時,Azure也是微軟近幾年營收增長最快的業務,單品營收貢獻甚至已經實現了對office商業版的反超。然而,好景不長,連年增長提速的雲計算業務在2022年第二財季戛然而止。

由此可見,盡管微軟第二財季銷售和利潤實現增長,但Azure雲計算服務業務的收入增長減速,也是投資者對該部門的增長速度逼近天花板表現出的擔憂。

行業普遍缺芯,微軟難以獨善其身

股市行情在很大程度上是一家公司的晴雨表。盡管在股價表現方面,微軟股價近3年一直處於持續上漲狀態。但是,自2021年年底以來,一直呈下跌趨勢。

截至發稿,當前該股股價爲296.70美元,爲去年10月中旬以來的最低水平。據分析,這一方面與微軟基於Windows、Office的傳統業務不斷滑坡、新型雲計算業務增長放緩有關。另一方面,也是因爲全球範圍內的“缺芯”危機,導致投資者信心受挫。

例如,微軟在2020年11月正式推出了次時代主機Xbox Series X,其擁有極其強大的硬件性能,能爲用戶提供極致的遊戲體驗,但全球範圍大缺貨成了最大的問題。甚至上市半年多,都未實現現貨供應,而且,Xbox Series X系列機型的供不應求,也一直持續至2021年年中。

究其原因,是受全球疫情、國際貿易爭端以及等多方面影響,以及全球PC和遊戲機圖形芯片需求的不斷擴大,芯片行業完全供不應求。

去年第2季度,微軟Windows OEM的收入下降 3%,官方解釋也是由於半導體供應鏈限制直接造成的。時至2022年,這樣的尷尬現狀還在持續。據了解,由於疫情導致了半導體行業开工率不足、進而使得芯片產能喫緊,從顯卡到遊戲主機近年來主旋律都是“缺貨”。其中,顯卡的缺貨更是從最早預計的缺貨到2020年底,持續到現在預計的2022年下半年。

近日,索尼方面宣布將在2022年繼續生產上一代遊戲主機PS4,以應對全球芯片短缺所造成的PS5產能不足後,而微軟日前也已經確認將停止生產Xbox One,並等待零售商的庫存售罄。對此,Xbox遊戲機產品營銷高級總監Cindy Walker也表示,“這是爲了專注於Xbox Series X/S(下文簡稱爲XSX與XSS)的生產。”由此可見,芯片的短缺,已經讓微軟不得不“拆了東牆補西牆”。

無獨有偶,去年10月微軟發布的2022年財年第一財季財報數據顯示,微軟的便攜式觸控屏產品全新surface的收入下降17%。而在前面一個季度surface的收入下滑20%。其背後的原因都與芯片供應鏈遭遇的諸多不確定有關。

頻繁逆勢收購,能否再續輝煌?

在全球經濟下行的態勢下,微軟並沒有停止商業層面的進擊步伐。網友將其調侃爲:我爲"收購狂"。實際上,微軟被冠以這樣的標籤,並非毫無依據。

2020年,微軟收購短視頻應用程序TikTok不成,又轉而瞄准了社交網站Pinterest和在线聊天服務軟件Discord。隨後的2021年4月中,微軟宣布將以近200億美元的現金收購語音識別巨頭Nuance。據了解,這也是微軟自成立以來的第二大收購案。

但是要知道,該公司過去四年在大型收購上的支出僅爲330億美元,而在研發上的支出爲640億美元,由此可見其本次收購大手筆。值得一提的是,半年多過去,微軟又豪擲千金,收購動視暴雪,向年度最炙手可熱的新概念元宇宙進發。

據了解,這次微軟付出的代價是700億美金全現金。可以預見的是,二者交易完成後,微軟也將成爲僅次於騰訊與索尼的第三大遊戲公司。對此微軟表示,“此次收購將使微軟在移動端、個人電腦、遊戲機和雲上的遊戲業務加速增長,並提供搭建元宇宙的基石”。

不過,天價收購的背後,也有很多隱憂,更帶來了來自投資者的質疑。首先,動視暴雪在資產與負債相抵之後,淨現金約爲60億美金。而微軟實際或需支付625.89億美元,大約相當於每股80.35美元,較有關公告發出之前一個交易日,其收市價65.39美元溢價22.88%。

因此,即便元宇宙概念看起來風景無限,但是這是否是一筆劃算的交易,也十分存疑。與此同時,由此帶來的觸犯美國反壟斷規則的風險,也不容忽視。

據了解,在有關交易發布的幾個小時後,美國兩大競爭監管機構發表聲明,表示就加強反壟斷法執行規則修訂徵求公衆意見。2020年至2021年並購申報數量增加了一倍多,由此也觸發了監管機構加強反壟斷的背景,微軟與動視暴雪的並購,顯然也不會逃過監管的眼睛。

要知道,因爲政策原因導致收購受阻,並非沒有先例。例如,近日據多家媒體報道,監管機構要求阻止英偉達以400億美元收購英國芯片設計公司ARM,而英偉達也可能准備放棄ARM的收購計劃。不難看出,微軟面臨的阻力也將來自反壟斷監管政策的日漸加嚴。

與此同時,公司並購出現內部分歧、並未出現1+1大於2效應的大有人在,二者兼並後,能否產生預期中的協同效應,還需要打一個問號。據分析,微軟過往在遊戲業務中的表現,相對動視暴雪更爲樂觀,也不排除因爲動視暴雪的加入,而拖累其整體業績表現。

再者,從微軟收購動視暴雪的战略來看,瞄准未來的元宇宙才是其如意算盤。但是迄今爲止,元宇宙依然是概念成分居多,如何落地也將長期困擾着走在行業最前列的科技企業。然而,遊戲產業原本在微軟大盤中並無過高權重。

微軟押寶元宇宙,無外乎是爲了謀求多元化,尋找第三增長曲线。但是,在不確定的新型概念中,微軟如何佔位尚未可知,即便成功收購動視暴雪,其也勢必面臨諸多變數。

結語

作爲個人電腦及PC互聯網時代的王者,微軟曾經的風光,毋庸置疑。只不過,移動互聯網時代來臨後,智能手機及移動端系統軟件、應用軟件的市場已經被瓜分殆盡。

盡管微軟也有先見之明,先後布局了雲計算、遊戲產業,但是縱觀全球的行業格局,微軟所處的賽道,不僅十分擁擠、競爭激烈,而且極易受外部環境影響而充滿了不確定。因此,這個曾經的巨人,也無法再像過去一樣高枕無憂。而是不得不在持續的焦慮中,尋求更加沉穩持久的發展路徑。

歲月不饒人。對於風雲變幻的移動互聯網時代來說,微軟猶如步入了中年,並且遭遇了中年危機。即便其市值位居全球第二,但是其一系列舉動,也似乎在向外界表明,微軟並不甘心就這樣老去。只是,留給微軟穩住行業霸主地位的機會,可能已經不多了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:微軟最新財報的繁榮,蓋不住其中年危機

地址:https://www.breakthing.com/post/1456.html