楊利娟“打撈”海底撈

2年前

楊利娟“打撈”海底撈

人們爲啥不愛喫海底撈了?這是近期大衆們都在問的問題。瘋狂擴張兩年,不僅失了盈利能力,更失了消費者的認可。

表面上,海底撈困境是疫情疊加快速擴張內外因共效的結果。但深入來看,在行業進入存量競爭的今天,海底撈缺乏能夠維護自身的“護城河”,激進开店帶來的是“心有余而力不足”的現實問題。

(新財域原創文章,未經授權請勿轉發)

01

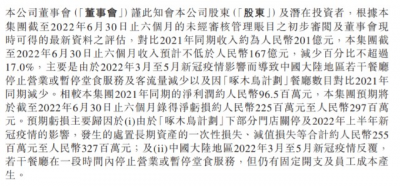

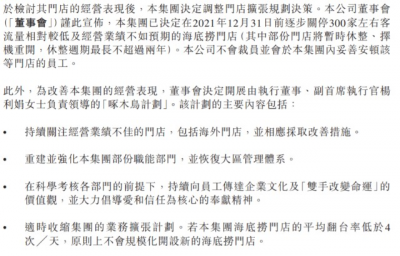

海底撈盈利預警海底撈的光環正在一點點褪去。8月15日,海底撈發布的盈利預警,更增加了這種可能。在2022年上半年,海底撈營業收入預計最高將下滑17%,淨利潤最高虧損2.97億元。這延續了自2021年下半年开始的虧損局面。在去年,海底撈已經虧了41.6億元,兩項相加,把海底撈三年累計的淨利潤幾乎全部虧光。 對於虧損的原因,海底撈主要歸咎於兩大方面:一是國內新冠疫情反復,在今年上半年有若幹餐廳在一段時間內停止營業或暫停堂食服務,固定开始和員工成本擠壓利潤。另一方面,則是因爲在“啄木鳥計劃”下,海底撈部分門店關停以及處置長期資產導致的一次性損失、減值損失。這一部分約合人民幣2.55億元至3.27億元,是此次虧損的最重要原因。所謂啄木鳥計劃,是海底撈在去年11月推出的收縮擴張战略、加強內部管理的經營計劃。計劃以“啄木鳥”爲名,意思是想找出影響門店績效的“害蟲”。按海底撈的計劃,在2個月內,海底撈將逐步關停300家左右經營未達預期的門店,該項目由公司副CEO楊利娟領導展开。

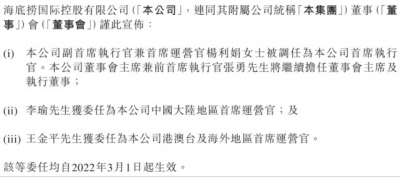

對於虧損的原因,海底撈主要歸咎於兩大方面:一是國內新冠疫情反復,在今年上半年有若幹餐廳在一段時間內停止營業或暫停堂食服務,固定开始和員工成本擠壓利潤。另一方面,則是因爲在“啄木鳥計劃”下,海底撈部分門店關停以及處置長期資產導致的一次性損失、減值損失。這一部分約合人民幣2.55億元至3.27億元,是此次虧損的最重要原因。所謂啄木鳥計劃,是海底撈在去年11月推出的收縮擴張战略、加強內部管理的經營計劃。計劃以“啄木鳥”爲名,意思是想找出影響門店績效的“害蟲”。按海底撈的計劃,在2個月內,海底撈將逐步關停300家左右經營未達預期的門店,該項目由公司副CEO楊利娟領導展开。 此計劃的出台,是海底撈自身战略失誤所造成的必然結果。自新冠肺炎疫情發生後,海底撈沒有採取保守措施,反而逆勢擴張,從2020年起短短的兩年時間,海底撈以每年新增 450 家以上的速度擴張。截至 2021 年 12 月 31 日,海底撈在國內共有 1329 家門店。但隨着疫情的持續,快速擴張帶來的周轉下滑以及對現金流形成的衝擊逐步顯現,運維管理、人才建設脫節明顯。意識到問題後,海底撈开始實施包括組織架構調整、新开門店管理、考核指標改進、激勵制度改善等措施,啄木鳥計劃,正是其中最爲關鍵的手段之一。2022年3月1日,海底撈發布管理層人事任命公告。楊利娟從副CEO升任CEO,負責監督集團的管理及战略而發展,並繼續負責“啄木鳥計劃”的落實與推進。

此計劃的出台,是海底撈自身战略失誤所造成的必然結果。自新冠肺炎疫情發生後,海底撈沒有採取保守措施,反而逆勢擴張,從2020年起短短的兩年時間,海底撈以每年新增 450 家以上的速度擴張。截至 2021 年 12 月 31 日,海底撈在國內共有 1329 家門店。但隨着疫情的持續,快速擴張帶來的周轉下滑以及對現金流形成的衝擊逐步顯現,運維管理、人才建設脫節明顯。意識到問題後,海底撈开始實施包括組織架構調整、新开門店管理、考核指標改進、激勵制度改善等措施,啄木鳥計劃,正是其中最爲關鍵的手段之一。2022年3月1日,海底撈發布管理層人事任命公告。楊利娟從副CEO升任CEO,負責監督集團的管理及战略而發展,並繼續負責“啄木鳥計劃”的落實與推進。 楊利娟曾有中國“最牛服務員”之稱。服務員出身的她,是海底撈低層晉升的標准樣板,也是海底撈开拓全國市場的關鍵人物。在此時選擇楊利娟,或可以看成海底撈爲鎖住利益的一次關鍵選擇,更是海底撈回歸“本心”的一次嘗試。

楊利娟曾有中國“最牛服務員”之稱。服務員出身的她,是海底撈低層晉升的標准樣板,也是海底撈开拓全國市場的關鍵人物。在此時選擇楊利娟,或可以看成海底撈爲鎖住利益的一次關鍵選擇,更是海底撈回歸“本心”的一次嘗試。

02

爲啥不愛喫海底撈了海底撈是不是失了“本心”?這也是大衆們在談論的問題。此次盈利預警,在社會上引起了巨大反響。“人們爲啥不愛喫海底撈了”瞬間衝上熱搜榜第二。 熱搜話題下,不少網友表示“主要是太貴了”,也有人說是因爲“最近變窮了”,還有人提出“同質化嚴重”等看法。這些網友的說法綜合起來其實就是:火鍋作爲大衆消費產品,服務只是同質化競爭中的一個加分項。當產品價格突破消費者預期卻沒有“貴有所值”的感受時,“不愛喫”也就成爲了一種必然。海底撈的年報也顯示出這種趨勢。在2020年,海底撈人均消費水平爲110.1元,去年則下降至104.7元,海底撈的解釋是客均點餐量變化等原因。但是,對比巴奴高達160元左右的客單價和撈王125元左右的客單價,海底撈顯然是沒有“貴”到消費者的心裏。與此同時,消費者對海底撈還有一個直觀的感受:服務似乎沒有過去那么好了。造成這種感受的原因也很簡單:快速擴張導致人員素質、運營能力乃至管理水平上都出現了問題。海底撈是一個很講究“手把手”帶人的餐飲企業。在過去,是師傅和家族長帶,隨着發展,改變爲教練模式。這些教練,會分別負責門店的人事、輔導、產品、培訓乃至食品安全,來保證海底撈模式“復制”的一致性。但由於开店規模快速增加,教練的“精力”顯然有些跟不上企業的發展,尤其是疫情影響出行困難的背景下,該模式在培訓、管理全國店面的過程中有些力不從心,管理效率逐漸降低。餐飲行業是一個講特色的行業,當你的企業特色下降,價格的認同感就會降低。再加上屢發的食品安全問題和管理漏洞,人們自然也就“不愛喫”海底撈了。

熱搜話題下,不少網友表示“主要是太貴了”,也有人說是因爲“最近變窮了”,還有人提出“同質化嚴重”等看法。這些網友的說法綜合起來其實就是:火鍋作爲大衆消費產品,服務只是同質化競爭中的一個加分項。當產品價格突破消費者預期卻沒有“貴有所值”的感受時,“不愛喫”也就成爲了一種必然。海底撈的年報也顯示出這種趨勢。在2020年,海底撈人均消費水平爲110.1元,去年則下降至104.7元,海底撈的解釋是客均點餐量變化等原因。但是,對比巴奴高達160元左右的客單價和撈王125元左右的客單價,海底撈顯然是沒有“貴”到消費者的心裏。與此同時,消費者對海底撈還有一個直觀的感受:服務似乎沒有過去那么好了。造成這種感受的原因也很簡單:快速擴張導致人員素質、運營能力乃至管理水平上都出現了問題。海底撈是一個很講究“手把手”帶人的餐飲企業。在過去,是師傅和家族長帶,隨着發展,改變爲教練模式。這些教練,會分別負責門店的人事、輔導、產品、培訓乃至食品安全,來保證海底撈模式“復制”的一致性。但由於开店規模快速增加,教練的“精力”顯然有些跟不上企業的發展,尤其是疫情影響出行困難的背景下,該模式在培訓、管理全國店面的過程中有些力不從心,管理效率逐漸降低。餐飲行業是一個講特色的行業,當你的企業特色下降,價格的認同感就會降低。再加上屢發的食品安全問題和管理漏洞,人們自然也就“不愛喫”海底撈了。

03

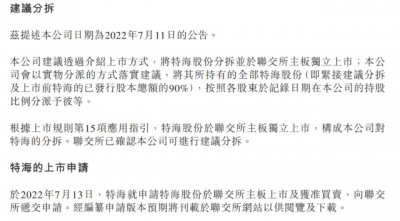

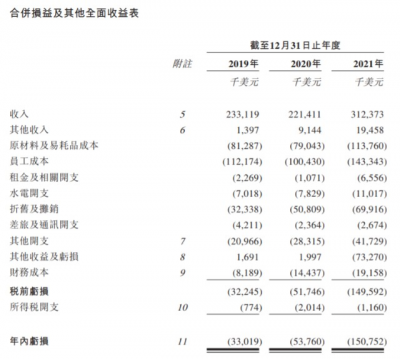

海外市場前景未必那么美好海底撈自救,战略收縮和進行管理優化是一種方式,通過拆分上市的方式賺“洋人錢”,則是另外一種方式。7月11日,海底撈發布公告,稱考慮將特海股份進行實物分派方式的分拆,並以介紹上市方式於港交所主板單獨上市的可能性。在完成建議分拆後,特海將不再爲海底撈的附屬公司。僅僅2天後,特海就向港交所遞交了招股書,計劃以介紹形式在香港聯交所主板掛牌上市,摩根士丹利和華泰國際擔任聯席保薦人。 這家今年5月在开曼群島注冊成立的獲豁免公司,主要在大中華區以外地區從事餐飲業務。招股說明書顯示,目前特海的餐廳網絡已由最初的5個國家的24家餐廳,發展至如今的11個國家97家餐廳。相比國內,海外餐廳的人均消費達到197.9元人民幣,相當於大陸一线城市的1.8倍。同時,在國內人均消費均下降的情況下,海外餐廳保持了不錯的逆增勢頭。不過從招股說明書來看,特海還在處於持續虧損狀態。從2019年至2022年一季度,分別虧損3302萬美元、5376萬美元、1.51億美元和2850萬美元。

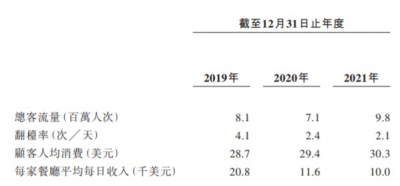

這家今年5月在开曼群島注冊成立的獲豁免公司,主要在大中華區以外地區從事餐飲業務。招股說明書顯示,目前特海的餐廳網絡已由最初的5個國家的24家餐廳,發展至如今的11個國家97家餐廳。相比國內,海外餐廳的人均消費達到197.9元人民幣,相當於大陸一线城市的1.8倍。同時,在國內人均消費均下降的情況下,海外餐廳保持了不錯的逆增勢頭。不過從招股說明書來看,特海還在處於持續虧損狀態。從2019年至2022年一季度,分別虧損3302萬美元、5376萬美元、1.51億美元和2850萬美元。 此外海外門店的整體翻台率,也從2019年的4.1次/天下降至2022年一季度的2.4次/天。而同期內地餐廳的翻台率則爲3次/天。這也導致特海的單店日收入從2.08萬美元,下降了一半至1萬美元。

此外海外門店的整體翻台率,也從2019年的4.1次/天下降至2022年一季度的2.4次/天。而同期內地餐廳的翻台率則爲3次/天。這也導致特海的單店日收入從2.08萬美元,下降了一半至1萬美元。 雖然海底撈對其表示出了樂觀態度,認爲隨着中國文化的日益普及和對中餐接受程度不斷提高,還有很大增長機會。但是,地主家現在也沒有余糧,海外經濟增長的乏力,海外店的運維成本卻並不低。如果持續虧損,且自身流動負債問題沒有妥善解決,特海能否拆分上市還是未可知。

雖然海底撈對其表示出了樂觀態度,認爲隨着中國文化的日益普及和對中餐接受程度不斷提高,還有很大增長機會。但是,地主家現在也沒有余糧,海外經濟增長的乏力,海外店的運維成本卻並不低。如果持續虧損,且自身流動負債問題沒有妥善解決,特海能否拆分上市還是未可知。

04

相關證券:

- 海底撈(06862)

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:楊利娟“打撈”海底撈

地址:https://www.breakthing.com/post/14676.html