商業的本質就是不斷賣出產品,賺取利潤。這也是任何企業生存、競爭與發展過程必須要下功夫的地方。而落腳到投資,基本常識往往會告誡我們,關注企業的業績,不要忽略掉那些正在展現出強大增長勢能的成長型企業,以及研究其背後支撐的增長邏輯。

歸根結底,業績增長才是股票市場裏的永恆主題。尤其是對於以業績爲圭臬的港股市場,其每年兩度的“業績浪”基本上都會發揮出馬太效應,汰弱留強,刷掉那些缺乏可陳的平庸者,並進一步凸顯及擡升能夠維持強勁增長的優質企業的市場地位。

近日,筆者一直關注和跟蹤的港股上市公司中國建築興業交出了年中成績單,這份頗讓人驚喜的業績,再度印證了筆者在上一篇研究《高速度、高確定性、高持續性:中國建築興業逆市增長的祕訣》中指出的高速度、高確定性及高持續性等公司業績增長的成長特徵。

除此之外,新一期的業績數據具體如何表現,有哪些新的變動?不妨再來跟蹤更新一下。

1

營收淨利持續保持高增長定力,逆勢成長凸顯稀缺性優勢

2022年上半年,面對國際政治風險上升、疫情遷延反復,企業遭遇階段性停滯運營等多重內外部因素衝擊,中國建築興業仍然抗住了壓力,錄得超預期的逆勢增長表現。這也令其延續了過往高速度、高持續性及高確定性增長這幾大特徵,成長性釋放的邏輯不斷得到有效的驗證。

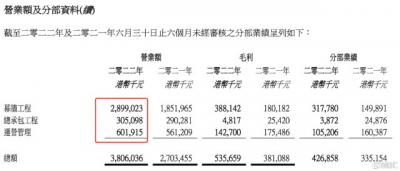

按公告所示,公司營業收入同比增長40.8%至38.06億港元;歸母淨利潤錄得3.22億港元,同比大幅增長42.5%;公司毛利潤錄得5.36億港元,同比增長40.6%;新籤合約金額約60.09億港元,同比也維持在32.1%這一相對較高的增長水平。

根據2021年3月份公司管理層所提出的短期經營規劃目標以及十四五經營目標:短期目標看,在未來2-3年內,淨利潤預期將保持年均40%以上增長;而“十四五”經營目標提出至“十四五”末(即2025年底)公司淨利潤規模預期將超過10億港元,由此所對應2021—2025年淨利潤年均復合增長速度(CAGR)高達39%,也接近40%。

因此可劃定“40%”的同比增速爲公司內部規劃的長期增長參考线。

返回最新公布的中期業績上,從整體表現來看,公司盈利增長基本上能夠穩守在40%的計劃增長參考线之上,保持高增長定力,此份成績單理應獲評A級。

另從各分部業務的營收增長來觀察,今年上半年,各分部業務线條全面出擊,營收均錄得同比正的增長,合力推動公司整體收入也同比大增逾四成,並一舉超過去年同期的增速,呈現加速特徵。其中,幕牆業務的收入同比增長超過56.5%,該分部利潤更同比大幅增長112.0%,成爲拉動公司業績高增的“火車頭”。

特別在今年實業經營普遍遭遇阻滯的背景下,中國建築興業能夠達成整體業務的加速實屬難得,而其主營業務的核心部分,即幕牆業務的業績能夠繼續錄得翻一番以上的增長,強勁的內生性增長動力躍然紙上,這也充分驗證公司經營正步入佳境,並不斷釋放成長潛能。

總的來看,通過這份半年度成績單,不難看到中國建築興業實現了高水平的逆勢增長,核心業務亮點突出,在當前市場上多數公司受困疫情等因素業績乏善可陳的大背景下,也顯得尤爲稀缺與珍貴。實際上,對業績馬首是瞻的港股市場資金也已經投出了信心票,業績公布後,中國建築興業股價呈現明顯走強之勢,8月17日盤中一度大漲8%。與此同時,中金公司在對其業績點評的研報中上調其收入預期,並給予跑贏行業評級。

2

战略落地加速突破,以技術領先與極致品控破局國內市場

2022年注定成爲中國建築興業战略落地迎來加速突破的一年。實際上自公司提出“擴大港澳、進軍內地、收縮海外”發展战略以來,其業績結構優化一直在持續進行,尤其是在今年上半年,能夠從其財報數據表現中充分感受到战略實施的提速感。這也正是公司通過集中優勢,加大主營業務的貢獻比例來達成。

按照中期業績公告所示,主營業務收入貢獻佔比約達到84.2%,同比提升5.0個百分點,而主營業務毛利潤貢獻佔比75.2%,同比大幅提升26.2個百分點,主營業務毛利率也同比提升2.7個百分點至12.3%,帶動公司整體毛利率維持在14.1%附近,該數值爲近5年來的同期高位。

若以業務收入地域進行劃分,在2022年上半年,港澳地區、國內及海外業務收入佔總營收的比例分別爲達到59.0%、17.6%及7.6%。值得一提的是海外業務的總營收佔比,去年同期數字約爲12.5%,今期同比下降近4.9個百分點,降低至個位數比例。

在毛利潤分布方面,港澳地區業務佔公司毛利潤比例的69.5%。據此,港澳幕牆業務順勢成爲公司利潤來源的最大貢獻者。這也充分說明,擴大港澳策略,已實際上轉變爲確保利潤高水平增長的重要手段。

公司的港澳幕牆業務可以用厚積薄發來形容,依托較強的本地競爭優勢並得益於市場景氣的恢復,其上半年營收入同比增長74.9%,高於幕牆業務整體營收增速。

在其市場佔有率繼續保持絕對領先地位的基礎上,上半年成功中標澳門銀河四期幕牆工程、香港啓德新鴻基6551住宅、日出康城12期等具備代表性的行業標杆項目,前者中標金額約爲22.4億港元,相當於公司去年(2021年度)營業總收入的36%,有望成爲目前全球單體合約金額最大的建築幕牆合約。這一大單項目不僅給公司未來業績增長奠定了堅實的基礎,更反映出中國建築興業在全球幕牆市場中的強大競爭力,並有望進一步鞏固了其高端化、專業化、科技與智能等綜合優勢與“高標”品牌的強勢定位。而這也正是公司战略加速突破的第二大證據。

而战略加速突破的第三大證據則表現在內地市場的突破上面。

針對國內市場極度分散且高端領域存在供需錯配與缺口的格局特點,公司優先考慮以技術領先與極致品控爲抓手,透過打造標杆式的精品項目,持續提升品牌影響力,力圖快速破局國內市場。

目前其現已探索出雙曲幕牆與精品店兩大系列,進而鎖定了對專業技術要求極高的優質的高端市場,以及對品質要求極高的優質業主客戶。而通過此舉,也將有助於更好的發揮中國建築興業的技術護城河優勢與高質量、高水平的品控輸出能力。今年以來公司高端幕牆業務在內地市場持續穩健拓展。

上半年內地幕牆業務收入同比增長65.4%,仍高於幕牆業務整體營收增速,對其形成拉動貢獻。公司在國內市場以“高標”打“低標”,“高頻”帶動“低頻”的幹法,極具實用性,業績的快步增長也驗證了战略的正確性。

一直以來,中國建築興業拓展國內幕牆市場,特別是其中高端市場部分被寄予了厚望。究其原因,國內市場的巨大市場容量及正待被重塑的行業格局,爲公司打开“天花板”,接棒未來高速成長提供了堅實的動力。

據研報資料顯示,整個國內幕牆市場容量高達5500億元,至2025年底預計將增長至6600億元,切入內地市場與同業競爭者展开競爭,很容易使得中國建築興業能夠凸顯出其非對稱的競爭優勢。即使假設內地市場中高端部分佔比僅爲10%(或以上),對應的高端市場容量預計至少將接近550-660億區間,該容量相當於公司當前在港澳市場每年獲得收入的十倍(或以上)的潛在增長空間,只要在內地幕牆市場的高端部分能夠拿下2成的市場份額(或內地幕牆整體市佔率的5%)對應的就是超過百億規模的加總合約訂單,未來可預見的增長潛能不可謂不大。

“水大魚大”是任何行業都會出現的發展規律,從公司交出的業績來看,香港作爲公司業務的基本盤,仍有大量市場空間亟待挖掘,有望乘着香港工程增量提速的東風,在建築幕牆業景氣度提升的大背景下,維持甚至進一步提升市場佔有率;而內地市場可爲公司打造新的增長極,在數千億內地市場下,公司憑借實力大股東背景、突出的設計和加工優勢、數十年積累的中高端市場口碑,我們也是有理由相信一個百億收入規模級別的中國建築興業出現,將是具備確定性的事件。

3

BIPV幕牆开啓行業盛宴,跑通第二增長曲线重塑估值邏輯可期

近年來,在國家推動實現“雙碳”目標的大背景下,國內密集發布近零能耗綠色建築發展目標和支持政策,各省市綠色建築補貼政策逐步落地,政策的支持力度空前絕後,由於“存量+增量”的市場空間巨大,BIPV作爲綠色建築的重要表現形式之一,順勢將成爲長期受惠的核心領域,是未來最具成長性與確定性的方向之一。

正如賣方研究報告指出,BIPV是少數“雙碳+基建”概念疊加的新興領域,短期獲得“穩增長”大基調的加持,今年從政策面、資金面、項目儲備層面來看,基建投資加速的確定性較高,BIPV因而短期內有望快速放量。中長期角度,BIPV作爲綠色建築重要組成部分,也將是建築運行過程中減少碳排放的重要抓手。

今年, BIPV訂單實際上已處於持續放量、快速爆發的過程當中。國泰君安最新發布的研報預期,BIPV市場未來5年有望達復合增速102%高速增長,拉動相關產業鏈快速步入爆發增長期,比如市場容量巨大的細分領域BIPV幕牆正是其中之一。國內的研究機構預測,BIPV幕牆遠期的存量市場空間將超過8400億,而增量市場空間則達到2800多億,整體市場潛力或將超越萬億規模級別。

值得一提的是,自去年9月中國建築興業公告與杭州龍焱能源科技籤訂战略合作協議共同推動建築光伏一體化(BIPV)產業,今年已在產品研發、項目試點上取得了多重突破,8月更是中標了第一單BIPV商業項目,中國建築興業已迅速切入剛興起的、未來潛力巨大的、長期市場空間過萬億級別的BIPV幕牆市場。本質上這也是其所專注的高端幕牆技術的又一延伸應用,驗證公司以技術取得成長的底層驅動邏輯之余,更有望復制過去的成功,全面釋放公司作爲幕牆行業領導者的綜合實力優勢,進一步與後來的競爭者拉开距離。

隨着新能源、光伏概念在資本市場上的熱度攀升,越來越多“跨界光伏”企業湧現,但許多上市公司選擇跨界光伏是在業績承壓下的謀變之舉,光伏能否一“裝”即“亮”,還需仔細甄別公司的商業模式和落地情況。中國建築興業在中期業績公告提到,未來公司將加大力度研發設計BIPV與MIC(組裝合成建築)幕牆系統,並在業績會中強調公司的優勢在於建築思維下的幕牆單元件設計及加工,可以賦予BIPV產品更優異的建築實用性和舒適性。目前市場上對於BIPV的關注點多在於光伏發電性能,但忽視了BIPV與BAPV的重要差異就是與建築主體的融合度。相較於保質年限較短的光伏組件,建築材料需要耐受更爲長期、嚴苛的耐久性考驗。可以看出,中國建築興業採取了一種穩扎穩打的策略,並未選擇急速突進較爲陌生的上遊組件產業,更爲專注自身優勢。

經過探索與實踐的雙重檢驗,中國建築興業在BIPV領域落地的首單億元金額合約項目,預計首年可生產綠電24萬度,除了能夠積極爲國家“雙碳”目標作出貢獻外,更爲重要的是,見證了公司在BIPV賽道從研發到實踐的首次突破,預示着BIPV作爲公司第二增長曲线模式已經跑通,下一步等待着它或許就是BIPV項目訂單的放量。

如果將开拓國內幕牆市場視爲公司“存量”增長要素,那么捉住BIPV行業發展歷史機遇,對公司來說便是一個全新的“增量”增長概念,這個足夠巨大的“增量”完全能夠爲公司帶來全新的增長空間,並有機會培育爲第二個新的增長極。

約瑟夫熊彼特在《經濟發展理論》曾有這樣一個結論:第一曲线創新帶來的增長,每年的漲幅約爲10%或20%。如果第一曲线向第二曲线轉換成功,第二曲线創新帶來的增長,卻是指數級、十倍速式的增長。由此回到中國建築興業,公司切入萬億空間的BIPV幕牆賽道,繼續攀登新的增長曲线,一條可持續高質量發展之路已然清晰可見。而後續伴隨業績端持續驗證,相信也將爲公司價值重估帶來強力催化,不妨拭目以待。

- 中國建築興業(00830)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:持續驗證高增長邏輯,中國建築興業(0830.HK)BIPV第二增長曲线或已跑通

地址:https://www.breakthing.com/post/14742.html