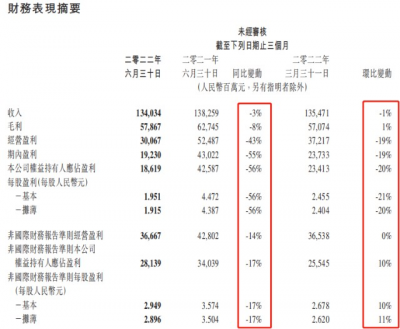

從營收上看,總營收1340.34億元人民幣,同比下降3%,環比下降1%。

淨利潤爲186億元,同比下降56%,環比下降20%,此前市場預期250.3億元。

調整後淨利潤爲281.39億元,同比下降17%,但從環比上看,經調整後淨利潤增長10%,Q2淨利潤超出彭博預期的15.4%。

每股盈利爲2.949元人民幣,攤薄後經調整每股盈利爲2.896元人民幣。

整體而言,在最艱難的二季度中,交出這樣的成績單,也算是大家的情理之中,但經調整後的淨利潤也有給到大家驚喜。

騰訊在財報中表示,已主動退出非核心業務,收緊營銷开支,削減運營成本,所以經調整後的淨利潤實現環比增長。

這意味着降本增效的騰訊,已有成效,但具體來看,騰訊接下來仍不容樂觀。

從活躍用戶上看:目前微信的月活躍用戶數已達12.99億,同比增長3.8%,環比增長0.8%。

QQ的月活躍用戶數爲5.687億,同比下滑-3.8%,環比增長0.9%。收費增值服務用戶數爲2.347億人,同比增長2.3%,環比下滑-1.8%。

騰訊在一季報中強調了視頻號的發展,從二季報來看,視頻號用戶參與度已十分客觀,總用戶使用市場超過了朋友圈總用戶使用市場的80%。

值得注意的是,視頻號總視頻播放量同比增長200%,基於人工智能推薦的視頻播放量同比增長超400%,日活躍創作者數和日均視頻上傳量同比增長超過100%。

從數據上看,視頻號播放量的確大幅增長,但視頻號營收未有相應的大幅增長。

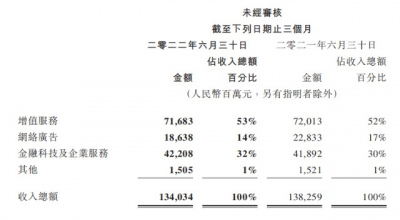

社交網絡收入增長1%至人民幣292億元,反應了視頻號直播服務及數字內容訂購服務的收入增長,而音樂直播及遊戲直播的收入減少。

之前提到過,視頻號的確有很大的增長空間,但並不代表視頻號未來的賺錢能力可以跟抖音抗衡,雖然微信用戶數比抖音多接近一倍。

但在用戶數已觸頂的情況下,用戶停留在微信上的時間也越來越少了,用戶依賴抖音大於視頻號,大家都能在抖音上完成聊天、刷視頻、看直播及購物的過程。

騰訊在電話會議上表示,未來視頻號的收入會超過朋友圈。

目前國內兩大現有短視頻平台的廣告載量約爲14%-15%。而現在朋友圈每天展示3-4條廣告,有的時候用戶看不到部分廣告,所以有效展示量只有 2%-3%,預計視頻號的廣告載量必然超過朋友圈。

預計下半年視頻號收入將持續增長,上半年宏觀經濟不好,視頻號廣告方面也帶來不小的影響。

總的來說,騰訊想把視頻號做起來,並不是那么容易,有龐大的用戶數當然能把播放量撐起,但如何將播放量轉化成收入,這要給騰訊一個問號。

再看到騰訊最重要的遊戲業務。

本土市場遊戲收入下降1%至318億元,就單個遊戲而言,《王者榮耀》、《天涯明月刀手遊》、《英雄聯盟》收入下滑。而《英雄聯盟手遊》、《重返帝國》、《金鏟鏟之战》等最近推出的遊戲收入增加。

國際市場遊戲收入下降1%至107億元,《PUBG Mobile》及《荒野亂鬥》收入下滑,《VALORANT》和《夜族崛起》作出了增量收入貢獻。

給騰訊帶來最多收入的王者榮耀和PUBG Mobile都在下滑,這對騰訊來說不容樂觀。

接下來的Q3業績報,王者榮耀和PUBG Mobile的營收要重點觀察,若兩項繼續下滑,那遊戲業務的收入可能开始走向下坡路。

騰訊在電話會議上聊到,相信公司稍後會獲批遊戲版號,有利本地遊戲業務發展。

之前提到過一個觀點,即使版號獲批,也不代表騰訊的遊戲業務重獲高速增長的動力。

當前遊戲行業的競爭格局,面臨着的是沒有可以創新迭代的新作品,而不是遊戲沒人玩了,是沒有好的新遊戲可玩,想靠新遊戲將遊戲營收大旗扛起,是十分之難。

目前最受玩家歡迎的模式就框在王者榮耀、原神、和平精英PUBG這三項遊戲類別當中。

所以王者榮耀和PUBG Mobile營收是否會持續下滑,這是重要指標。

再看到廣告方面,廣告業務此前市場預期將下滑-26%。

但Q2收入同比下降18%至人民幣186億元,反映了互聯網服務、教育及金融領域需求明顯疲軟。廣告業務於四月及五月受衝擊較大,部分被合並搜狗所帶來的廣告收入所抵銷。

隨後於六月逐步回升,原因在於大型電子商務平台因 618 促銷活動增加了廣告开支,及廣告需求略有增加。

具體來看,社交類廣告和媒體類廣告均出現下滑。

社交及其他廣告收入下降17%至161億元,是由於廣告需求疲軟、廣告競投量低迷,使eCPM下滑。媒體廣告收入下降25%至25億元,是由於騰訊視頻及騰訊新聞的廣告收入下滑所致。

金融科技及企業服務業務Q2的收入同比增長1%至422億元。

金融科技服務收入同比增速較上季放緩,乃由於在4-5月新一輪疫情抑制了商業支付活動,企業服務收入同比略有下降,反應騰訊積極治理縮減虧損項目。

財報顯示,騰訊二季度研發投入達150.1億元,同比增長17%。2019年以來,騰訊在研發上的投入已經累計超過1516億元。

开始鑽研芯片的騰訊,到底要出多大的力?

值得注意的是,二季度騰訊依舊錄得投資大幅虧損。

財報顯示,今年二季度騰訊投資虧損45億元,而去年同期則爲39億元。在非國際財務報告准則下,騰訊錄得投資虧損10億元,去年同期則爲4億元,該項變動主要反映京東集團不再作爲一間聯營公司的影響。

財報顯示,截至6月30日騰訊於上市投資公司(不包括附屬公司)的權益公允價值爲6019億元。而在去年年底,這個數字是9828.35億元。這也意味着,在半年內,騰訊投資的公允價值減少了約3800億元。

騰訊高管喊出:“騰訊的股價和投資組合價值被嚴重低估”。並表示,減持美團的相關報道不准確。

但還是那句話,騰訊想順利拿到金融牌照,將大公司的股權清理掉是市場的共識,未來還是會將大公司的股權處理好的。

降本增效的騰訊,從二季度淨利潤增長來看,的確有效。在陸續關閉多條業務线後,預計下半年的裁員會愈演愈烈。

財報顯示,今年上半年集團共110715名僱員,去年同期爲94182名;

今年上半年,薪酬總成本567.79億元,去年同期爲443.88億元。而二季度薪酬爲275.5億元,員工人均月薪8.29萬元,較一季度月薪下降900元。

回到股價,發布財報後的第一天,騰訊收漲3.1%,股價爲312.6元,而去年的今天是421元。

一年過去,股價跌去25%,騰訊經歷了許多,從有望強勁復蘇,再到業務迷茫,增長疲弱。

目前壓制騰訊股價的,一是自身增速減緩,二是大股東南非報業減持,三是找不到打動市場的新增長點。

結語

整體而言,這份財報中規中矩,是預期中的表現,接下來的三季報中,要關注的點有三個。

王者榮耀和PUBG營收是否持續下滑?

視頻號大幅增長下,營收增速如何?

廣告恢復的如何?是否爲了金融牌照,而處理美團等大公司的股權?

在大國博弈下的港股市場,恢復阻礙衆多,發展前景迷茫,市盈率13倍的騰訊,真的是被嚴重低估了嗎?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊二季報,“我們股價被嚴重低估”?

地址:https://www.breakthing.com/post/14808.html