財報信息喜憂參半,實現業務轉型的過程中整體企穩,對於騰訊的後續發展,暫且無需過於悲觀。

8月17日港股收盤後,騰訊控股發布了2022年第二季度業績報告 ,引起一片討論。

財報顯示,該公司第二季度營收 1340 億元,同比下滑 3%;淨利潤 186 億元,同比下滑 56%。

這份頗具話題性的財報,營收、淨利雙下滑,乍一看着實有些嚇人,一眼望去,幾項重要指標同比變動幾乎都帶負號。

騰訊一直被認爲是中國互聯網公司輕資產運營、高利潤率的代表。不少網友評論,如果連騰訊都不行了,中國其他互聯網企業還有希望嗎?

不過仔細看看,財報透露的也不都是負面消息。

在體現核心業務業績的非國際會計准則下,淨利潤(Non-IFRS)281.39億元,同比下跌17%,跌幅收窄;環比增長10%,盈利能力在持續改善。此外,毛利潤微增,降本增效成效出現;考慮疫情影響,廣告和遊戲數據均有下降,但基本盤相對穩定;視頻號被多次提及,用戶使用時長也有比較大增幅。

騰訊董事會主席兼CEO馬化騰在財報中表示:“在第二季期間,我們主動退出非核心業務,收緊營銷开支,削減運營費用,使我們在收入承壓的情況下實現非國際財務報告准則盈利環比增長。”

財務表現承壓背後

財報發布後的電話會議上,馬化騰表示, 2 021 年中國互聯網行業面臨巨大的變化和挑战,騰訊近幾個季度的財務表現也受到壓力。

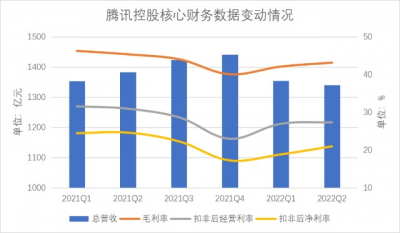

從核心財務數據變動情況看,2021年騰訊控股的總營收逐季提升,但毛利率、扣非後經營利率和扣非後淨利率均呈逐漸走低的趨勢,有些許“增收不增利”的跡象。

不過,在本季財報電話會上,騰訊高管也透露,在3月份發布2021年四季度業績時,就制定了战略計劃,積極迎接變化並重新定位業務,以適應新的行業範式。從財務表現上看,砍掉非核心業務,讓騰訊控股2022年的總營收下降,但毛利率、扣非後經營利率和扣非後淨利率都开始恢復增長,降本增效效果开始顯現。二季報顯示,騰訊積極降本增效,銷售及市場推廣开支同比下降 21%至人民幣79億元,此外自研上雲三年累計節省成本30億元。受益於此,Q2淨利潤(Non-IFRS)同比下跌17 %,較上季度淨利潤同比下跌23%跌幅收窄。

如果只看同比數據,騰訊扣非後淨利潤的確下跌幅度很大,但如果將業務調整以及業務調整後對未來發展的影響,那么本期財報的淨利潤其實並不糟糕,至少扣非後淨利潤率重回20%以上。

再看騰訊的基本盤:

社交,微信及WeChat合並MAU已達12.991億,同比保持低速增長,從絕對變化數量上抵消了QQ移動終端MAU數。

連續兩期未能拿到新版號後,騰訊遊戲的營收情況備受關注。

畢竟遊戲一直是騰訊營收的重要支柱。此前,有市場極端假設,由於缺少新版號,遊戲收入有可能會急速下滑。但財報數據顯示,《王者榮耀》《PUBG》等爆款遊戲依然火熱,在國內遊戲市場整體低迷的環境下表現尚可。國內和國際總收入425億元,僅比去年同期減少5億元。

同比下降比較多的,是網絡廣告業務,而這已經是騰訊該業務連續第三個季度同比下降,並且本季度即便合並搜狗所帶來的廣告收入抵消了一部分衝擊,該業務同比依然下降了18%,其中,媒體廣告收入受騰訊視頻和騰訊新聞廣告收入較大幅度影響。

不過,該數據仍高於市場預期(此前,中信證券預計2022Q2廣告業務營收156億元,同比下跌31.7%;東吳證券預計2022Q2廣告業務總收入160億元,同比下降約30%)。

考慮到連騰訊都在營銷方面大幅收縮(同比下降21%),其他公司在廣告方面更“摳門”,在大環境不佳時也並不意外。但這部分業務可能在經濟復蘇、視頻號商業化的過程中,逐步止跌回升。

綜上所述,騰訊財務表現承壓不假,但不至於過度悲觀。

除了遊戲,騰訊還有什么?

財報中有沒有更好的消息?也有,那就是“金融科技及企業服務”(FBS)一項業務,依然保持增長。

To B業務已逐步成長爲騰訊收入支柱,回顧過去財報,2020年四季度,FBS對騰訊總營收的貢獻首次與遊戲的貢獻基本持平,2021年四季度FBS首次躍居營收佔比最大的業務板塊,之後兩個季度也與遊戲營收基本相同。

這對於2018年“930變革”提出“產業互聯網战略”的騰訊而言很重要。經過一段時間的檢驗,騰訊證明了產業互聯網與消費互聯網能實現共同發展,再也不是一家“遊戲公司”,也擁有了穩定的增長“雙引擎”。

爲了讓第二個“引擎”產生足夠的、長久的動力,騰訊着實也投入了不少。比如今年尚處於業務調整期、財務數據承壓的前提下,第二季度依然投入了150.1億元的研發費用,同比增長17%,佔總營收的11.2%。而上半年騰訊研發投入更是達到了304億元,同比增長26%。

數據顯示,2019年以來,騰訊已經在研發上累計投入超過1500億元,在“开源協同”和“自研上雲”兩大技術战略驅動下,科技能力全面提升,截至2022年6月30日,騰訊在全球主要國家和地區專利申請公开總數超過5.7萬件,專利授權數量超過2.7萬件,其中,發明專利佔比超過90%。

騰訊自研上雲體系、自研產品矩陣、創新科研矩陣的科研成果逐漸受到各方認可。比如,截至目前,騰訊雲已經聯合了超9000家合作夥伴,在30個行業推出了400多個聯合解決方案;騰訊雲分布式數據庫TDSQL收入同比增長超過30%,在企業服務收入中佔比超過5%,已助力20余家金融機構完成核心系統國產化。

現階段,傳統產業數字化轉型的需求越發多樣化、復雜化,在有效的“雲”底座上,騰訊與各行業企業合作,在數實融合方面做了大量探索和創新。

針對能源行業碳中和數字化轉型需求,騰訊發布了能源連接器(Tencent EnerLink)和能源數字孿生(Tencent EnerTwin)兩款行業產品;針對鋼鐵行業,騰訊將遊戲技術與產業需求相結合,與寶鋼共同合作打造了全息3D裸眼效果的“全真互聯數字工廠”項目,讓遠程調度高危作業等變爲可能,再度降低了企業生產成本和對工人生命健康的威脅。

除了親自參與產品和解決方案的开發,二季度騰訊還對外發布了一系列對开發者友好的“輕量級”產品,涉及雲原生、機器學習、音視頻、大數據等多個領域,將多年自研產品的底層能力釋放給普通开發者,降低开發門檻,讓企業數字化更容易實現。

當然,騰訊在研發方面的投入,對自身同樣回報頗豐。短期內,騰訊自研業務在二季度實現全面上雲,近三年來自研業務上雲累計節省成本超過30億元,是“降本”實現的重要因素之一。長期來看,騰訊能更好地與實體經濟協同,享受中國經濟長期增長的紅利

擋不住的視頻號

騰訊本期財報不能不提的還有視頻號這一大亮點。無論在騰訊官方業績新聞、之後發布的通稿,還是在財報發布會後的電話會議上,視頻號被提及的次數都不低。

2020年1月才开始灰度測試的視頻號,一开始被大多數人認爲在抖快的夾縫中很難發展起來。後來,隨着每一次視頻號相關數據的披露,越來越多的人們开始承認,在強大的社交網絡加持下,視頻號的發展速度,遠超預期。

視頻號依然可能被質疑的點在於商業化。“平台於2022年7月开始推出視頻號信息流廣告,相信這將是拓展市場份額及提升盈利能力的重要機遇。”財報中,騰訊表現出對視頻號商業化後給集團帶來盈利提升提出了明確期待。

目前,視頻號流量和用戶粘性在短視頻領域已經是絕對頭部,從曝光率角度分析,對廣告主的吸引力應該不低。但問題也是存在的:加入信息流廣告後,會不會用戶粘性下降?更重要的是,視頻號的廣告增量,是否以朋友圈、騰訊視頻等業務板塊的廣告減少爲代價?

關於對視頻號的用戶和時間增長的期望、隨着視頻號增長是否會與朋友圈廣告業務相互蠶食,電話會議上騰訊管理層給出了自己的看法:“雖然視頻號上的eCPM(千次瀏覽可獲得的廣告收入)可能會比朋友圈略低,但廣告強度會更高。就視頻號的風險而言,目前並沒有看到(視頻號和微信)互相蠶食的現象,我們並不希望看到這樣的現象,因爲不同服務提供了不同的用戶需求。”視頻號還要面對新的考驗。

財報發出後,騰訊的幾個官方公衆號也紛紛發布成績單,“微信視頻號創造營”“微信派”等用簡潔的方式呈現了亮點;而B端業務的公衆號則寫得很詳細,比如“騰訊雲”的文章既有數據又有圖,還細分業務領域盤了盤成就。

通過這次財報及財報後的電話會議,騰訊已經明確展示出“消費”“產業”兩手抓的能力,匯報了業務中心轉移、降本增效的進展。隨着監管環境常態化、平台經濟恢復健康可持續的發展、遊戲版號有序發放、社會經濟逐漸恢復,騰訊的業績有望隨中國經濟的復蘇而再度啓航。

正如馬化騰在電話會議上總結:“在當前的宏觀環境下,我們對我們應對挑战時的韌性以及在機遇出現時把握機遇的能力充滿信心。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊二季報:數據背後的事實遠比數據值得關注

地址:https://www.breakthing.com/post/14887.html