不得不說,企鵝的降本增效能力,還是挺強的。

手起刀落,畢業一批,調整一批,在收入下降的時候,還能把費用控制得如此優秀,恐怕超出了很多人預期。畢竟強烈的求生欲嘛,完全理解。

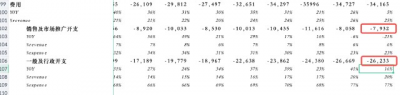

S&M支出,同比降低了21%,力度比一季度大多了;

相關行政支出,還在增長,但增速放緩很多,況且二季度裁員賠償,比一季度更大。

從這個維度來講,驗證包括Rev、OPM、nongaap,其實都超出了預期的,讓人滿意。

不過,既然要寫,肯定要講講我不一樣的理解和觀察。

目前騰訊的投資者,大部分篤定視頻號、遊戲、雲業務、小程序有非常樂觀的預期,但我的看法,偏向即便環境恢復了,這些也難以拉動騰訊進入下一個高速增長期。

遊戲的恢復,大家可能樂觀了

先說遊戲,大家普遍認爲,騰訊遊戲增速不給力,是版號原因。政策已經邊際轉向,水遲早要灌溉到騰訊這邊。

事實上,這種看法也得到了一些驗證,尤其是復盤過去騰訊遊戲的業績表現,更是如此。

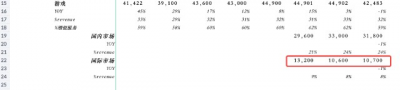

遞延收入一清二楚,一直都在快速增長, 直至版號限制出來。

因而以此推斷,只要版號之水灌溉到騰訊,那么遊戲業績一定能增長。

但當看到騰訊海外遊戲的表現,至少我就沒這個信心了。

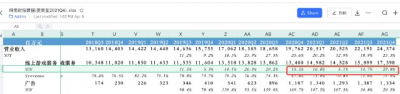

海外騰訊遊戲增長,總共披露了三個季度,呈現下滑態勢。這個季度,甚至是同比負增長。

問題是,海外有版號限制嗎?

騰訊遊戲出海,並購佔了多少?很多投資者想當然,認爲遊戲出海能行,這叫能行?

而去看看豬廠,想想豬廠的整體海外表現,一定比鵝廠華麗,數據也驗證了這一點(豬廠沒披露細節,但29.8%的增速可以推斷)。

所以,從目前這些信息來看,騰訊的遊戲業務,出海的表現,說明遊戲本身制作能力不強,之前國內比較厲害,還是靠流量+運營。

而在今天,遊戲飽和時代,用戶特別挑剔,即便版號恢復,國內也很難恢復高速增長,海外則注定是很難的。

因此,這是第一盆冷水,潑向遊戲。它的反轉,不會那么容易。增長恢復還是得有豬廠那樣原創能力強的制作商,非流量、非資本養起來的,才能出海整活兒。

雲業務,騰訊to B已經爛如泥

說它爛,一定要Dowson。

前陣子有一篇關於他的36氪專訪,大概意思是騰訊雲准備執行差異化路线,利用企業微信、騰訊會議這些PaaS、SaaS層的優勢,去和阿裏雲、華爲雲等競爭。

實際上,這一策略已經暗含了短期要放棄IaaS大規模投入了。推測應該是想學微軟雲。但問題是,就騰訊會議、企業微信,有微軟Office這種玩意嗎?有linkedIn這種招聘工具嗎?有微軟Outlook的生產力嗎?

所以騰訊要做雲這條路,短期看不到可行性。當然,會達到減少阿裏競爭的風險。

看看今天披露的財報,居然負增長。

是,這季度是挺難的。

隔壁阿裏雲也表現不好,增長才10個點,但問題是你都選擇了差異化路徑,PaaS和SaaS交付,相對於IaaS,在疫情期間,其實更簡單。

結果居然來個負增長,這除了失望還能有什么?

擺爛或許談不上,指望這玩意掙大錢,完全沒戲。這也和國內的宏觀環境、產業成熟度有關系。

目前國內信創政策,出於合規安全考慮,金融、國企、央企、政務等,優先華爲雲以及三大運營商這類雲服務。

而海外的微軟雲,不久前的新聞還提及與五角大樓的百億美金大合同。

這樣的產業環境,指望騰訊雲能搞定這些,簡直癡人說夢。IaaS層面做不了,PaaS這些,相關大客戶需求度有限。

另一個,海外的雲和國內雲,是兩個不同的東西。

AWS、Azure這些,OPM能達到30%~40%,增速也是妥妥噠,基本在20%以上。(具體原因有機會再和大家分享)

國內呢,宏觀信創環境、產業成熟度,Dowson選擇的弱IaaS战略,就注定了騰訊雲很艱難。

指望它拉動騰訊重拾增長,不現實。

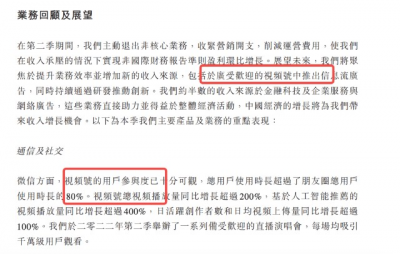

視頻號都用了,還能有什么核彈?

在季報披露歷史上,這應該是騰訊短視頻最硬的一次吧。這次开篇就提出了。

有一說一,企鵝挺務實的。先示弱求生存(示G之態),再講降本增效(示民之意),最後开始給投資者描述增長故事。

信息流廣告賣起來,抖音一樣的加載率、快手一樣的直播變現,重拾增長,似乎觸手可及。

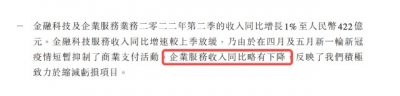

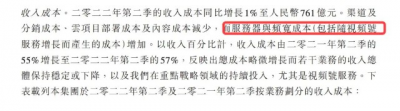

但一看數據就發現,這都是有代價的。這一季度Rev負增長3個點,但成本1%增長。

成本這塊,在降本增效的今天,居然還漲了四個點。

翻翻細節,居然是服務器成本帶來的。

這說明視頻號在過去一個年份,增長應該是指數級的。

但我們基本可以預判,這項業務的OPM,肯定不及抖音,可能也不如快手。

季報的披露,則更加遮遮掩掩,反正就不告訴投資者實際業務數據。

先說結論,視頻號按照目前的變現潛力,估計能三百億就非常不錯了。分到季度,應該也會低於100億,而這對一季度七八百億營收體量的企鵝來說,邊際影響有限。

核心原因在於:用戶雖然多,但視頻號時長大概不到抖快三分之一。次要原因,比如內容品類、生態、微信本身的限制,都讓它很難達到抖快的變現效率。

互聯網行業有一條規律,後起的同類產品,商業化效率大部分時候,遠不如第一名。除非產生極大的差異化,這種差異是爲用戶提供完全不一樣的價值。

在我的理解裏,視頻號是防御的產物,是沒辦法喧賓奪主,搶走“微信”本身社交屬性的,它並不是一款新的app。我們不能指望它成爲娛樂第一心智。

而這種生來的限制,也是沒辦法突破的。

從某種意義來說,視頻號是微信適應新時代的一個補丁,它豐富了微信生態,是補充作用,而不是取代。

所以大家也別抱太高期望。

關於騰訊,在我的眼裏,目前這些增長點、催化劑是帶不動騰訊高速增長的。

或許能緩一緩下滑的發展速度,但沒辦法改變它價值股的態勢。

但企鵝擁有社交的,也決定了它能穿越那么多周期,因而注定了它是一只擁有看漲期權的價值股,這也是人們對它信仰的原因吧。

換句話說,騰訊的投資者,面臨的選擇是「downside有限,upside則取決於大的產業周期」的股票。

- 騰訊控股(00700)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊無牌可打

地址:https://www.breakthing.com/post/14888.html