即使是可以幫助企業开源節流,提升效率的SaaS公司,也受到了一定程度的疫情衝擊,產生了經營波動。不過從歷史的經驗看,越是經濟低迷,越是能降低成本的生意就越有前景。因此,之前被寄予厚望、現在市場又冷眼相待的SaaS行業,可能存在着被忽略的機會。

最近,港股SaaS領域的龍頭微盟集團(2013.HK)也發布了半年報業績,公司的財報不乏一些亮點,長期邏輯依然向好。此時此刻,是否可能出現新的困境反轉的機會呢?

一、核心業務仍具韌性

首先看到公司上半年的業績摘要,受疫情影響,公司經營上出現了一些波動。主要是上半年疫情導致幾個一线城市的线下服務等業態停滯了1到2個月,使得私域生意的流量額和商家的付費意愿受到較大影響。

雖然公司營收有下降,但核心的SaaS部分收入仍有增長,SaaS業務——訂閱解決方案收入在疫情衝擊下保持逆勢增長,收入達5.81億元,同比增長5.7%,付費商戶數增長1.7%至103616名。剔除海鼎並表的影響,公司這部分業務實際上的內生增長約60%。

公司繼續執行綁定大客戶的战略,目前正與更多的頭部客戶建立更長遠的合作關系,以解決小客戶付費粘性低,受經濟周期的支出波動大等問題,這是非常合理的長期战略,而SaaS業務的逆勢增長,很大程度也來自於頭部客戶在經濟下行期仍有能力穩定的支出。

微盟也正在成爲集團型客戶和行業百強客戶首選合作夥伴。據統計,微盟客戶在國內市場時尚零售百強佔比44%,商業地產百強佔比45%,連鎖便利百強佔比35%,餐飲百強佔比43%。購买了三個及以上產品或服務的質量客戶收入佔比提升至61%。微盟表示,預計2023年大客收入佔比提升至近50%,2025年至近70%。

長期來看,如果公司可以繼續這一趨勢,將來的抗經濟風險能力,客戶付費生命周期都會得到大幅改善,當下的營收波動也終究是要修復的。

另外,商業解決方案的收入爲3.19億,這塊業務就是比較接近於廣告服務收入。因爲疫情影響,較去年同期出現了下降,但從6月起已經進入了復蘇通道。

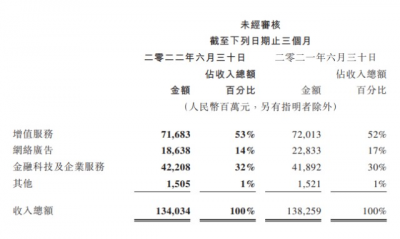

而從很多上市公司的半年報看出,整個廣告行業受疫情影響非常明顯,無論是騰訊等互聯網企業頭部企業,還是分衆等實體廣告商,來自廣告部分的收入都有20%左右的下滑幅度。

來源:騰訊控股半年報

來源:分衆傳媒半年報

因此,微盟的商業解決方案部分收入下降是行業性問題,並不是公司獨自承受。長期來看,微盟的SaaS使用訂閱付費依然是最核心的收入業務,而這部分還在增長。

因此,可以說公司的核心業務仍具一定韌性,長期邏輯仍舊扎實。

目前,公司合作商戶數人進一步提升,微盟在幫助客戶开拓市場和降低成本上扮演了重要角色,例如在TSO業務合作的客戶在今年上半年可以有GMV同比增長50%,這都是公司產品力的體現。

而公司在今年新推出了WOS平台,將成爲新一代的高集成產品,WOS實現產品力、技術力、生態力的全面升級,可爲企業構建去中心化商業基礎設施,讓企業和品牌方的數字化轉型打破多系統無法相融相通的掣肘。

目前的互聯網平台格局仍算分散,新興的社交媒體如小紅書、視頻號等風頭正旺,它們都有着建立私域零售系統的需求。另外,根據光大證券的研報分析,中長期看,私域運營服務在數字經濟政策持續釋放利好信息下仍將是商戶降本增效的重要選擇,公司WOS中台能力較強,能夠賦能多場景創新產品。而且大客化战略持續深入,有望進一步提升客單價及留存率。

目前視頻號的快速增長是微盟跟隨增長的一大動力,2022年上半年,微盟已經成爲微信視頻號官方運營服務商,目前已獲得視頻號“運營+招商+培訓+供貨”四類服務商資質,在第三屆616微盟零售購物節期間,微盟視頻號直播板塊商家業務規模達到上半年新高,尤其是服飾類目超額完成計劃,部分品牌商戶的GMV目標達成率超過200%。

目前視頻號的增長迅猛,並逐漸在擴大在短視頻領域的份額,因此這一發展趨勢將助力公司的產品需求。

資料來源:騰訊控股半年報

而面對大量公司國際化的需求,公司也在建立與國際媒體的合作,打造全球版的私域營銷一體化方案,對內連接分散在各個平台的客戶,對外打通支付和海外的社交媒體平台。這一海外拓展的趨勢,也會使得公司面向海外市場的產品有很好的發展潛力。

另外公司財務結構穩健,手上擁有較多現金,截止中報,公司現金及存款余額爲人民幣36.82億元,相比去年同期有所提升,這保證了公司仍能按照正常的發展節奏來推進業務。在目前的經濟形勢下,逆勢挖掘需求實現增長是小公司最重要的發展目標,目前的現金足以保持公司在一個相對安全的態勢中求發展。

二、下半年开始業績逐步復蘇

進入下半年,我們看到疫情的影響已經趨緩,至少如上半年這么嚴重的狀況沒有在各大城市再現,线下消費都在有條不紊恢復中,疊加放水和減稅等刺激,各行業有望迎來疫情後的回暖。

而公司上半年的營收下滑很大程度上是因爲廣告業務受疫情的影響,也就是說,隨着後續經濟的復蘇,公司營收的拐點最快很可能在第三季度就實現,並且SaaS業務也會提速,從這個維度看,下半年業績大幅回暖是大概率事件。

其次,參考國信證券的報告分析,公司降本增效會在明年开始有所體現。在收入穩健增長的前提下,公司在2023年下半年有望扭虧爲盈。

按照公司的規劃,未來高持續性、收入質量更佳的SaaS訂閱業務收入佔比會提升,這使得公司業績增長的確定性也會提升,未來再度被這種經濟突然波動影響的幅度會減小,高穩定性業務的提升後,公司目前收入能給的估值也理應有所提高。根據國信證券的預測,公司下半年的訂單流水預計將同比增長接近30%。

從估值上看,目前公司今年前瞻的PS爲4倍左右,已經比2019年低位水平還要低。但相比2019年,目前公司的財務結構、業務規模和產品力等都有了大幅提升。若經濟復蘇和公司營收結構調整後恢復增長,公司重獲亮眼的營收增速,則會再有機會重現過去2年內的戴維斯雙擊行情。

三、結語

對於仍然保持市場份額且有競爭力的SaaS公司而言,市場從以前的無比看好,估值高到難以下手,到現在的估值低谷,這種變化是比較極端的。但客觀看,基本面的變化遠沒有這么大,畢竟問題是行業性的,而微盟在逆境中的表現更是體現了作爲龍頭企業的擔當。

長期看,企業降本增效的訴求強烈,數字化轉型意愿增強,微盟所處的SaaS市場也保持健康和可持續的發展。

顯然,現在價格的微盟確實是處於一個有待反轉的周期低谷中。而成長股困境反轉一直都是投資者所認可的投資範式。把時間拉長,微盟無論是長期的業務發展,還是估值的天花板,現在來看空間都比較大。只要港股市場情緒稍微好轉,那么微盟股價有所表現自然是水到渠成。

- 微盟集團(02013)

- 金蝶國際(00268)

- 用友網絡(600588)

- 廣聯達(002410)

- 明源雲(00909)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:微盟集團:壓力下展現經營韌性,困境反轉可期?

地址:https://www.breakthing.com/post/14942.html