"大件商品B2B出海第一股。"

本文爲IPO早知道原創

作者|Stone Jin

據IPO早知道消息,大健雲倉GigaCloud於北京時間8月18日晚間正式以“GCT”爲股票代碼在納斯達克掛牌上市,成爲“大件商品B2B出海第一股”。

截至北京時間今晨美股收盤,大健雲倉報於每股15.69美元,較發行價上漲28.08%,市值約爲6.24億美元。

目前,大健雲倉專注於大件商品B2B交易,通過數字貿易方式改造傳統大件外貿模式,爲用戶提供從供應鏈對接、跨境交易、海外倉儲物流、售後交付等全流程跨境交易及交付服務,打造“全球家居流通骨幹網“。尤其是,大健雲倉通過自主研發運營的交易平台——GigaCloud,現已發展爲全球頭部大件商品跨境B2B交易平台。

成立至今,大健雲倉已獲得DCM、元禾控股、不惑創投等財務投資方及京東、紅星美凱龍等战略投資方的投資。

其中,DCM早在16年前就已成爲大健雲倉最早的外部投資人。IPO前,DCM持有大健雲倉18.7%的股份,爲最大機構投資方。值得一提的是,據《IPO早知道》了解,DCM在本次IPO發行中繼續加碼,以示對大健雲倉長期價值的看好。

陪伴大健雲倉已久且擔任大健雲倉董事的DCM中國創始合夥人、董事合夥人林欣禾表示:“創始人吳雷和大健雲倉團隊是非常值得尊敬的創業者,在創業的曲折過程中既有韌性,也有靈活的一面,是一種非常典型且稀缺的創業者畫像,很好的實踐了創業者精神。”

此外,不惑創投同樣是大健雲倉的投資方之一,這也是不惑創投自2017年成立以來收獲的第一個IPO。

不惑創投合夥人衣家宇表示:“大健雲倉是中國供應鏈企業出海的優秀代表,不惑創投持續看好中國供應鏈賽道,無論是內需還是出海其發展前景及市值空間都很廣闊,希望大健雲倉可以繼續加油,把中國制造的優質產品輸送至全球。”

自主研發B2B平台,優化傳統模式下的流通環節成本

事實上,在大件商品、尤其是家居品類中,供應端和銷售渠道兩端都非常分散,傳統貿易形式依賴批發商、經銷商完成交易,整個鏈條流通環節多,成本高。以常見的外貿家具爲例,出貨後極度依賴批發商,還須通過海外分銷商和零售門店才能送達至最終消費者。

通過參與國際貿易,大量優質的生產企業已積累了大量豐富的外貿生產經驗,甚至在產品設計、成本控制、外銷拓展方面具備了較強的能力與人才。

在全球化、網絡化大背景下,海外銷售渠道正在發生深刻變化,美國家居零售端的线上滲透率已超過15%。渠道的多元化、线上化和海量化,顛覆了原先穩定的批發—經銷模式。借助數字技術的發展,中國外貿生產企業有機會,有能力也有意愿參與更深層次的國際貿易業務。

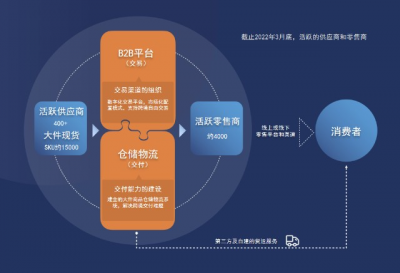

大健雲倉自主研發的B2B平台,在亞洲供應商和海外零售商之間建起了一座數字橋梁,幫助供應商將產品直接呈現在海外零售商面前,零售商通過平台直接選品、下單完成交易。以此優化出傳統“批發—經銷”模式下的流通環節成本,使得供應商和零售商都能在新模式下獲得可觀的利潤分配。

目前,在GigaCloud平台上,已有超過400家供應商提供的上萬款SKU,覆蓋30個品類的大件商品,活躍的渠道商家約4000個,既有线上電商渠道和賣家、社交電商等新業態,也有线下傳統的家居零售業態。

一個供應商平均對接50家以上的零售商,而且每天都有新的零售商可以被選擇,通過使用系統工具簡便地進行渠道管理,相較傳統外貿是不可想象的。

此外,大健雲倉亦已成爲中國(上海)國際家具博覽會/展覽會指定合作的外貿B2B交易平台,同時也是京東集團、紅星美凱龍、美的電器、中源家居等行業知名企業在海外重要的合作夥伴。

自建有大件產品規制特點的倉庫,過去三年GMV復合年增長242%

不可否認的另一點是,大件商品由於規格大,規格非標,運輸難度大,成本高,就算渠道鏈接的問題解決了,國際間的商品交付依然是個巨大挑战。雖然當前大件商品全球供應鏈日趨完善,但這個痛點依舊明顯。

大健雲倉已在美國、歐洲、日本自建有大件產品規制特點的倉庫,投入使用面積約400萬平方英尺。結合自主研發的倉儲管理和物流配送系統,全面支持供應商和零售商實現倉內數字化交易,以及完成終端消費者的商品交付。

零售商在平台上做選品與採購,所看到的商品均是已經上架海外倉的現貨商品。以北美爲例,在美東、美西、美中共有14個倉點,零售商只需點擊鼠標,其周邊倉庫就會用最快時間和最低成本把貨送達指定地址,目前大部分美國消費者都能在3至5天內收到貨物,極大提高了消費者的購物體驗。

大健雲倉將持續研發並完善信息化系統,現已有超過150名軟件工程師,在國際零售渠道管理、動態庫存管理、跨境物流,海外倉及配送服務等核心環節實現全面數字化。此外,大健雲倉還有自主學習的AI系統,通過歷史大數據分析交易行爲,並爲供應商提供有預見性的市場信息。

大健雲倉通過強大的基礎設施及數字化服務體系爲用戶提供從供應鏈對接、海外倉儲物流、跨境交易,再到售後交付的全鏈路服務,簡化了復雜的大件商品交易與交付程序,實現了交易的最短距離。

2019年至2021年,大健雲倉活躍第三方賣家和买家數量的復合年增長率分別爲132%和184.4%。即便2021年受到了天價海運、美國消費疲軟等因素的影響,大健雲倉平台GMV仍保持高速增長,2019年至2021年GMV復合增長率爲242%。截至2022年一季度末,近12個月GMV爲4.38億美元。

第一季度營收同比增長19%,美國B2B電子商務的滲透力僅9%

財務數據方面。2019年至2021年,大健雲倉的營收分別爲1.22億美元、2.75億美元和4.14億美元。2022年第一季度,大健雲倉的營收同比增長19.0%至1.12億美元。

從收入構成來看,大健雲倉的營收主要分爲服務收入和貨物收入兩部分,服務收入即大健雲倉平台爲賣家和买家提供的各項服務所產生的收入,比如傭金收入、倉儲收入、最後一公裏配送等;貨物收入即自營收入,大健雲倉通過採購商品並在GigaCloud平台或第三方平台上售出並產生收入。自營是大健雲倉了解市場需求的一個重要渠道,通過這種方式也能爲买家提供更加豐富的商品。

2019年至2021年,大健雲倉的毛利率分別爲18.1%、27.3%、21.6%;淨利潤則分別爲286萬美元、3745萬美元和2925萬美元。2022年第一季度,大健雲倉的毛利率和淨利潤分別爲15.0%和474萬美元。

若不考慮股權激勵,2021年大健雲倉的EBITDA同比增長5.4%至4795.3萬美元。

截至2022年一季度末,大健雲倉持有的現金資產爲4952.6萬美元,流動資產共1.87億美元。

根據弗若斯特沙利文的報告,美國B2B市場規模接近14.8萬億美元,是美國零售市場的三倍;而美國B2B電子商務的滲透率僅有9%,比零售市場電子商務的滲透率低5個百分點。另據弗若斯特沙利文預計,美國B2B電子商務在2020年至2025年間將以10.7%的復合年增長率增長,在2025年將增至2.2萬億美元的市場規模。

換言之,現已成爲“大件商品B2B出海第一股”的大健雲倉,在這個萬億級別的市場或仍有較爲可觀的發展空間。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:大健雲倉登陸納斯達克:首日上漲28%,DCM爲最早、最大機構投資方

地址:https://www.breakthing.com/post/14999.html