奶粉的價格正在逐步走高。

根據中商研究院數據,2016~2021年,國產嬰幼兒奶粉的價格由214.31元/kg提升至257.79元/kg。

有意思的是,奶粉越貴越有消費者买單。尼爾森預計,未來3~5年,中高檔奶粉產品將佔70%~80%的市場份額。

奶粉越來越貴,市場佔比越多越多,背後涉及到需求、供應以及政策的變化,這些因素讓行業加速邁向高端化。

商業的本質是供需關系。奶粉主要的需求受衆,大部分是新生嬰兒。2016年國內全面放开二胎後,出生率不增反降。國家統計局數據顯示,國內出生率從2016年的12.95‰跌至2021年的7.52‰。

新生嬰兒數量下降,需求變少,必然會拉低整個奶粉市場的增速。歐睿數據顯示,國內嬰幼兒配方奶粉在2020年开始負增長。到2021年,市場規模約爲1587億元,同比下滑6%。

當市場增速放緩時,尋找第二增長曲线就成爲衆多奶粉品牌的必經路徑。

可以看到,飛鶴、伊利、蒙牛和君樂寶都在通過布局高端化,尋找新的增長點。爲什么市場增速放緩時,高端化成爲各家廠商突圍的路徑?事實上,這得分價格和價值兩方面看。

高端化,意味着高價格,也就能打开企業的利潤空間,爲經營發展提供更充足的糧草。像以高端化產品爲主的飛鶴,毛利高達70.28%,吸金能力強勁。

站在更長遠的發展角度,高端化很大程度上能提升企業的品牌價值,這是更爲關鍵的。

許多人還記得2008年的三聚氰胺事件,在此之後國內消費者對於國產奶粉的信任度一度跌至谷底,轉而紛紛購买國外的高端奶粉。

從2016年开始,國產奶粉品牌逐漸對國外品牌發起反攻,市場份額從2016年的30%增長到目前的75%左右。與此同時,行業集中度繼續不斷提升,飛鶴、伊利、蒙牛和君樂寶等國產品牌市佔率不斷增加。

到現在,市場格局逐漸穩固,國產奶粉品牌佔據有利競爭地位。但是,一朝被蛇咬十年怕井繩,消費者對於國產品牌的好感還沒有完全恢復,他們依然偏好品質更高的高端化產品,以此打消心中顧慮。

此時,純粹用低價走量的打法已經行不通,奶粉品牌需要用高端化產品來樹立品牌形象,提升品牌價值。

飛鶴、伊利、蒙牛和君樂寶四大選手,早已打響這場高端化的關鍵战役。

飛鶴:品質擊中顧客心智

最近,花旗發布研究報告稱,飛鶴的市場份額在今年一季度繼續保持同比和環比增長,增至近20%,是國內嬰幼兒奶粉行業佔有率最高的品牌。

飛鶴能保持國內奶粉行業的霸主地位,品質化的高端產品是主要的推動力。

去年以來,飛鶴不斷擴大星飛帆等高端產品矩陣,推出了星飛帆有機版、星飛帆A2版、星飛帆卓睿等。

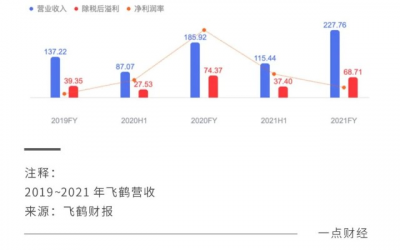

這些高端產品都獲得不俗的成績,助推着飛鶴營收的提升。去年,飛鶴全年收入首次突破200億大關,達227.76億元,同比增長22.50%。縱向來看,2019年至2021年,飛鶴的營收保持穩定增長態勢。

飛鶴能夠打造出高端的品質化產品,離不开兩大推動力——產業模式和研發實力。

早在2006年,飛鶴就在北緯47黃金奶源帶上,打造“萬頭牧場”,並建立起“農牧工”三位一體的專屬產業集群位。飛鶴的奶粉產品,從源頭到產出再到售後整個環節,都保持着過硬的質量標准。

近些年,飛鶴還在原有的產業模式上,從“制造”向“智造”變遷並且布局全產業鏈,進一步提升了產品質量。

如果說,全產業鏈布局是飛鶴高端產品背後的硬實力,那么研發創新則是它的軟實力。

到現在,飛鶴奶粉已經確立了中國母乳譜系研究和CHMP中國母乳計劃兩大技術路线,承擔了25項國家及省級重要科研項目。去年,飛鶴還在研發上投入了4.3億元,同比增長60.5%,全年專利申請量再創新高達171件。

研發的不斷投入,給飛鶴高端產品的迭代注入強勁動力。

當高端產品被推出後,對於飛鶴在內的所有奶粉品牌來說,有一個共同考驗:如何讓消費者接受產品呢?

《一點財經》認爲,飛鶴是利用通過消費者服務,與消費者深入溝通,在他們心智中植入有價值的定位,進而跟消費者產生情感鏈接,最終獲得消費者好感和加強黏性。

2015年,飛鶴將品牌標語改爲“更適合中國寶寶體質”。這條標語,讓飛鶴在國內消費者的心智中找到了一個空白點,植入了“更懂中國人”的定位。

在國外品牌佔主導地位的奶粉市場中,一家國內品牌喊出這樣的口號,無疑極大刺激着國人對於民族品牌的偏愛和同理心。

於是,飛鶴就與消費者之間產生了跟“民族自信”有關的精神鏈接,持續佔據他們心智中有價值的位置,這也給它的品牌價值打开了上升通道。

品牌價值,從低到高可分爲——功能性價值、情感性價值及象徵性價值。最高維度的象徵性價值,指的是品牌背後所承載的價值觀、文化內涵等,能跟消費者之間產生精神鏈接。

飛鶴用“更懂中國人”,跟中國消費者產生精神鏈接,不斷佔據他們心智中有價值的位置。當消費者進行品牌消費感覺到物超所值時,自然就能接受飛鶴的高品質產品了。

隨着消費者服務深入人心,到2019年飛鶴高端嬰幼兒配方奶粉產品佔總營收比重高達68.6%。飛鶴的高端奶粉佔比已經提升至77.8%。

借助營銷,能在中國消費者心智中佔據有價值的位置,顯然飛鶴已經邁出了關鍵的一步。

伊利:雙品牌衝鋒

去年,伊利集團營收首次突破千億元,達到1101.44億元,它也由此成爲首家營收破千億的亞洲乳企。

營收高增長背後,奶粉業務發揮了重要推動力。

2021年,伊利的奶粉及奶制品實現營收162.09億元,同比增長了25.8%,是集團增長最快的業務板塊。

《一點財經》觀察到,在布局奶粉業務上,伊利採用雙品牌策略,也是在母品牌的庇護下,讓子品牌金領冠和澳優在高端化战場衝鋒陷陣,並且持續優化營銷和渠道,最終佔據市場份額。

在伊利的奶粉業務中,旗下的金領冠品牌是主力軍,去年年銷售收入突破了百億元。

根據尼爾森零研數據,去年金領冠市佔份額同比提高1.4%,增速居市場第一;成人配方奶粉零售額市佔份額同比提高2.2%,報告期末市佔份額居市場第一。

在衆多奶粉品牌紛紛布局嬰幼兒奶粉的形勢下,金領冠避开主战場,在成人奶粉中大量投入,從而在細分領域獲得了第一。

這就是利用了定位理論中的“第一法則”——在顧客心智中區隔於競爭對手,成爲某領域的第一。

當然,高端化战場是所有奶粉品牌都必須進入的領域,金領冠跟其他選手一樣踏入了這片战場。

2020年以後,奶粉業務在伊利內部的战略定位明顯提升,資源投入增加,金領冠新品推出速度加快,如睿護草飼、菁護 A2、塞納牧 A2 有機等。從定價上看,這些產品主要定位中高端。

高端化產品無疑能夠提升營收,那么如何樹立其高端化形象呢?金領冠的打法落在渠道和營銷策略上。

高端化不僅僅是高價,還要有更優質的用戶體驗。金領冠針對大型連鎖母嬰渠道,推出了產品定制。這不僅提升了消費者的產品體驗,還增加了渠道操作的靈活度,提升了渠道盈利水平。

另外,金領冠也在營銷同步樹立高端化形象。過去,金領冠在營銷上主要借助伊利母品牌的影響力,自身的品牌宣傳相對較弱,消費者感知度比較低。

去年以來,金領冠加大了宣傳力度。例如,去年東京舉辦奧運會時期,金領冠塞納牧借勢官宣品牌形象大使劉璇和馬龍兩大奧運冠軍。雙冠軍的代言,讓金領冠品牌與冠軍精神實現高度綁定,強化了高端品牌形象。

值得一提的是,除了金領冠之外,伊利現在手上還多了一張王牌。

今年3 月,伊利完成了對澳優的收購。近些年,澳優在高端乳品上的布局加速,市佔率上升。截至2021年末,澳優在中國大陸嬰幼兒配方奶粉行業市佔率爲6.8%,還擁有全球羊奶粉第一品牌佳貝艾特。

此次對澳優收購完成後,伊利持股 59%成爲第一大股東。加上澳優的市場份額,伊利的嬰配粉市佔率超過14%,躍居行業第二,僅次於飛鶴。

當然 雙品牌策略是把雙刃劍。一方面,它能夠實現多點出擊,拿下更多市場份額,但另一方面容易模糊母品牌伊利在消費者心智中的定位,而且母品牌與子品牌的協同可能產生摩擦甚至互斥的效果。

接下來,要看澳優能否以及如何跟伊利保持協同效應。

蒙牛和君樂寶:專注細分領域

跟伊利一樣,蒙牛在奶粉業務布局上,也選擇了高端成人領域。

去年,蒙牛收入達881.415億元,同比增長15.9%;歸母淨利潤爲50.255億元,同比增42.6%,創下了近5年增速新高。

其中,奶粉業務實現收入49億元,同比增長8.2%。具體看,奶粉收入主要來自雅士利品牌及貝拉米業務。

而奶粉收入的增長,背後主要是成人奶粉業務在發揮推動力。去年,蒙牛开發出多款高端成人奶粉,其中蒙牛悠瑞全系列中老年奶粉研發升級,向高端化發展的同時深挖了細分市場。

成人奶粉的市場紅利很明顯,去年雅士利成人奶粉銷售增長了76%,拉動了雅士利整體20%的收入增長。

不過,從蒙牛各項業務來看,奶粉業務8.2%的增速算是最低的之一了。去年,其液態奶業務收入765億元,同比增長12.9%,冰淇淋業務42億元,同比增長61%,增速都比奶粉業務高。

這其實暴露出,蒙牛在衝擊高端化上的經營短板。

企業在進軍新領域時,要學會做正確的事和正確地做事。

做正確的事,就是要找准方向。蒙牛避开競爭激烈的嬰幼兒奶粉,從成人奶粉領域切入無疑是在做正確的事。

但是,蒙牛在雅士利的整合上存在不足,讓其增長始終保持在低速。

2013年,蒙牛收購奶粉品牌雅士利。雅士利的業績從2013年的38.90億元年收入滑落到2016年的22億元,淨利潤變爲虧損3.2億元。直到2018年~2020年,雅士利的淨利潤才從0.52億元爬升至1.01億元,但到了去年雅士利又變成淨虧損0.81億元。

蒙牛在收購雅士利後,沒有在經營上做的足夠出彩,其奶粉高端化的進程相對較緩慢。但也能看到蒙牛在嘗試做出變革,近期市場不斷有消息傳出蒙牛可能會私有化雅士利。

私有化,能讓企業擺脫資本市場的壓力,真正沉下心來研究經營。這對於蒙牛和雅士利來說,都是項利好。

跟蒙牛相似,君樂寶也是在細分領域上衝擊高端化,只是它瞄准的領域更多元化。

前不久,君樂寶宣布推出首款純羊奶粉“臻唯愛”。這是一款頂配羊奶粉,劍指高端市場。在更早之前,君樂寶還推出了優萃有機奶粉等超高端產品。

值得一提的是,君樂寶此前很長一段時間內,自稱爲奶粉界的“價格屠夫”。2014年,君樂寶進入奶粉行業之時,以生產低於市場正常價格的售價爲130元的奶粉而出名。

不過,這場價格战很快就消失了。到現在,君樂寶已經變成了高端化的支持者。

眼下在“超高端奶粉”市場上,君樂寶已經針對不同階段、不同消費需求打造了廣泛的產品布局。

在這種產品布局背後,君樂寶的战略是“飽和覆蓋”,也就是在超高端奶粉市場形成多元化和細分化佔位,最終建起產品的護城河。這樣能佔據消費者心智中的各個角落,讓品牌實現更大程度上的曝光。

各個出擊,最終聚成一團火。

這團火還有一個更高的战略任務——推動君樂寶的IPO。

前不久,君樂寶乳業集團副總裁仲巖表示,已經啓動IPO上市項目,爭取在2025年完成上市,並在當年力爭銷售額達到500億元。

根據市場測算,去年君樂寶銷售收入在兩百億元。要完成500億元,君樂寶需要在四年內再造“一個半君樂寶”,未來四年年復合增長率最低需要達25.28%。

照此來看,君樂寶的壓力不小。而持續布局超高端產品矩陣,能夠更大程度上提升銷售收入推動IPO目標的實現。

結語

奶粉,曾經是國人心中的一道傷疤。

這道傷疤,無法隨着時間自然愈合,只能通過各家國產奶粉品牌的努力來實現。而樹立更優質形象的高端化,則是治愈創傷的絕佳妙藥。

眼下,飛鶴、伊利、蒙牛和君樂寶等頭部國產奶粉品牌,都在高端化上通過不同的打法,做了不同的成績。這些打法的最終目的,都是用產品在消費者心智中佔據有價值的定位。

定位好了、產品做得出色了,各家的品牌價值就能提升,整個奶粉行業也會得到實質性地改變,消費者也能獲得更好的產品體驗。

這將是一個多贏的局面。

歡迎在留言區評論。我們會在每周留言點贊前三名(統計周期爲7天)的評論中選出1位網友,送出德魯克管理書籍套裝一套。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國奶粉的高端化之战

地址:https://www.breakthing.com/post/15029.html