撰文 | 吳先之

編輯 | 王 潘

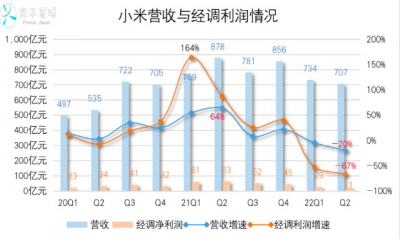

8月19日,小米披露2022年第二季度與半年報,數據顯示,Q2小米實現營收702億元,同比下滑20%,經調淨利潤21億元,同比降低67%。

雖然當下國內手機廠商都處於“高端化”敘事之中,但事實上前六個季度,像小米12 Ultra這種指向高端市場的機型並不多。直到7月4日與8月11日,小米才密集發布了多款重磅新機。用“上半年盧偉冰,下半年靠雷軍”來概括小米的2022年尤爲恰當。

下半年的情況集中反映在Q3、Q4,權且不論。單看上半年新機型,就能看到兩個非常明顯的特徵,一個是拓展細分市場,例如主打女性市場的小米Civi1S與Civi2系列。另一個是爲了下沉推出多款3000元以下機型,例如Redmi K40S與K50系列。

針對上述原因,小米的高端化進程看三季度手機ASP(平均售價),而Q2下沉和主攻細分市場。一個比較好聽的說法叫積攢用戶勢能進一步拓展小米用戶,爲高端積累潛在用戶,實際上有些不得已。此外,用戶增長理論上能夠拉動IoT與互聯網消費兩個板塊增長。

因此,小米第二季度報表的核心數據需要考察兩個重要指標:MIUI與小愛同學新增用戶、IoT與互聯網服務增長情況。

米粉“贏糧影從”

用智能機銷量評價廠商競爭力雖然簡單粗暴,可對於“上半年盧偉冰”而言,卻非常適用。

今年國內手機市場並不景氣,根據IDC公布的數據來看,今年二季度各廠商出貨量僅有榮耀、蘋果增長,米OV皆有不同程度下滑。在這種情況下,小米爲了對衝壓力,採取了以價換量的策略。

寒冬中以“性價比”獲取新增用戶,春來時以“高端化”烹分余利。

上半年,電子消費在六月迎來一個小高峰,所以京東618榜單極具參考價值。前十榜單中,Redmi共有五款以及一款小米12上榜。其中Redmi 10A與Redmi K50系列是3月發布的新機型,在二季度集中放量並不讓人意外。

倒是2020年發布的Redmi 9A(千元以下)登上銷量榜的第二位,略顯意外。該機型在多個平台被打上“智能老年機”的標籤,是否意味着老年人會成爲下一批“米粉”?

Redmi K50與小米12是折價換量的典型代表,相較發行價,由於618促銷,分別回落了380元與1000元,價格區間處於2000-3000元附近,這被視爲國產手機品牌價格密集成交區。

反觀蘋果,由於天貓和京東兩大平台推出了力度較大的補貼政策,直接把iPhone 13(128G)的價格降到4799元,讓榮米OV高端產品苦不堪言,只得自掏腰包降價。

去年蘋果大打“性價比”牌,增加了國產手機品牌高端化的難度,因而在618這個關鍵時間,小米知難而退,未嘗不是壞事。

“上半年盧偉冰”的策略直接拉低了整體ASP,本季度小米手機ASP爲1082元,同比回落3%,環比回落9%。高端化不是一蹴而就的事情,只是iPhone 14問世後,iPhone 13的性價比優勢或將進一步擠壓國產機爲數不多的高端市場。

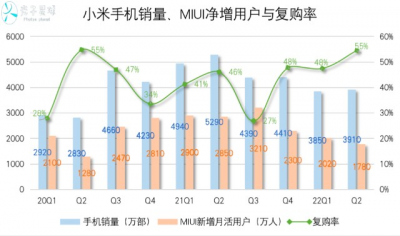

不過,小米降價也無法止住下行壓力。截至今年6月30日,小米上半年智能機全球銷量爲7760萬部,同比下滑24%。其中Q2手機銷量爲3910萬部,同比下滑26%。雖然二季度同比下滑,不過環比略有回升。

需指出,二季度銷量很大一部分由米粉貢獻。本季度MIUI用戶規模達到5.47億人,同比增長17%,淨增數爲1780萬。而復購率爲55%,逼近近年新高,相比上個季度的48%有明顯提升。這表明,二季度借着促銷重打“性價比”牌後,米粉復購意愿明顯增強。

考慮到小米上半年及時調整策略,推出面向細分市場的新機,其目的在於开拓用戶、穩住銷量,照理來說是會導致復購率下滑才對,可是卻喚起了米粉的購买意愿。由於未能成功拓展新用戶,宏觀因素的影響讓小米處於較爲艱難的境地。

據北京一家蘋果官方店銷售透露,iPhone 14开售後,預計前代將調降800元,如果平台補貼,極有可能把價格壓低到5000元以下。彼時,國產品牌可能只有寄希望於折疊屏手機力挽狂瀾了。

8月11日夜,小米發布了新款折疊屏手機MIX Fold2,將起售價格直接拉擡到了9000元,這意味着小米將直面下個月即將問世的iPhone 14Pro。

如何讓“米粉”就高不就低?

按照小米所宣稱的商業模式看,MIUI用戶可以被轉化爲復購人群,也可以擴散到IoT與互聯網服務,從而帶動整體營收增長。

所以理想情況下,老用戶的復購和其他消費是拉動小米增長的兩架馬車。

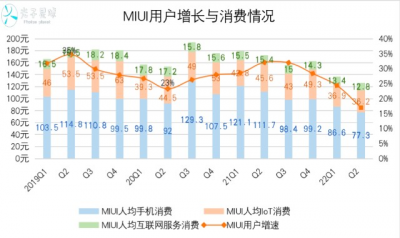

從過去14個季度的情況看,MIUI用戶人均手機、IoT、互聯網增值服務消費呈震蕩走低的態勢,截至今年Q2,依次爲77.3元、36.2元、12.8元,人均消費總值爲126.3元,爲近年新低。此外,MIUI用戶增速也首次跌破20%。

造成整體人均消費走低的原因有二,一個是小米上半年的側重點,本就是在缺乏旗艦機的情況下,以性價比產品拓展MIUI用戶,新增用戶高位增長,不過也拉低了人均消費。

另一個原因是消費電子整體處於下行狀態下,高客單產品需求疲軟,而且似乎MIUI用戶並沒有如預期那般,產生非手機產品的消費。

以客單價較高的電視爲例,無論市場調研機構TrendForce集邦咨詢發布的Q2全球電視出貨量報告,還是奧維雲網發布的2022國內彩電市場半年報,兩家報告無一例外都指出國內市場呈收縮態勢。

自從2013年推出第一款電視,小米電視一直是拉動IoT產品的絕對主力,前年疫情爆發時曾經歷了一段低谷(2020Q4-2021Q3),直到去年第四季度,才止住長達一年的下滑,觸底回升。截至今年Q2,小米智能電視銷量爲260萬台,逆勢增長4%,財報中提到,受益於規模效應帶來的成本優勢和核心零部件價格下滑,毛利率提升明顯。

需要指出,2020-2021年是小米電視新品集中發布的兩年,從低到高形成了價格層次分明的系列,如Redmi X55、小米電視6、小米電視大師版、透明電視等。整體策略與手機類似,RedmiA系列、小米EA系列主打3000元以下市場,小米電視ES Pro、大師系列、透明電視則不斷上探。

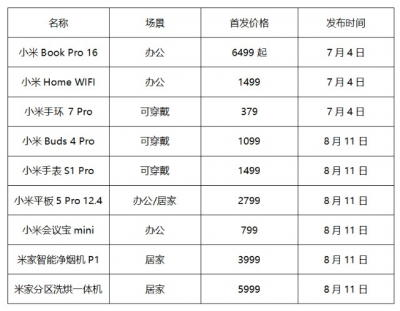

智能電視與手機都受制於宏觀因素影響,如果沒有爆款單品拉動,那么有且只有布局新場景、瞄准新人群。於是我們看到第三季度小米接連發布多款價格不低的“大東西”,推動IoT走入高端化市場。值得一提的是,IoT“頂梁柱”電視不在其中。

7月4日與8月11日分別發布了多款涉及辦公、可穿戴、居家場景的IoT產品,且有不少是此前新品的升級版,因而價格也有明顯增加。例如小米手環7 Pro相比小米手環7高了150元,小米手表S1 Pro相比S1首發價高了400元。

多款迭代,加之淨煙機和洗烘一體機等高價新品類上市,可能Q3的MIUI用戶人均IoT消費會有所回升。

不過數字版打入市場,Pro版擡高價格的方法無法從根本上扭轉MIUI人均消費走低的現狀。至於淨煙機和洗烘一體市場,則早已處於白熱化競爭之中,成爲爆款的概率較低,而且作爲新入局者,除了犧牲毛利率換市場,很難祭出什么殺招。

根據AVC和智研咨詢預計,2022與2023年國內油煙機零售市場呈負增長狀態,加之廚房一體化與集成竈,單款抽油煙機的競爭力不復往日。而洗衣機市場主要以线下爲主,雖然整體市場正增長,且洗烘一體機這個細分領域理論上較有潛力,不過市場競爭格局較爲穩定,小米能否突圍存疑。

壓力來到雷軍這一邊

綜上,MIUI用戶持續增長是小米能夠繼續保持增長的基本條件,而核心在於能否憑借創新和技術實力打开MIUI用戶的荷包。

這既需要用過硬的產品、服務培育MIUI用戶,使之成爲高端化的重要參與者。另一方面,提升MIUI用戶在IoT產品和互聯網服務上的消費同樣重要,畢竟性能溢出與換機周期拉長,指望“米粉”一年一換的難度更高。

應對行業變遷,高端化變得越來越重要。由於今年小米將大部分高端產品聚集到下半年,因此壓力也隨之從盧偉冰來到雷軍這一邊。

從結盟徠卡到調整高端化敘事,今年小米近乎使出渾身解數。

如今小米12系列已經悉數打出,小米12S系列京東好評率超過98%,真正的敵人其實是市場是否有足夠需求。而MIX Fold2,作爲一款折疊屏手機,同時也被視爲通往高端市場的一條路徑,小米還得想方設法從“其他”中脫穎而出。

第二季度,小米智能機在國內3000-4000元、4000-5000元價格段的市佔比皆有提升,分別達到18.2%、15.5%,這在一定程度上表明,出貨量下滑之下,小米中高端產品扛住了“間歇期”。

8月11日,雷軍站在台上,PPT、視頻、燈光、長文全开,用“憶苦思甜”的方式,爲後面即將發布的數款重磅新品,做足了鋪墊。人們有沒有記住新品,銷量可以證明,但可以肯定,人們記住了一件事情:雷軍苦多福少。

新品再亮眼,也比不過數十分鐘的演講。雷軍回顧種種低谷,幾乎是言傳身教了那句中國經典的俗語:人生不如意十之八九。值得慶幸的是,拉了那么長的“失敗清單”,雷軍依然能夠在互聯網大佬神隱之際,堂而皇之地站在聚光燈下,暢談一位半百之人的壯志雄心。

這么來看,上半年業績有一定下滑,似乎算不得什么。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:憶苦思甜的雷軍與轉型中的小米

地址:https://www.breakthing.com/post/15124.html