出品:新浪財經上市公司研究院

作者:壹零

线上下單、足不出戶便能在28min內收到藥品,是叮當快藥打造的一個看似簡單,但的確能夠迎合部分消費者需要的特定消費場景。

叮當快藥成立於2014年,創始人爲楊文龍,曾憑借仁和藥業,以百億身價登榜胡潤全球富豪榜。在一級市場中,叮當快藥備受資本寵愛,軟銀中國、中金公司、招銀國際等知名投資機構都曾向其拋來橄欖枝,8年來叮當快藥共獲得7輪融資,累計融資額超30億元。

然而,這樣一個資本熱捧的明星項目,在奔向資本市場的過程中卻路途坎坷。

2021年6月,叮當快藥母公司叮當健康科技集團有限公司(下稱“叮當健康”)在港交所遞交了上市申請,卻遭遇了首次出師不利。2021年12月,上市申請“失效”,上市之路宣告折戟。

2022年3月,叮當健康再次向港交所遞交了招股書,“最後一公裏的送藥故事”,仍然對登陸資本市場有着強烈渴望。

近半年過去後,8月18日,叮當健康終於通過了港交所聆訊。但透過招股說明書,我們卻可以看到,近年來叮當健康深陷虧損、盈利無望、收入增長逐漸放緩,當前市場份額僅有1%。而在並不光鮮的業績背後,叮當健康的收入高度依賴第三方线上平台、以“閉環”爲幌子實現賣藥目的、重資產模式的門店擴張帶來成本壓力等問題都亟需重視。

看似簡單明了的商業模式背後,似乎並沒有想象的那樣美好。

淪爲美團“打工人”?高度依賴第三方线上平台

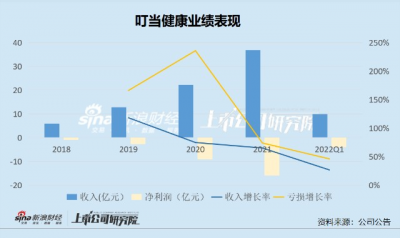

根據招股書顯示,2018-2022Q1,叮當健康的收入分別爲5.85億元、12.76億元、22.29億元、36.79億元與9.87億元,雖然金額在逐年增長,但是增長率卻從118.12%的翻倍增長到2022Q1僅有26.6%的增長,蒙眼狂奔的增長態勢在逐漸放緩;而在虧損方面,報告期間,叮當健康的淨虧損分別爲1.03億、2.74億、9.20億、15.99億、4.04億元,虧損金額支出仍在不斷擴大。

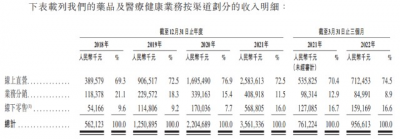

叮當健康的收入主要來自藥品及醫療健康業務及其他兩個方面,其中,藥品及醫療健康業務佔總收入的95%以上。而在這項最主要的業務中,按照銷售渠道劃分主要分爲线下零售,线上直營與業務分銷三個方面。

在三項渠道中,线上直營包括叮當健康的自營平台與第三方平台店鋪,用戶爲线上直營渠道的對手方,用戶在平台下單後,叮當健康進行直接配送。業務分銷是叮當健康與藥品分銷商直接的合作方面,該渠道對手方爲商戶。而线下零售是指叮當健康的线下藥品門店,用戶爲該渠道的對手方。近年間,线上直營是叮當健康最主要的銷售渠道,每年貢獻收入佔比多在75%左右,而线下零售渠道和業務分銷渠道的收入佔比分別在15%與10%左右。

資料來源:公司公告

由此可見,线上直營渠道是叮當健康創造營收的主力軍,這也符合其“线上下單28min送藥到家”的商業邏輯。

但引人深思的是,當消費者產生“外賣”的購藥需求時,第一時間想到的是更爲熟知、品類更全的綜合性外賣平台,如美團、餓了么,還是需要另外下載APP、或者登陸微信小程序的叮當快藥自營平台?

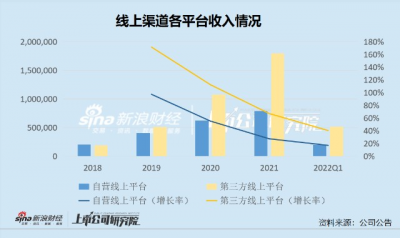

問題的來源在於,叮當健康的线上直營渠道分爲自營线上平台與第三方线上平台。2018-2019年間,來自自營线上平台與第三方线上平台的收入幾乎分庭抗禮,各佔據50%左右。然而,從2020年开始,叮當健康的銷售逐漸有了依賴第三方线上平台的趨勢。2020-2022Q1,來自第三方线上平台的收入佔比分別爲63.5%、69.5%與72.6%,當下已達到70%以上。

而從兩個平台的收入增長情況來看,第三方线上平台也一直以更高的增長率與自營线上平台的收入拉开了更大的差距,叮當健康對於第三方平台的依賴在逐漸加重。

而在第三方平台美團、餓了么上面,“买藥”屬於一個單獨的外賣頻道,整合了一衆連鎖大藥房以及當地的零售藥房等,而叮當健康的入駐也只是作爲其中一個商家。以美團爲例,當藥店商家通過美團平台達成交易訂單後,要向美團平台根據訂單金額等指標的計算方式繳納一定的傭金。根據招股書顯示,在市場推廣开支中,技術服務費爲叮當健康向第三方平台支付的傭金,2018-2022Q1,分別爲753.4萬元、2838.8萬元、6077萬元、9993.8萬元與2724.9萬元。其中僅2021年便繳納了近1億元的傭金。

此外,需要注意的是,雖然均爲线上自營渠道,但叮當健康在自營平台與第三方平台銷售的藥品在價格、起送、配送等方面均有不同。

以叮當快藥(北京上地店)爲例,選取常用藥品999感冒靈與健胃消食片爲樣本。根據下表可以看出,即便是同品牌同規格的日常用藥,叮當快藥APP上面的售價要明顯高於美團上的叮當快藥店鋪,超出比例達到了60%-80%左右。而在起送價和配送費方面,雖然叮當快藥APP有起送價爲0元的優勢,但是不滿38元還需支付配送費的規則也會在一定程度上拉高消費者的消費門檻,而與此同時,美團叮當快藥店鋪的起送價爲20元、免配送費的設定相比之下顯然消費門檻更低。

綜合來看,在日常購藥消費場景中,選擇美團對於消費者而言更加熟悉、便捷,同時也有着低價的吸引優勢。美團與餓了么等第三方线上平台的存在也在一定程度上爲叮當快藥進行了引流。但藏於引流之下,是叮當健康不得不面對的兩點危機。

一方面,第三方线上平台入駐的不僅有叮當快藥的店鋪,也有與其直接形成競爭關系的其他大藥房等,而藥品本身在不同藥房購买並無本質差異,在美團與其他商家提供的折扣之下,用戶會有流失的可能。

另一方面,在叮當健康當前重度依賴第三方平台的情形下,叮當健康需要向平台付費提高搜索排名、折扣達成促銷、獲得訂單達成交易後也需要向平台繳納傭金。以2021年爲例,來自第三方平台的收入爲17.95億元,繳納傭金爲1億元,即傭金繳納比例爲5.57%左右。隨着日後對於第三方平台的依賴程度加深,一邊是難以實現盈利,一邊是要向平台繳納高額傭金的成本壓力,忙忙碌碌一番,卻只是淪爲第三方平台的“打工人”。

閉環模式是僞命題?賣藥才是真內核

叮當健康向用戶提供的產品及服務包括快藥、在线診療以及慢病與健康管理三種。在招股書中,叮當健康強調,快藥服務供應及其他醫療服務供應協同整合,創建了閉環業務模式。也就是說,三種業務模式可以互相組合產生流量的互通,從而達成交叉銷售。

根據招股書,在线診療業務中,叮當健康的醫療團隊包括20名全職及72名兼職醫生、通過與第三方醫療機構合作的800多名外部醫生,以及包括427名藥師的其他醫療專業人員。通過叮當健康APP“免費問診”與“專家醫生”板塊可以判斷得出,叮當健康自身擁有的全職及兼職醫生主要負責“免費問診”功能,而與第三方醫療機構的醫生主要爲需要付費咨詢的“專家醫生”。

值得注意的是,在“免費問診”板塊中,對於按照病症選取的醫生幾乎都會提示“當前醫生正忙”,繼而跳轉到導診窗口,顯示委托合作的互聯網醫院進行處理,但互聯網醫院並沒有明確的名稱標識。此外,經試驗,在多次分別選擇完全不同的病徵後,轉接的互聯網醫生卻均爲同一人,且回復內容多爲自動回復。

然而,這樣以兼職醫生爲主、功能相對雞肋的在线診療板塊,在叮當健康的招股書中卻被強調爲與快藥服務具有協同作用。根據招股書顯示,根據自營线上平台實現的產品銷售計,2018-2022Q1,在线診療服務的轉化率(定義爲用戶下達銷售訂單數目與在线診療服務提供的處方數目的比例)分別爲51.4%、69.9%、68.8%、77.5%與81.1%。

轉化率看起來雖高,但卻有偷換概念的意味。一方面,以自營线上平台計算或不妥當,自營平台在近年來的佔比越來越少,在2021-2022Q1只佔到3成左右,不足以代表所有的銷售訂單;更重要的是,消費者如果想要在叮當快藥上購买處方藥,必然要經歷醫生問診、开具處方這一步,也就是說,當消費者的根本需求是購藥時,問診、开具處方的行爲是被動且必須的,很難談得上轉化。

根據招股書披露,2018-2022Q1,线上直營渠道及线下渠道的合計銷售訂單分別爲1410萬筆、2640萬筆、4050萬筆、6050萬筆與1580萬筆,而爲用戶提供的在线診療次數分別爲10萬筆、220萬筆、440萬筆、680萬筆與180萬筆,兩者之間有着量級的差距。

此外,在招股書中,叮當健康表示當前在线診療服務、慢病與健康管理服務業務方面均爲產生收入。結合當下顯示的情況來看,兩項服務難以創收或也不足爲奇。一方面,线上問診本身能解決的問題較爲有限,用戶難以實現長期的留存,何況叮當健康的問診功能也較爲雞肋;另一方面,對於慢病與健康管理服務,慢病患者對於備藥往往有着較高的意識,且慢病健康管理需要更多的醫療場景是叮當健康當下並不具備的,即便可以在一定程度上解決臨時需要用藥的問題,但終歸是非常小衆的需求與市場。

由此來看,所謂“協同”與“閉環”,提供在线診療與慢病健康管理服務,除了开具處方藥的必須應用之外,無非是打着相關醫療場景的幌子,來實現“賣藥”的核心目的。

藥品電商界的“每日優鮮”?

四年燒光幾十億、打出“快”的標籤、近年間瘋狂开店,叮當健康的種種特徵不免讓人想起前些日子轟然倒下的昔日“生鮮電商第一股”每日優鮮。

每日優鮮的敗局有很大一部分原因被歸結爲前置倉模式不計成本的擴張、運營過程中很難降低成本,最終導致資金鏈斷裂,抱憾離場。

而叮當健康當前以线下門店與线上零售的模式與每日優鮮的前置倉非常相似。不論是28分鐘還是724小時的送達訂單,叮當快藥都是從其线下門店進行打包發貨。而對於短短28分鐘的送達時間,則意味着线下門店的遍布需要非常密集。

根據招股書顯示,當前叮當健康覆蓋的城市爲17家,藥房數目爲346家。其中,除了2020年因爲疫情原因开店速度增長放緩以外,在2019年、2021年藥房數目分別有129家、83家的新增藥房淨額,增長明顯。可以想見,如果沒有疫情的影響,叮當健康的线下藥房或將“遍地开花”。

然而,擴張未必即是正確。线下藥房屬於重資產運營,對於藥品存貨、門店固定成本、人員薪資等都提出了更高的要求。叮當健康在招股書中明確表示,隨着藥房數目的增加,與人員與運營有關的支出也在不斷增加。與此同時,新增的門店也必然需要額外的營銷與推廣投入。而在當前叮當健康總收入增長逐漸放緩、虧損深不見底的背景下,大幅度的擴張或並非一個好的選擇。

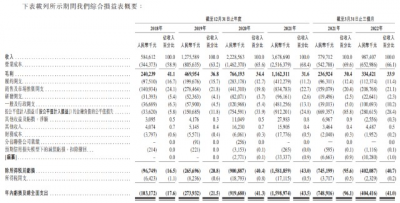

根據招股書顯示,2018-2022Q1,叮當健康的履約开支分別爲0.98億元、2.00億元、2.83億元、4.12億元與1.12億元,銷售及市場推廣开支分別爲1.41億元、2.78億元、4.41億元、8.35億元與2.09億元,兩者相加的份額幾乎吞噬掉了所有毛利,而在四年多的時間內,叮當健康虧損超30億元。

資料來源:公司公告

而不同於每日優鮮的是,相較於生鮮產品,藥品類本身是低頻的需求,需要28分鐘急送的藥品更不是消費的常見場景。在线上購藥的市場中,消費者有很多替代性的選擇。根據弗若斯特沙利文報告,按2021年收入計,叮當健康在中國數字零售藥房行業的市場份額僅爲1%,而在該領域排名第一和第二的市場份額分別爲10.0%與6.5%,阿裏健康與京東健康領跑在前。

24小時、28分鐘,不可否認,叮當健康打造的送藥商業模式的確能夠滿足一小部分消費者的購藥需求。但叮當健康卻以此爲起點,向資本講述了一個閉環協同健康到家的僞命題故事,也爲此付出了負“重”前行、虧掉幾十個億的代價。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:叮當健康淪爲美團“打工人”?虧掉幾十億爲講協同閉環的僞命題故事

地址:https://www.breakthing.com/post/15263.html