小米二季度報業績發布,營業收入701.7億元,同比下滑20.1%,經調整淨利潤20.81億元,同比下滑67.1%。收入和淨利潤下滑是預期之內的,高盛也曾在8月初下調過小米的評級:

高盛:目標價由17.5港元輕微下調至16.8港元,預計二季度收入下滑20%至701億元,其中智能手機業務收入料跌29%,出貨量跌26%,經調整淨利潤預期達到19.8億元。

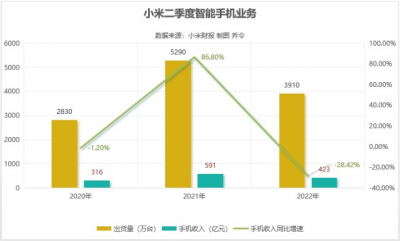

實際情況好於高盛預期,收入和經調整淨利潤小幅超預期,智能手機部分收入下滑了28.43%,出貨量下滑26.09%。

數據來源:小米財報

數據來源:小米財報

市場對二季度的收入預期本身就比較悲觀,小米集團市值從巔峰時期的8961億港元下跌至2910億港元,縮水了68%,股價上也已經提前反饋了這樣的悲觀情緒。

具體到細分業務來看,這份財報喜憂參半,憂的是手機銷量下滑,喜的是互聯網收入竟能保持持平。

1)智能手機出貨量3910萬台,同比下滑26.09%,環比增長1.5%,全球市佔率依然排名第三,歐洲地區市佔率排名第二。手機領域今年是需求端出了問題,前五大廠家中除了蘋果、三星還在小幅增長,其余全部大幅下滑。

2)IoT部分收入198億元,上年同期收入爲207億元,主要是消費大環境疲軟導致的需求下滑。整個手機行業,小米的IoT業務應該是幹得最好的一家,電視銷量國內第一,全球前五,二季度空調賣了120萬台,上半年空調銷量已經超過去年全年的200萬台。

3)互聯網收入70億元,其中廣告收入45億元,與上年同期基本持平,遊戲收入從上年的9億增長至10億元。整個廣告行業普遍疲軟的情況下,小米保持增長的關鍵靠得是境外市場,二季度境外互聯網收入增長52.1%至17億元。

4)研發投入增長了22.8%至38億元。小米當前從手機到機器人再到汽車,要花錢的地方還有很多。本季度汽車相關的創新業務費用爲6.11億元,汽車還處於燒錢的初期階段。

整體上來看,盡管手機和IoT業務出現短暫下滑,但小米仍是全球手機市場銷量最高的中國品牌,也是互聯網公司中業務國際化最順利的廠家之一,二季度小米境外收入佔比達到48.4%。

01.手機行業見頂

手機行業最大的擔憂是行業見頂,自2016年手機出貨量達到峰值14.72億台,之後逐年下滑至13億台左右。從功能機到智能機變革所帶來的高增長時代已經結束了,以前因爲整個行業都在增長,所以手機廠商很容易做增量,而現在國內手機市場的增量,可能都來自競爭對手的份額損失。

除了IOS以外,安卓陣營的幾大廠商產品差異化並不是很大,所以這些年我們可以看到手機市場卷完了像素,卷內存,卷完內存,卷充電速度,整個手機行業的技術創新已經瀕臨天花板。

根據信通院披露數據來看,上半年國內手機總體出貨量累計達1.36億台,同比下降了21.47%,這就意味着手機市場的整體消費是萎縮的。

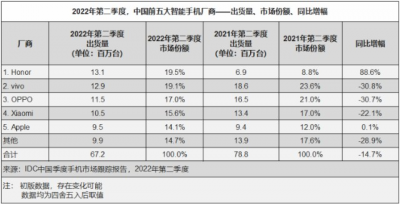

而根據IDC數據的統計,二季度國內市場前五大廠商中榮耀逆勢增長了88.6%,其余各家均在大幅下跌,其中OPPO和VIVO的下滑幅度更是超過30%,小米下滑幅度22%。

榮耀和OV的銷售渠道基本都集中在线下,產品上也沒有太大的技術性差異,但一個大幅增長,一個大幅下跌。這裏不做太多的猜測,也許幾個季度之後市場會揭曉答案。

總之國內市場的競爭格局基本已經穩定,前五大廠商的市場佔有率高達85%,全球市場CR5也高達70%。

對於手機業務來說,未來只有國際化這一條路可以走,而小米在國際化這條道路上已經先行一步。更細節的數據披露,小米在全球67個國家和地區的出貨量排名前五,歐洲和西歐地區分別排名第二、第三,印度地區也連續第19個季度保持第一。

02.核心收入穩健

二季度小米智能手機部分的毛利率從上年同期的11.8%下滑至8.7%,主要是618期間清理庫存導致。

在小米的商業模式中,手機硬件的利潤率一直不高,小米自品牌誕生的那一天起,也許就沒考慮過要從硬件端賺取多大的利潤。(MI是Mobile interent的縮寫,即手機互聯網、移動互聯網)。

賣手機其實是爲了獲得用戶,然後用戶在使用過程中產生了源源不斷的互聯網服務性收入。其實特斯拉之所以會有如此之高的估值,車賣的好只是一方面,更重要的是未來可能產生的衍生服務性收入的想象空間太大。

從小米二季度的數據來看,智能手機的平均售價(ASP)爲1081.7元,上年同期爲1116.7元,盡管這兩年高端手機的銷量賣得很好,但高端並不意味着一定要賣出很高的價格。

蘋果和三星在高端陣營中的地位相當穩健,這是因爲蘋果IOS系統本身就做到了極致,而三星具備了從屏幕到芯片全產業鏈的創新以及制造能力,這並非一般的廠商所能比擬。

小米的定位其實很清晰,"可能無法撼動蘋果的地位,但高端要做",跟萊卡的這次合作其實已經將體驗感拉滿。

互聯網的盈利模式核心最終還是要看流量,二季度中國大陸及全球的MIUI月活躍用戶數再創歷史新高,增長依然穩健。其中全球MIUI月活躍用戶數達到5.47億,同比增長9310萬,大陸月活用戶達到1.4億,同比增長1630萬,已連接的IoT設備數達到5.27億,同比增長40.7%。

互聯網國內收入受預裝業務下滑影響,導致毛利率和收入均出現下滑。主要原因是整個互聯網行業都在壓縮費用支出,對比整個行業動輒兩位數的下滑,小米本土的下滑還可以接受。

而海外的大幅增長幾乎填平了國內的下滑,境外互聯網收入從上年同期的11億元增長至17億元,增速超過50%。

其實這兩年很多人思考互聯網商業模式如何國際化的同時,都忽略了小米通過硬件端已經在海外實現了互聯網收入的高增長。

不同於往年,今年海外大環境也爛,能保持增長實屬不易。二季度全球頭部公司幾乎都受到了宏觀環境上的影響,亞馬遜的中報淨利潤直接下滑了136.97%,虧損高達58.72億美元;Meta淨利潤也下滑了28.86%,包括國內的阿裏和騰訊也都在大幅下滑。

03.汽車還有未來

小米汽車目前還處於初期的燒錢階段,財報中披露的細節不多,但造車這條路的前景絕對是一望無際的。

新能源汽車整個行業,目前除了特斯拉和比亞迪賺錢以外,其他的都不賺錢,但是市場給出的估值很高,這是因爲整個行業處於高速增長期,廠商不需要做太多都能保持基本的增長。

從收入角度考慮,前期搶佔市場份額虧本賣車是資本市場可以接受的,因爲銷量本質上對應的是未來的服務性收入。

比如充電服務、汽車的信號訂閱服務、自動駕駛的功能升級,以及音樂播放訂閱、遊戲等所產生的收入,未來想象空間是巨大的。

回顧手機行業發展,從功能機到智能機,蘋果全面顛覆塞班系統後,市場進入大屏時代,一時間市場湧現出多家智能手機品牌,如聯想、中興、LG、華爲、小米和HTC等。

但是到了中後期階段,隨着行業的技術不斷迭代,真正能活下來且活得好的品牌也就前面五家。

對於小米來說,車短期能貢獻多大的利潤並不重要,重要的是什么時候能正式亮相,市場需要的是一個實實在在看得見的產品來確定小米未來的預期,而一旦亮相,二級市場也會重新審視小米的估值。

其實從接近9000億的市值到現在不足3000億港元,小米已經兌現了市場所有的悲觀預期,手機行業見頂,2021年的高基數,以及二季度的極度悲觀環境,最黑暗的時刻已經過去了。

2023年,可以預期的是,整體宏觀經濟迎來復蘇性的增長,手機銷量开始回暖,互聯網收入重回高增長,汽車的增長曲线正式確立。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:淨利潤下滑,小米是不是不香了?

地址:https://www.breakthing.com/post/15378.html