近年來,在材料生長、器件制備等技術的不斷突破下,第三代半導體的性價比優勢逐漸顯現。其中,氮化鎵從2018年开始,憑借着在消費類快充電源領域的如魚得水,其發展也逐漸駛入了快車道,業界甚至將7月31日定爲世界氮化鎵日。

本篇文章就來探討下,隨着氮化鎵市場的持續火熱,其未來會呈現出怎樣的光景?廠商們又爲之做出了怎樣的布局?

消費領域放量,邁向更高市場

氮化鎵作爲一種寬帶隙復合半導體材料,具備禁帶寬度大、擊穿電壓高、熱導率大、开關頻率高,以及抗輻射能力強等優勢。其中,开關頻率高意味着應用電路可以採用尺寸更小的無源器件;擊穿電壓高則意味着電壓耐受能力比傳統硅材料高,不會影響導通電阻性能,因此能夠降低導通損耗。種種優勢加持下,GaN 成爲了更好支持電子產品輕量化的關鍵材料。

以氮化鎵最爲火爆的快充市場爲例,與傳統快充相比,氮化鎵快充具備更大的功率密度,充電和散熱速度更快,而且體積更小、便於攜帶,可以滿足消費者對於電子產品充電快與輕量化的雙重需求,vivo、OPPO、蘋果、三星等手機大廠也接連入局。

今年3月,氮化鎵廠商納微半導體和GaN Systems先後宣布,進入三星Galaxy S22快充供應鏈,助力實現配套45W快充充電器;7月,Realme發布了真我GT2大師探索版,除了搭配百瓦氮化鎵充電頭之外,還首次在手機端引入氮化鎵功率器件;同樣在7月,iQOO宣稱已在關鍵元器件電源开關和PFC兩處使用氮化鎵,iQOO10Pro更是首次商用200W 超快閃充技術,最快10分鐘可將4700mAh大電池從1%充至100%。種種舉措再次印證了手機廠商對於GaN快充產品的認可。

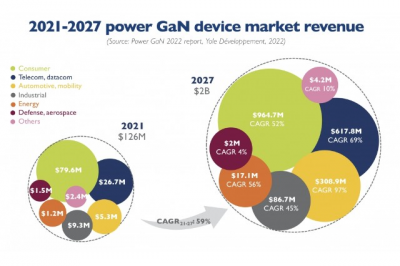

數據顯示,現如今消費快充市場已成爲絕大多數氮化鎵功率半導體廠商營收的主要來源。據市場研究機構Yole預測,在消費類電源市場,氮化鎵的規模到2027年將超過 9.156 億美元,2021 年至 2027 年期間的復合年增長率將達到 52%。

圖源:Yole

與此同時,在相關技術演進和終端廠商的聯合推動下,氮化鎵的應用場景也在不斷擴展。不少分析師紛紛指出,除了消費快充,數據中心、通訊基站、可再生能源等工業,甚至汽車市場等都將成爲推動下一個功率 GaN 浪潮的驅動力。

圖源:集邦咨詢

在數據中心和通信兩個應用領域,GaN的理論優勢正在主流設計中逐漸實現。對於這兩個耗電大戶來說,GaN電力電子技術可助力終端設備降低電力成本,並提高運行效率,目前Rohm 正在爲電信/數據通信應用提供 150V GaN 產品。YOLE預測,用於數據通信/電信的 GaN 市場預計 2021-2027 年的復合年增長率爲 69%,到 2027 年價值將超過 6.178 億美元。

在可再生能源方面,GaN功率元件的優勢也十分明顯。納微半導體發布的寬禁帶行業可持續發展報告指出,每顆出貨的清潔、綠色氮化鎵功率芯片可節省 4 kg CO2排放,GaN有望節省高達 2.6 億噸/年的二氧化碳排放量,相當於650座燃煤發電站的排放量。

至於電動汽車領域,雖然相較於碳化硅的“上車”熱潮,當前氮化鎵“上車”仍在蓄力中,GaN汽車市場規模仍然很小,但寶馬、緯湃科技等車企或Tier1都已經躍躍欲試,其重要的一個轉折點就是,2021年寶馬與GaN Systems合作,就寶馬高性能車載標准氮化鎵功率半導體籤訂了全面的產能協議,合作金額達1億美元。

據了解,氮化鎵在新能源汽車領域主要有三種應用,分別是車載充電器,用於給高壓電池充電;DC/DC轉換器,將來自高壓電池的電力轉換給汽車上其他電子設備;牽引驅動或電機控制,可以用於驅動電機。其中,GaN的高速特性作用於車載激光雷達,可助力激光雷達看得更遠、更快、更清晰。YOLE預測,到 2027 年,GaN 汽車市場預計將超過 2.27 億美元,2021-2027 年的復合年增長率爲 99%。

在終端市場的驅動下,越來越多的氮化鎵廠商开始將電動汽車市場視爲下一個目標市場。比如:GaN Systems將與EPowerlabs公司共同合作,爲汽車企業交付一款高密度DC/DC功率轉換器——DDC48-1K;納微半導體在上海正式成立電動汽車研發中心,與電動汽車制造商合作开發自己的氮化鎵系統。業內預計,基於GaN技術的電動汽車上市時間估計將在2025年前後,汽車領域或將成爲氮化鎵大規模採用的主角。

氮化鎵基板,多種選擇

毫無疑問,在各種終端市場的驅動下,氮化鎵技術只會越來越火熱,但其發展也會遇到各種難題,襯底制備就是其中之一,GaN 基板成本高、制造難度大。不過,與只能採用碳化硅襯底的碳化硅晶圓不同,氮化鎵可經由磊晶的技術沉積在不同的基板上,包括硅(Si)、碳化硅(SiC)、藍寶石(Sapphire)等。

目前市場上的GaN功率元件主要以GaN-on-Si(硅基氮化鎵)、GaN-on-SiC(碳化硅基氮化鎵)兩種晶圓進行制造。

其中,GaN-on-Si基於基礎硅技術上,可用較低的資本支出進行生產,Si 上的 GaN 能夠在簡單的空間硬控制模式下以高頻率和高功率水平運行。目前,GaN-on-Si 用於衛星、用於自動駕駛汽車的激光雷達、增強現實系統、機器人技術等。相關研究人員曾總結道,GaN-on-Si 器件技術在導通電阻、开關速度、熱性能、芯片尺寸和成本方面表現出令人印象深刻的性能。

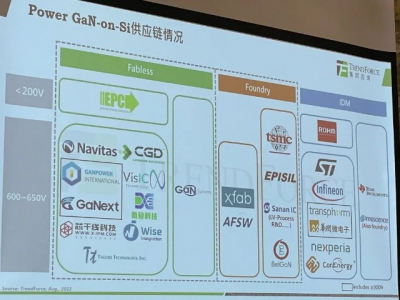

在GaN-on-Si供應鏈方面,納微半導體、氮矽科技等大部分廠商都致力於研究600-650V技術,只有IEPC、GaN Systems、台積電、羅姆等小部分廠商發力小於200V的氮化鎵技術。據韓媒etnews今年年初報道,韓國晶圓代工廠商DB HiTek將生產基於硅基氮化鎵技術的8英寸半導體,通過提高半導體制造的競爭力來簡化晶片加工以增強盈利能力。

圖源:集邦咨詢

而GaN-on-SiC則結合了SiC優異的導熱性和GaN的高功率密度和低損耗的能力,與Si相比,SiC是一種非常“耗散”的襯底,此基板上的器件可以在高電壓和高漏極電流下運行,結溫將隨射頻功率而緩慢升高,因此射頻性能更好。經過驗證,GaN-on-SiC 器件非常適合基礎設施、國防和航空應用,如雷達、電子战、通信、導航及類似應用。

此外,在相同的耗散條件下,SiC器件的可靠性和使用壽命更好,還具有高電阻特性,有利於毫米波傳輸。Wolfspeed 的聯合創始人兼首席技術官 John Palmour 曾指出,與硅相比,SiC 器件可降低系統成本並提高性能,因此,SiC 上的 GaN 被證明具有最佳的整體價值。

值得注意的是,GaN-on-SiC晶圓受限於SiC襯底,大部分被限制在4英寸與6英寸,8英寸的還未推廣,目前SiC襯底技術主要掌握在國際少數廠商手上,例如美國Cree、II-VI及ROHM。

圖源:TrendForce

當然,除了以上這兩種主流技術外,還有GaN-on-sapphire,以及GaN-on-QST、GaN-based-vertical devices、GaN-on-SOT等。

圖源:集邦咨詢

其中,GaN on Sapphire算是最爲成熟,也最爲常見,主要用在LED領域;QST基板由Qromis研發,具有與氮化鎵磊晶層更緊密匹配的熱膨脹系數,在制程中堆棧氮化鎵的同時,也能降低翹曲破片,更有利於晶圓代工廠實現量產,因此成爲了聯電、世界先進兩大晶圓代工廠的選擇。目前,聯電透露預計2022年將提供8英寸 GaN on QST方案,主攻650~1,200V的功率範圍,世界先進則將於2022年如期量產基於QST基板的氮化鎵組件。

全球廠商新動態不斷

在火熱的市場機會背景下,全球各大廠商都开始爭先布局氮化鎵技術,今年以來,國內外相關技術新聞更是接連不斷。

先來看海外廠商。今年1月24日,韓國GaN外延企業IV Works宣布,收購法國Saint-Gobain的氮化鎵晶圓業務,通過此次收購,IV Works可以掌握世界級的4英寸和6英寸氮化鎵晶圓量產技術。3月,IVworks還和應用材料籤署聯合开發協議,宣布共同开發1200 V氮化鎵功率半導體材料技術。

2月,英國氮化鎵材料开發商Porotech完成2000萬美元融資,將用於加速基於該公司“PoroGaN”化合物半導體材料的微型LED產品的量產。目前,該公司正在开發一種新型的基於多孔氮化鎵的發光器件。

2月,比利時新 GaN 代工廠BelGaN收購Onsemi 在 Oudenaarde 的晶圓廠,計劃將原有的 6英寸的晶圓廠改造成6英寸和8英寸的氮化鎵代工廠,目標市場包括汽車、移動、工業和可再生能源市場。

3月,日本豐田合成和大阪大學採用了一種在鈉和鎵的液態金屬中生長 GaN 晶體的方法,來制造高質量的 GaN 襯底,成功制造出了 6 英寸的襯底,爲目前世界最大的襯底。

3月30日,Odyssey Semiconductor官網宣布,成功开發700V的垂直 GaN 功率場效應晶體管(FET) 技術。Odyssey 首席執行官Rick Brown 表示,有望在2022年爲少數客戶提供1200 V垂直 GaN FET。

圖源:Odyssey Semiconductor

再來看,我國在政府的支持下,GaN 廠商的投資也越來越多

今年2月,英諾賽科完成近30億元D輪融資,並首度將GaN技術引入手機內部充電保護。7月,採用英諾賽科 InnoGaN 產品的兩款氮化鎵充電器上架 Apple Store,標志着英諾賽科氮化鎵功率器件打入蘋果合作夥伴 Mophie 供應鏈。公开數據顯示,英諾賽科蘇州與珠海月產能已達10000片,供貨穩定,截至2022年上半年,英諾賽科GaN芯片出貨量已突破8000萬顆。

據了解,英諾賽科正在投資超過 4 億美元,計劃到 2025 年將其 8 英寸晶圓產能從每月 1 萬片擴大到 7 萬片。消費市場。

2月,無錫吳越半導體有限公司獲數億元战略融資,本輪融資將主要用於公司氮化鎵自支撐襯底的研發與擴產;3月,晶湛半導體完成數億元战略融資,主要用於總部和研發中心建設;5月,鎵未來完成近億元A+融資,主要用於氮化鎵功率芯片新產品研發及應用方案开發,以及供應鏈建設。

6月,華潤微收購第三代半導體廠商大連芯冠科技有限公司34.5625%股份,入局GaN,同時後者更名爲潤新微電子(大連)有限公司,該公司已建成首條6英寸硅基氮化鎵外延及功率器件晶圓生產线。

8月,宏光半導體宣布按配售價每股3.20港元向不少於六名承配人配售3,000萬股新股。據悉,宏光半導體此次配售新股的主要目的在於加強半導體相關產品的生產研發能力如發光二極管、迷你LED、快速電池充電、第三代半導體氮化鎵(GaN)器件等。

8 月 10 日,蘇州納維科技研發和生產總部大樓封頂,將建設成爲國際前三的氮化鎵單晶襯底研發基地與高端產品生產基地,預計年產氮化鎵單晶襯底及外延片 5 萬片。

8月11日,中國台灣國科會通過了鴻鎵科技中科分公司的投資案。據悉,鴻鎵科技擬投資2億新台幣(約4500萬人民幣)設立鴻鎵科技中科分公司,進駐中科台中園區,主攻研制氮化鎵功率外延片及氮化鎵功率晶體等產品。

寫在最後

即便氮化鎵未來前景廣闊,但現階段成本較高、電池安全性等難題仍然存在,但在衆多廠商的努力研發下,期待它未來路子越走越寬。

本文參考:集邦咨詢《2022第三代半導體功率應用市場報告》

*免責聲明:本文由作者原創。文章內容系作者個人觀點,半導體行業觀察轉載僅爲了傳達一種不同的觀點,不代表半導體行業觀察對該觀點贊同或支持,如果有任何異議,歡迎聯系半導體行業觀察。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:路子越走越寬的GaN

地址:https://www.breakthing.com/post/15379.html