文 | 硬核財經

本文僅爲信息交流之用,不構成任何交易建議

*“叮當健康”獲取完整招股書

叮當健康科技集團有限公司DINGDANG HEALTH TECHNOLOGY GROUP LTD.(以下簡稱“叮當健康”)於2022年8月17日通過港交所聆訊,即將於香港主板上市,聯席保薦人爲中金和招銀國際。

2021年6月,叮當健康首次向港交所遞交了招股書,未果。

叮當健康前身爲叮當快藥,成立於2014年,以即時購藥配送爲商業基本盤,同時向在线診療、慢病與健康管理等其他細分賽道延伸,構建大健康生態體系的發展路线。目前是中國即時到家數字藥房行業最大的產品及服務提供商。

根據弗若斯特沙利文報告,2021年叮當健康在中國數字零售藥房市場排名第三,市場份額僅爲1%。

相較第一名(阿裏健康,市場份額爲10%)、第二名(京東健康,市場份額爲6.5%),叮當健康的擴張壓力不小。

成立8年,叮當健康面臨最大的問題還是無法實現盈利,且虧損幅度逐年擴大。

招股書顯示,叮當健康2019年-2021 年公司虧損額度分別爲2.74億元、9.2億元和15.99億元,三年合計虧損27.93億元,。

除去優先股公允價值變動的影響,叮當健康連年虧損的背後是成本的持續攀升與毛利率的持續降低。

1、成本:提升用戶粘性致成本攀升

2019年至2021年,叮當健康營業成本佔據超6成的營收。2019-2021年,其營業成本分別爲8.06億元、14.62億元、25.16億元,分別佔同期營業收入的63.2%、65.6%、68.4%。

在招股書列出的开支項中,銷售及市場推廣开支佔比最高,2019-2021年分別支出2.18億元、4.41億元、8.35億元,具體用途爲向客戶發放補貼。據招股書,2019年至2021年,公司分別向用戶提供了2.08億元、4.12億元、7.23億元補貼,分別佔同期營收的16.3%、18.5%、19.6%。

而根據目前的發展战略,叮當健康還將加大補貼與營銷的力度。

公司計劃在現有的客戶忠誠度計劃基礎上推出額外的獎勵計劃。此外,爲進一步擴大用戶群以及加強品牌知名度,公司還計劃與更多第三方渠道合作,尤其是短視頻平台等熱門在线渠道,屆時這部分成本還會增加。

2、毛利率:差異化競爭致毛利降低

重資產布局线下藥房是叮當健康與其他醫藥電商最大的區別,也是它能實現“28分鐘送藥到家”差異化競爭的關鍵,但重資產也意味着高成本、低毛利。

截至2018年底,叮當健康的藥房不過才19家。然而截至最後實際可行日期,叮當健康已在中國17個城市建立了351個智慧藥房網絡。

爲擴大线下藥店規模,叮當健康曾在2020年以2.18億元溢價收購實控人旗下處於虧損的藥店資產藥房網52%股權。然而此後藥房網不僅自身未能扭轉虧損態勢,同時也拖累了叮當健康的業績。

招股書表示,公司因抓住“與處方外流的行業趨勢有關的機會”而使處方藥銷售增加。而收購藥房網又極大地促進了處方藥的銷量增長,使其原來的產品組合改變,最終導致處方藥銷售佔比過高。2019年-2021年,叮當健康的處方藥收入分別爲1.46億元、3.78億元、12.29億元,佔同期營收的比例分別爲11.7%、17.1%、34.5%。

但由於處方藥的毛利明顯低於非處方藥與健康產品,最終拉低了藥品銷售整體毛利。

叮當健康投入過重、战线過長,將拉長其盈利周期,若想突破虧損困局或許還需不少時日。

然而,叮當健康自己並不急於盈利,並在招股書中表示“不久將來或會繼續產生虧損淨額及經營現金流出淨額”,以期實現產品及服務供應的快速增長、提高品牌知名度及奠定堅實基礎來支持未來擴張。

顯然,叮當健康對即時數字藥房的前景是樂觀的,按照其勾勒的商業版圖,它正站在這一產業發展的最前沿。

但數字大健康市場是相對較新且未經證實的市場,其是否持續擁有高水平的需求、用戶認可度和市場採用率尚不確定。

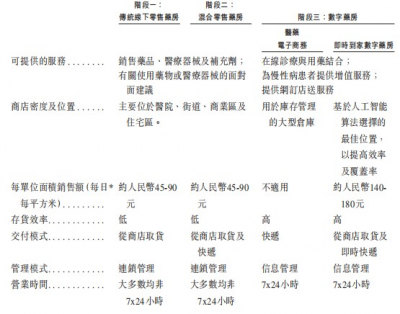

1、傳統藥房的時代尚未過去

由於傳統的线下藥房通常位處醫院和住宅區附近,已能夠及時滿足特定範圍內的用戶的用藥需求。此外,經過長期的發展,傳統藥房在特定地區內已形成了穩定的客戶群。傳統的线下藥房也因此擁有較強的議價能力,其毛利也通常高於數字零售藥房。據招股書,數字零售藥房的毛利率介乎20%至30%,傳統藥房的毛利率介乎30%至40%。

2、數字零售藥房市場確有所發展,但其細分賽道即時數字藥房佔比微弱

根據弗若斯特沙利文數據,預期於2021年至2025年,數字零售藥房市場將以27.4%的復合年增長率迅速增長,並預期於2025年將超過人民幣6,923億元。預計實時到家數字藥房的佔比將從2021年的9.2%增加至2025年的9.5%,增量微乎其微。

數字零售藥房市場的大頭並非即時數字藥房。即便叮當健康已經做到了第一,也無太大的利潤空間。

況且,在利潤空間本就不大的情況下,叮當健康還需面臨風險和競爭。

1、外部監管

由於業務性質復雜,叮當健康受到互聯網、醫療、數字醫療行業及醫藥零售行業等多個行業的法律及監管要求規限。

2、業內競爭

與阿裏健康、京東健康等巨頭的正面交鋒自不必說,除此之外更棘手的是與第三方平台矛盾的利益關系。

叮當健康營收最高的线上直營渠道,包括自營在线平台與知名第三方在线平台,其中第三方平台的收入與毛利明顯高於自營平台。截至2018年、2019年、2020年及2021年12月31日止年度,叮當健康來自第三方平台的收入分別爲人民幣1.87億元、5.07億元、10.76億元、17.95億元,分別佔其在线直營總收入的48.0%、55.9%、63.5%、69.5%。

據招股書,其合作的第三方平台有三:第三方O2O平台、其經營自營商店的電子商務平台、電子商務醫療平台。可以推測,這三家平台分別爲美團、天貓、平安健康。

隨着日後對第三方平台的依賴程度加深,一邊是難以實現盈利的窘境,一邊是面臨向平台繳納高額傭金的成本壓力,數字醫療服務這個故事該怎么講?

-end-

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:叮當健康二衝港交所,數字醫療服務這個故事該怎么講?

地址:https://www.breakthing.com/post/15400.html