近日,一家獨特的創新藥企赴港上市,那就是“基因編輯第一股”百奧賽圖。與市場上衆多18A企業不同,這家Biotech不僅能夠做到自主創新研發新藥,又能夠爲衆多同業提供臨牀前服務獲得收入,具備自我造血能力。

根據公司公告顯示,百奧賽圖正在招股,招股價格25.22港元,每手500股,一手入場費12737.09港元,市值100.05億港元,招股時間8月19日-8月24日,9月1日正式登陸港交所,聯席保薦機構爲高盛與中金公司。那么,如此特別的一家標的,值不值得一觀?

核心技術帶動營收高速增長,獲多家基石投資者青睞

從業務上來看,百奧賽圖是一家臨牀階段生物技術及臨牀前研究服務創收公司,以基因編輯技術及創新小鼠模型爲驅動進行新藥开發的差異化布局,這也使得其成爲港股市場中不可多得的稀缺性標的。

一方面,從上市前估值來看,百奧賽圖此前已經完成多輪融資,獲多家重磅機構背書。自從2012年起,公司已經累計融資約人民幣20.18億元,2021年完成交叉輪融資後投後估值達78.11億元。

值得注意的是,公司在歷次融資中獲得16家PE/VC機構強勁支撐,其中包括國投創業、招銀國際、中國人壽、百奧維達、人保健康基金、清池資本、CPE源峰、Octagon Capital、奧博資本、本草資本等。而在IPO階段,公司更是吸引了包括榮昌生物、三金藥業、維科集團等多家基石投資者參與。

另一方面,從市場上來看,公司所處賽道具有足夠的增長潛力,客戶訂單充足。

受生物醫藥技術持續發展、全球老齡化程度逐漸加深、醫藥研發力度不斷加大等因素影響,2021年全球生物臨牀試驗數量創歷史新高,獲批上市的新藥以及領域之廣均刷新了記錄(數據來源IQVIA)。由於百奧賽圖業務覆蓋不同領域,在治療性抗體研發和醫藥外包服務領域均有業務布局,公司有望充分享受到醫藥行業迅速發展帶來的市場紅利。

相較於其他Biotech企業還處於早期研發階段,百奧賽圖已經憑借強大的原創底層核心技術持續增值,吸引全球頂尖制藥以及生物技術企業等合作,不斷拓展海外客戶資源。根據招股書顯示,百奧賽圖與全球TOP10制藥公司中9家合作,並爲全球200多家合作夥伴完成了500多個藥物評價項目,海外客戶數量由2020年的166名增至2021年的215名。海外銷售收入佔比高達36%,2022年前4個月,該比重進一步提升至超過45%。

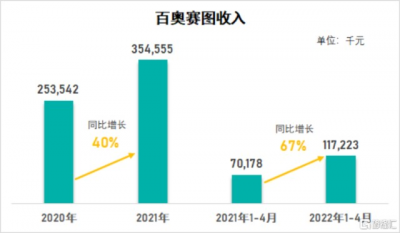

而全球性的客戶訂單也成爲公司快速增長的收入來源。根據公司招股書顯示,公司收入來源主要來自於抗體开發、臨牀前藥理藥效評估服務及模式動物銷售,其中2020年、2021年以及2022年1-4月營業收入分別爲2.54億元以3.55億元以及1.17億元,同比增長分別爲39.84%以及67.04%。根據華安證券預測,在醫藥行業快速發展的利好因素影響下,公司處於成長期,營業收入有望持續保持高速增長姿態。

圖表一:公司收入情況

數據來源:公司招股書,格隆匯整理

多維驅動展現高成長性,增長潛能持續釋放

公司能夠吸引到資本市場以及業務端頂尖客戶的認可,也說明公司自身資質佳。其底層邏輯來自於公司採取了內生+外延並舉的措施,多維度打造了公司特有的增長動能。

具體來看,公司核心價值從以下三方面體現:

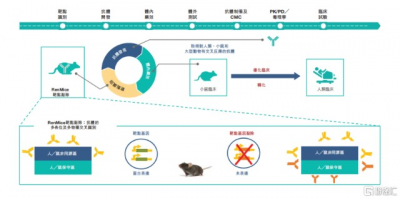

其一,獨特創新的大規模抗體藥物發現計劃——“千鼠萬抗”,能夠源源不斷的爲公司及全球合作夥伴輸出新藥,後續成長路徑十分明晰。

爲了解決當前創新藥熱門靶點的扎堆問題,“千鼠萬抗”計劃基於專有的基因編輯技術、全人抗體基因RenMice小鼠平台、創新疾病模式動物以及領先的體內藥理藥效評價等融合成的完整流程,將從靶點驗證到PCC抗體分子發現所需時間由平均5.5年減至12至18個月,能夠大大優化藥物开發過程,並同時從超過1000個潛在抗體藥物靶點中生成及篩選抗體。

據悉,該計劃採用循證體內藥效篩選方法,遵循“以終爲始”的原則,預計將在3至5年內完成1000個靶點的抗體开發及藥效評估。目前公司已敲除980多個潛在藥物靶點,並且該等潛在靶點中有約300個已進入抗體發現的早期階段。未來隨着體內靶點篩選工作不斷推進,亦會獲得不同藥物靶點的關鍵數據,爲百奧賽圖進一步开發ADC、雙特異性ADC、雙/多特異性抗體、細胞治療及其他形式有潛力的藥物分子奠定基礎。

圖表二:“千鼠萬抗”計劃

資料來源:招股書,格隆匯整理

其二,特有的平台技術及硬實力獲得業內深度認可,吸引了全球衆多合作夥伴共同進行新藥研發與商業化,助力公司實現加速成長。

基於獨有的全球頂尖平台之一-RenMice技術平台,百奧賽圖與美國Xencor、百濟神州、君實生物、信達生物等14家知名藥企達成授權合作。基於“千鼠萬抗”計劃,百奧賽圖與Merck Healthcare KGaA、Libero Thera Co., Ltd、榮昌生物、正大天晴、華潤生物、上海生物制品研究所等15家國內外藥企籤署24項藥物合作开發協議,涉及腫瘤、抗感染等領域的多個藥物靶點。百奧賽圖將從合作中不同程度的獲得首付款、裏程碑付款以及後續的商業化分成。

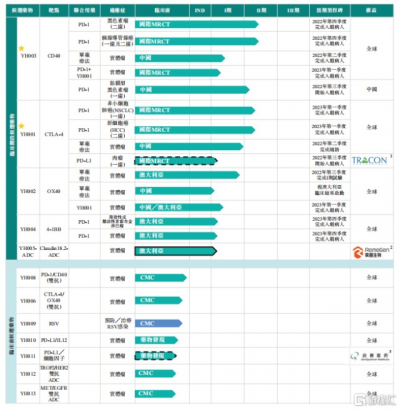

其三,獨有研發模式打造差異化的創新產品管线,充分驗證了公司的體內藥物篩選模式,並在未來有望成爲業績另一增長極。

基於特有的藥物篩選平台,公司穩步推進各臨牀階段產品。當前已战略性的建立起12款候選藥物組成的產品管线,包括5款臨牀階段候選藥物及7款臨牀前階段候選藥物,聚焦腫瘤、自身免疫、代謝及抗感染等多個疾病領域。

其中核心產品YH003目前正在進行全球多中心的II期聯合用藥試驗。相較於同類產品,YH003在藥物安全性及抗腫瘤活性上都有非常明顯的競爭優勢,具有成爲重磅藥物的潛力;另一核心產品YH001也在臨牀試驗中展現出良好的抗腫瘤活性及安全性,有望成爲潛在的同類最佳產品。

圖表三:產品管线

資料來源:招股書,格隆匯整理

整體而言,百奧賽圖憑借着獨特的底層技術平台、不斷產出高質量早期抗體分子的研發能力、極具潛力的創新產品管线贏得了遍布全球的優質合作夥伴,進而從多維度形成了強大的競爭優勢。不難想象,未來隨着各項業務進展快速推動,公司的內在增長潛力也將不斷釋放。

小結

從大環境來看,近兩年港股醫藥板塊在經歷了持續震蕩調整後,當前板塊估值已處於歷史低位,投資性價比凸顯。

同時隨着近來“十四五”等醫藥利好政策頻頻發布,大方向上看整體利好醫藥行業的發展,港股醫藥板塊也开始呈現回暖態勢,市場情緒出現向好跡象。因此,當前或爲一個合適的投資布局節點。

站在當下看整個醫藥板塊後續的投資機會,後疫情時代下,新冠疫情仍有不確定性,但整體影響將會趨弱。醫藥行業投資的主线將會圍繞邏輯強勁的產業主线和高性價比的個股展开,在此之中,細分板塊中具備較強技術創新實力及營收能力的企業正成爲投資者的首選標的。

筆者認爲,從百奧賽圖獨特的全產業鏈規模化开發優勢及短時間難以復制的商業模式中不難看出,公司具備強大的市場稀缺性。同時,百奧賽圖多元化的收入來源更是彰顯出業績韌性,未來可持續增長潛力十足,具備較高的配置價值。

隨着百奧賽圖即將登陸港股市場,在國家利好政策頻出以及市場情緒逐步修復的刺激下,公司值得投資者們長期重點關注。

- 百奧賽圖-B(02315)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“基因編輯第一股”百奧賽圖-B(02315.HK)招股進行時,多維度創新競爭優勢顯著

地址:https://www.breakthing.com/post/15546.html