“這是最好的時代,也是最壞的時代。”

這句話放在剛剛過去的2021物企資本市場上,可以說再恰當不過。2021年,行業港股IPO遞表物企數高達34家,是迄今爲止遞表企業最多的一年;但從實際推進進程來看,年內遞表並成功上市的僅有9家,實際轉化上市物企遠未及預期。

其中,在管建面1080萬平米,營收僅2.31億元的衆安智慧生活服務有限公司的招股書就失效了。

早在2017年,衆安集團創始人施侃成(又名施中安或施忠安),就透露出分拆物業上市的想法。事實上,有三個名字的施侃成每一次資本版圖的延伸都形成了“7年定律”,2007年,衆安集團在港交所上市;2014年旗下中國新城市在香港上市。

然而,前兩個財年盈利低於4500萬港元的衆安智慧生活,不符合2022年1月1日起實施得港交所盈利新規;施侃成的“三胎”物業上市夢,已然難產了。

【一】施侃成:從稅務局公務員到房企老板

要想深入探究衆安智慧生活的發展,自然不可避免要提到,衆安集團創始人、及衆安智慧生活執行董事兼董事會主席施侃成。

樓市資本論了解到,有關施侃成的名字和學歷,已經成爲地產圈的兩大難解之謎。

1、一個人用三個名字

從上圖衆安集團披露的資料看,施侃成就還有個施中安的名字。問題在於港股上市用的名是施侃成,而在天眼查系統裏“施中安”的身份仍然在用。

特別是在媒體報道中,也是花樣百出,施侃成竟還有一個“施忠安”的名字。

觀點網、樂居財經、住在杭州網對“施侃成”的報道

2、通過培訓課程完成大學學業

此外,施侃成沒有披露過自己的全日制大學學歷,很可能沒上過大學。其簡歷只是披露其在2006年7月和10月,先後完成了浙江大學房地產公司總裁班課程,以及清華大學對外學術文化交流中心,專爲全球化及房地產發展商行政人員舉辦的相關課程。但這些都並非學歷,雖然施先生目前標注自己學歷是碩士。

下面我們細細回顧下,施侃成的傳奇人生。

施侃成1963年出生於杭州,按照中國傳統命理學來看,屬水兔命,個性柔順溫和,但具有韌性,能夠適應不同的環境;也因頗能隨遇而安,做事得過且過,不肯全力以赴。這些都在施侃成和衆安集團的發展中,得以印證。

公开資料顯示,施侃成事業的起點是在體制內“杭州蕭山區財政稅務局”的公務員;1993年-1997年間,更是出任蕭山市銀行房地產开發公司總經理,主持开發建設銀行銀河公寓、銀河商務中心、銀河小區等項目。一方面施侃成借此積累了房地產开發的經驗,另一方面也奠定了與當地政府良好的關系。

1997年,恰逢各大企事業單位職工的“經商熱”,施侃成也嗅到了時代的機遇,決定下海創業,成立了衆安集團前身衆安房產。就在次年,這家剛成立的房企就取得了蕭山區一地塊土地使用權,开發了首個項目衆安花園。

此後,衆安房產也一直圍着杭州和浙江省打轉,乃至於2007年登陸港交所主板時,37個項目都在浙江省和安徽省。

祕密就在於,施侃成與當地政府關系良好,故收購土地成本較低;要知道,上市那年,這間名不見經傳的房企,以540萬平總土儲、300萬平在杭州,成了杭州上市房企地王。

然而就在衆安房產上市後,施侃成隨遇而安的性格便展現出來,多次在採訪中表示,做企業要一步一個腳印,不想盲目擴張。手握重金的衆安,就此錯過地產發展的黃金時代。

施侃成(右)

到了2012年重啓擴張策略時,爲時已晚,厚積卻未薄發;2021年,衆安集團全口徑籤約金額不過287.8億元,遠落後於同期房企。

如今,59歲的施侃成已近花甲之年,衆安集團也开啓了二代接班之路。

樓市資本論了解到,施侃成女兒名叫施金帆,現年29歲,畢業於倫敦大學瑪麗皇後學院,擁有工學學士學位。

2015年起,施金帆就參與到衆安集團的業務中,先後在中國新城市及衆安影視文化中歷練,2018年起則擔任衆安集團總裁助理。2年後,出任衆安集團執行董事,正式宣告接班之路开啓。

和父親一樣,一頭俏麗短發的施金帆也頗爲長袖善舞,經常借由上海市杭州商會女企業家聯誼會、上海百儷匯等商會組織,發展人脈網絡。

不過在樓市資本論看來,打鐵還需自身硬。

此次衆安智慧生活沒有得到港交所青睞就證明,不管是房企還是物企都已走向分化時代,只有增強盈利能力和運營效率,做強服務力,才是企業行穩致遠的根基。

【二】高度依賴母公司

在樓市資本論看來,此番衆安智慧生活未能如愿成爲集團第三個上市平台,核心還是在於自身獨立性不強。

招股書顯示,衆安智慧生活成立於1998年,目前衆安集團董事長施侃成間接持有衆安智慧生活57.89%的股份。截至2020年12月31日,總合約建築面積約爲1380萬平方米,在管總建築面積約爲1080萬平方米。2020年營收爲2.31億元,從規模看堪稱“蚊型”。

與多數脫胎於房企的物業一樣,衆安智慧生活也頗爲依賴母公司的“輸血”。

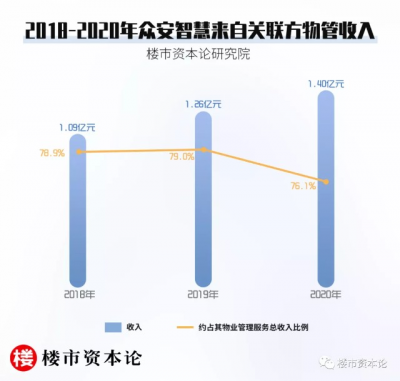

1.超七成物管收入來自關聯方

樓市資本論了解到,衆安智慧生活收入分爲物業管理服務、非業主增值服務和社區增值服務,其中,物管服務以7成以上的收入貢獻,成爲了衆安智慧生活營收的絕對主力。

而對於可以打开資本市場想象空間的增值服務來說,卻顯得極爲遜色:2020年,公司非業主增值服務收入僅佔比14.4%,社區增值服務收入僅佔比6.1%。

這與衆安智慧生活依賴母公司輸血有着直接關系。

截止2020年12月30日,衆安智慧生活管理衆安集團34個項目,在管總建築面積約600萬平方米,分別約佔公司同日管理項目及建築面積總數46.6%及55.3%。這也使得衆安智慧生活獲得來自於衆安品牌的物業管理服務收入,達到7成以上。

2.業務集中浙皖三城

正是因爲業務收入依賴於母公司“投喂”,因而衆安智慧生活的發展路徑也與母公司頗爲吻合。

招股書顯示,2018年至2020年,公司約96.3%、96.7%及95.9%的物業管理服務收入來自浙江杭州、安徽淮北及浙江寧波。尤其是杭州一地,在管面積達54.8%,物管收入也佔據了總收入的59.8%。

如此過於依賴“大本營”,無論是增長空間,還是抗風險能力無疑都難免受到制約。

有業內人士表示,有母公司支持的話,物業管理規模會有一定的基礎,但僅僅依靠母公司積累起來的社區樓盤業務,就很難發展擴大,在管理體系上也會受到母公司的牽制。對於像衆安智慧生活這樣的小型物企來說,要想做大還必須要並購其他公司,拓展增值服務。

在樓市資本論看來,當社區想象空間仍處於“想象”的當下,對於像衆安智慧生活這樣管理面積在百強之外的“蚊型”物企,在規模及社區經營上都需要有較大的增長,才能在這個吞食日益激烈的圈子裏,腳踏實地拓寬未來。而對於外拓乏力的母公司重度依賴,顯然不是擴張正道。

【三】流動負債大增61.75%

除了收入結構單一、區域壁壘大等問題,更令人擔憂的則是衆安智慧生活飆升的負債。

招股書顯示,2020年衆安智慧流動負債高達1.13億元,同比大增61.75%。

不僅如此,於2018-2020年,公司經營活動產生的現金淨額分別爲917.3萬元、3184.2萬元和9118.9萬元,但投資活動產生的現金淨額分別爲-66.3萬元、-1541.2萬元和-1713.3萬元。

對此,招股書解釋稱,這主要是因爲3年內公司分別向關聯公司償還墊款金額、支付有關收購公司部分代價、購买物業及設備开支等。

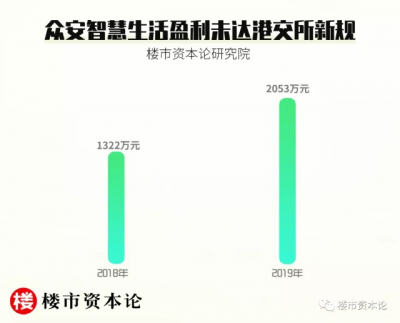

隨着衆安智慧生活招股書去年年末失效,以港交所新規審視,當下的衆安智慧生活並不具備上市資格。

招股書顯示,衆安智慧2018年、2019年股東應佔盈利分別爲1322萬元、2053萬元,兩個財年的盈利水平並未達標港交所新規。

在樓市資本論看來,港交所盈利調高新政有助於提高主板上市企業的素質,但對於規模較小的物企而言,卻進一步迎來邊緣化風險。

對於衆安智慧生活而言,要想在資本市場脫穎而出,除了要擺脫母公司依賴,更需創造特色業態、提升增值服務比例。

對施侃成父女而言,旗下第三個資本平台的誕生,或道阻且長。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:衆安智慧生活負債大增IPO失效,施侃成資本三胎夢難

地址:https://www.breakthing.com/post/1562.html