目前,叮咚买菜平台上顯示正常經營的城市有27個,較鼎盛時期減少9個城市,規模縮減了四分之一

《投資時報》研究員 董琳

登陸資本市場一年之後,前置倉模式的兩位頭部玩家叮咚买菜(开曼)有限公司(下稱叮咚买菜,DDL.N)與青島每日優鮮電子商務有限公司(MF.O)有了不同的走向。在每日優鮮深陷破產風波之際,叮咚买菜卻交出來了一份不錯的“成績單”。

日前,該公司發布了截至2022年6月30日的第二季度財報。數據披露,叮咚买菜第二季度實現營收66.34億元,同比增長42.8%;淨虧損爲3450萬元,相比上年同期淨虧損的19.37億元,虧損同比大幅收窄,並且在非美國通用會計准則下,叮咚买菜首次實現扭虧爲盈,淨利潤爲2060萬元。

對此,業內有分析認爲,該公司本次盈利主要來自兩個方面,一是疫情助推,二是叮咚买菜的自身調整。受二季度上海、華東、北京等地疫情影響,线上渠道保供對前置倉生鮮電商業績的提振非常明顯。另外,今年5月起,叮咚买菜陸續撤出了包括唐山、天津等短期經營壓力較大的城市,縮減規模的同時,快速降低了成本。

但一份盈利的業績報告,並未讓叮咚买菜“跌跌不休”的股價出現反彈。在財報發布當天,該公司股價報收於4.41美元/股,下跌1.78%。若將時間拉長來看,2021年6月29日,叮咚买菜登陸紐交所,發行價爲23.5美元/股,市值55.86億美元。而截至8月19日收盤,該股收於4.26美元/股,較去年46美元/股的最高點已跌去90%,市值也蒸發超過45億美元。

爲保持盈利的可持續性,該公司是否會進一步縮減規模?在實現全面盈利之前,公司是否會出現現金流風險?針對上述問題,《投資時報》研究員電郵溝通提綱詢問叮咚买菜相關部門。該公司相關負責人回復表示,公司二季度實現Non-GAAP下的盈利,一部分是受到疫情帶來的部分影響,更重要的是公司強調的商品力建設發展了更高質量的用戶和訂單。

上市至今叮咚买菜股價走勢情況(美元/股)

數據來源:Wind

首次盈利背後

公开資料顯示,叮咚买菜成立於2017年,公司主要採用前置倉經營模式,該模式雖然在提升配送效率、保障產品品質方面具有一定優勢,但高效率的配送也帶來了高額的履約費用,使得運營端成本大幅增加。

上市後,叮咚买菜並沒有停下擴張步伐,2021年,該公司持續高位的履約成本使業績虧損面持續擴大。從過往財報數據來看,2019年至2021年,叮咚买菜淨虧損分別爲18.73億元、31.77億元、64.29億元,三年累計虧損約115億元。

叮咚买菜也意識到前置倉模式的弊端。從去年第三季度开始,該公司將战略方向調整爲“效率第一,適當考慮規模”。今年5月以來,叮咚买菜开啓“撤城”模式,陸續撤出滁州、中山、珠海、清遠、江門,廊坊、天津等多個城市。目前,其平台上顯示正常經營的城市有27個,較其鼎盛時期減少了9個城市,規模縮減了四分之一。

業務規模的收縮,使得叮咚买菜第二季度的成本大幅下降。期內該公司總運營成本和支出爲66.35億元,同比僅增長0.8%。其中,履約費用爲15.42億元,較2021年同期下降9.0%,佔總收入的比例從36.5%下降到23.2%;銷售和營銷費用爲1.47億元,同比下降64.2%;一般及行政开支爲1.54億元,同比減少49.9%。

另一方面,市場普遍認爲,二季度的盈利和疫情期間的保供業務密切相關。受二季度上海、華東、北京等地疫情影響,叮咚买菜訂單量大幅提升,客單價上漲帶動了該公司營收及GMV的增長。在財報會上,叮咚买菜的創始人兼CEO梁昌霖坦言,“Q2的階段性盈利,是受到了疫情的部分影響。展望Q3,公司可能會略微虧損。”

雖然實現盈利,但市場關注更多的,是這種降本增效能否讓叮咚买菜的盈利可持續下去?接下來,該公司受否會繼續“砍掉”那些用戶習慣較難培養的區域,深扎於已實現盈利的“上海模式”?

對此,叮咚买菜相關負責人向《投資時報》研究員表示,2022年上半年,公司在長三角區域的營收實現了47.9%的同比增長,實現了正向經營利潤3.7%。對比疫情後和疫情前的數據,虧損率也一直在持續不斷改善,客單價、滲透率等核心數據指標,都有了非常積極的進展。公司預計在今年期末可以實現全面盈利。

現金流不穩?

《投資時報》研究員注意到,叮咚买菜一直處於資金緊缺狀態。2019年至2021年,其經營活動產生的現金流量淨額持續淨流出狀態,分別爲-9.64億元、-20.56億元和-56.67億元。今年一季度,叮咚买菜經營活動產生的淨現金流淨額爲-3.85億元。

由於疫情影響,今年3月,叮咚买菜與上海銀行籤署銀企战略合作協議,根據協議,上海銀行給予叮咚买菜金融支持進一步擴大至80億元,並將根據叮咚买菜的需求,定制研發各類金融產品,包括項目貸款、供應鏈融資等多種形式。這在一定程度上,讓該公司的現金流風險得到了有效緩解。

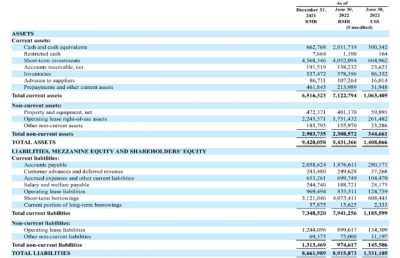

但目前來看,叮咚买菜現金流狀況仍難言樂觀。今年第二季度,公司經營活動產生的現金流量淨額仍顯示爲淨流出,爲-1.67億元。截至2022年6月30日,該公司流動資產爲71.23億元,流動負債爲79.41億元,流動資產並不能完全覆蓋流動負債。

對於公司下半年流動性方面是否存在一定壓力,叮咚买菜方面向《投資時報》表示,截至2022年二季度末,公司包括現金和短期投資在內的余額爲60多億元。預計三季度末及四季度末,公司的虧損額和現金流出對比去年同期將有極大幅度的優化,預估明年公司依然是正向的現金流。目前,銀行與公司的合作更爲緊密,账上余額充足,不存在較大的資金風險。

2022年第二季度,叮咚买菜資產負債情況(千元人民幣)

數據來源:公司財報

預制菜機會與競爭並存

據艾媒咨詢數據顯示,2022年至2026年,預制菜行業預計增速在20%—30%左右,是中國GDP增速的3—4倍,並且有望在2026年實現預制菜的“萬億市場”。

而早在2020年,叮咚买菜就嘗試以自有品牌、研發預制菜、开线下店等模式尋找第二增長曲线。目前,該公司已擁有叮咚王牌菜、叮咚大滿冠、拳擊蝦、保蘿工坊、良芯匠人等共計超20個自有品牌。

業內有分析認爲,從短期上看,自有品牌利於叮咚买菜的盈利,但從長期來看,該業務也將面臨來自供應鏈與代工廠間的合作方式,以及品控等方面的難題。

並且,預制菜賽道的競爭愈發激烈。自疫情以來,除了京東七鮮、美團买菜、餓了么、盒馬等生鮮電商先後入局預制菜市場外,專業預制菜企業、食材企業、傳統速凍食品企業以及餐飲企業都盯上了這塊“蛋糕”。天眼查數據顯示,目前我國擁有超7.2萬家預制菜相關企業。

這也意味着,要想在預制菜賽道脫穎而出,叮咚买菜就應具備更爲突出的競爭優勢。

對此,該公司相關負責人向《投資時報》研究員表示,叮咚买菜前端有着天然的线上家庭消費場景,在2C端預制菜市場具備先發和規模優勢,長久積累的用戶消費趨勢洞察,也能幫助後台對用戶的喜好、消費習慣作出快速反應;在後端,叮咚买菜具有強大的生鮮供應鏈優勢,同時已經具備生產和加工能力,更大程度上保證了預制菜的原材料與加工品質。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:二季度首現盈利,股價仍無起色!叮咚买菜好起來了?| 公司匯

地址:https://www.breakthing.com/post/15636.html