關於網格、定投、套利等一些臨時策略內容會在傻饅大天才上發,屆時會再分享些平時在做轉債的相關數據和分析,具體情況會根據自己的時間做安排。小夥伴們記得標星關注。

文章來源:傻饅大天才

......

1

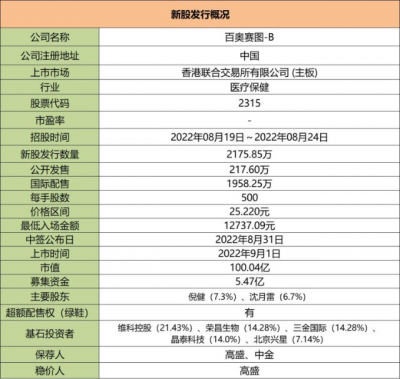

百奧賽圖-B:

基本概況:

基石佔比71.3%。

公司簡介:

該公司於2009年成立,是生物制藥及臨牀前研究服務創收公司。

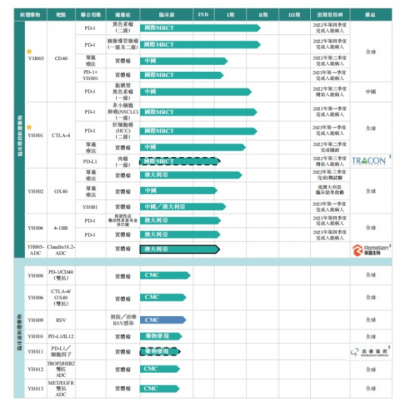

有YH003及YH001兩種核心產品以及10種其他管线候選產品。

核心產品YH003是一種重組人源化激動性抗細胞分化簇40免疫球蛋白G2單克隆抗體,主要开發用於胰腺導管腺癌、黑色素瘤及其他晚期實體瘤。

YH001是一種重組人源化抗CTLA-4免疫球蛋白G1(IgG1)單克隆抗體。主要开發用於肝細胞癌、非小細胞肺癌及其他實體瘤。

大部分臨牀階段候選藥物(包括核心產品)均發展成聯合療法。

行業概況:

藥物开發業務包括抗體开發業務及腫瘤學和自身免疫性疾病治療的研發。根據弗若斯特沙利文的資料,2020年抗體开發業務的全球市場規模爲101億美元,中國市場規模爲人民幣83億元。2020年,該公司的抗體开發業務於全球及中國的市場份額分別爲0.1%及0.4%。

財務數據:

公司收益主要來自臨牀前研究服務及抗體开發。目前並無產品獲批准進行商業銷售,亦未自銷售產品獲得任何收益。

2020年、2021年與截至2022年4月30日止四個月,稅前虧損分別爲人民幣4.767億元、5.456億元及1.872億元。絕大部分虧損源自研發开支與一般及行政开支。

公司競爭優勢:

1、臨牀及臨牀前產品管线,涵蓋新穎而多樣的抗體候選藥物;

2、可靠的基因編輯技術平台爲抗體發現小鼠模型及疾病模式動物奠定基礎;

3、千鼠萬抗計劃:獨特且創新的大規模抗體藥物發現計劃,發現用於內部藥物开發或外部變現的抗體分子;

4、生成豐富全人源抗體庫的RenMice平台;

5、全面的模式動物組合、大規模動物生產與體內藥效研究。

風險因素:

1、在整個腫瘤學市場面臨來自現有產品及正在开發的候選產品的激烈競爭。

2、臨牀藥物开發過程漫長且昂貴,結果亦不明確。

3、監管批准情況對候選藥物商業化的影響。

4、實際市場規模可能較預期小。

5、H股現時並無公开市場,H股未必能形成活躍的交易市場且市價或會下降或產生波動,尤其是經計及所有現有股東受上市後12個月的禁售安排規限。

6、公司目前無有關RenMice平台授權的任何重要專利。

首次公开發售前投資:

自2012年起,公司已根據各增資協議獲得首次公开發售前投資總額約人民幣20.2億元。首次公开發售前投資者包括資深投資者國投(上海)科技成果轉化創業投資基金企業(有限合夥)。

最後一輪融資後估值78.1億人民幣,股東(包括首次公开發售前投資者)禁售期12個月。

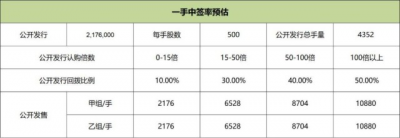

中籤率預估:

公开發行總計217.6萬股,每手500股,公开發行總計4352手,當前超購2.87倍,假設3000人申購,一手中籤率40%。

綜合評估:

帶B的醫藥股,市場規模較小,目前沒有產品商業化,保薦人高盛、中金今年保薦項目暗盤及首日上市均十分慘,。股東禁售12個月,交易市場缺少活躍度。

個人操作:雖然最近兩只的都挺妖的,但是對帶B的個人確實還沒啥興趣,不參與。

風險提示:以上觀點僅爲個人看法,所涉標的不作推薦,投資有風險,入市需謹慎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:百奧賽圖-B申購分析

地址:https://www.breakthing.com/post/15691.html