文 | 硬核財經

本文僅爲信息交流之用,不構成任何交易建議

*“中創新航”獲取完整招股書

中創新航於今年3月港股遞表,8月5日獲得中國證監會核准其發行不超過3.03億股境外上市外資股的正式批復。近日,中創新航發布消息:正在尋求盡快通過港交所聆訊,計劃於9月在港股掛牌上市。華泰國際爲獨家保薦人。

01曾經的“一哥”,錯過了什么?

中創新航主要從事動力電池及儲能系統產品的設計、研發、生產及銷售,在中國第三方動力電池企業中排名第二,僅次於行業“一哥”寧德時代。

但中創新航在動力電池生產領域的淵源,可以追溯到2007年,比寧德時代的成立早了4年。當時,中國空空導彈研究院投資設立了天空能源(洛陽)有限公司,主營鋰電池。兩年後,公司重組並更名爲中航鋰電(洛陽),從事磷酸鐵鋰電池生產。之後,成飛集成投資入場,取得控制權。恰逢2009年“十城千輛”新能源汽車示範推廣應用工程啓動,中航鋰電憑借其技術積累、軍工和國企背景,在商用車領域做的風生水起。2013年,中航鋰電拿下中國動力電池裝機量第一的寶座。

但中航鋰電的高光時刻,並沒有持續很久。2015年工信部推出動力電池白名單政策,整車廠如想拿到財政補貼,必須使用白名單內企業提供的產品,即越早進入白名單的企業,享受的先發供貨優勢越高。寧德時代居於首位進入第一批白名單,但中航鋰電直到2016年才出現在第四批白名單上。這兩年間,寧德時代營收迅速增長,分別爲中航鋰電當年營收的5.7倍、10.5倍。此後,行業轉折關鍵點來臨,2017年,中國出台《促進汽車動力電池產業發展行動方案》,改變補貼政策,不斷提升對電池續航裏程的要求,整車廠开始傾向高續航、高能量密度的三元鋰電池。此外,政策還加強了對商用車的補貼限制。主營磷酸鐵鋰電池的中航鋰電陷入困境,裝機量一路下滑,營收及淨利潤驟降。寧德時代借機趕超,並從此成爲國內動力電池行業獨角獸。

2018年,受持續虧損的業績影響,成飛集成被實行“退市風險警示”處理。之後中航鋰電進行了資產重組及重大人事變更,控制權交至常州金壇國資委,天馬微電子前總經理劉靜瑜擔任董事長。中航鋰電开始大範圍战略調整:暫停商用車業務,轉向乘用車市場;重點研發三元鋰電池方向;低價搶佔市場份額。公司業績开始企穩回升,市場份額逐步增加。

2019-2021年間,中航鋰電每年裝機量同比增長超100%,業內排位不斷上升。2021年10月,公司改制並更名爲中創新航。此後,老牌動力電池企業开啓了重新崛起之路,並开始謀求上市融資,擴大產能。

02

索賠6.48億,矛盾的起源

中創新航的快速發展,可以歸因於抓住了廣汽和寧德時代因車輛自燃事件責任分歧導致不睦的機遇,並憑借較低的產品報價虎口奪食,替代寧德時代成爲廣汽的第一大供應商。同時,長安也有很大一部分份額交由中創新航,雙方自此產生了芥蒂。

隨後,更大的衝突產生:2021年 7月,寧德時代起訴中創新航五項侵權,分別爲“防爆裝置”、“集流構件和電池”、“鋰離子電池”、“動力電池頂蓋結構及動力電池”以及“正極極片及電池”,並索賠1.85億元;今年5月,寧德時代因“訴訟產品金額巨大”原因,將索賠金額提升至5.18億元;7月,寧德時代又提起一項新的專利侵權訴訟,索賠1.3億元,並加訴中創新航不正當競爭,索賠500萬元。寧德時代針對專利方面,向中創新航要求的索賠金額總計高達6.48億元,創下行業最高紀錄。如果此次中創新航敗訴,將會面臨遠超其年利潤的大額賠償,並影響上市相關事宜。對此,也有業內人士指出寧德時代的本意可能不是勝訴,而是拖慢中創新航整體上市進程,帶來融資壓力,讓其無法按計劃擴充產能,而寧德時代則可以保持市場競爭份額的領先。

中創新航對此發表了公司始終堅持自主研發的聲明,並向國家知識產權局提起這此前涉及到的5項專利的無效請求,並在招股書中表示,經評估後,公司認爲相關申請索賠缺乏依據,並且該申索也不會對集團的整體業務、財務狀況或經營業績產生重大不利影響。近期,中創新航赴港上市申請通過證監會審批,似乎也映證了上述說法。但目前中創新航還未通過聆訊,仍處於上市進程關鍵點,最終如何定論還是要看完整的判罰結果。

03

毛利率遠低於寧德時代,營收不到1/15

專利侵權訴訟帶來的外部危機似乎已暫時化解,但事實上中創新航自身也存在一定問題。根據其招股書中披露的財報數據,目前中創新航面臨三大問題:

1. 營收不到寧德時代1/15

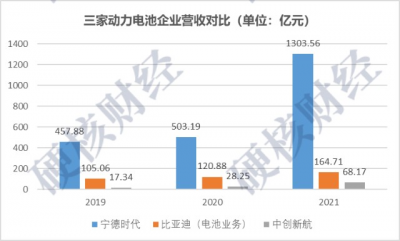

據招股書信息,2021年中創新航在中國動力電池企業中,裝機量及市佔率均排名第三。2019-2021三年間,中創新航營業收入分別爲17.34億元、28.25億元、68.17億元,復合增長率高達98.28%。但動力電池行業集中度高,頭部企業市場份額佔比大,寧德時代和比亞迪市佔率達68.3%,中創新航與上述兩家龍頭企業營收體量仍存在數十倍差距。

2. 低價策略,2021年剛實現盈利

中創新航依靠其低價策略爭奪市場份額的策略成功幫助其進入行業TOP3,但該策略帶來的弊端也不可忽視。低產品售價導致銷售利潤隨之降低,2019-2021年間,中創新航每年都會收到政府補助及補貼,但三年淨利潤分別爲-1.56億元、-0.18億元、1.12億元,即2021年才剛剛實現盈利。後續隨着新能源政策補貼的退坡,中創新航本就不高的盈利可能出現大幅度下滑。

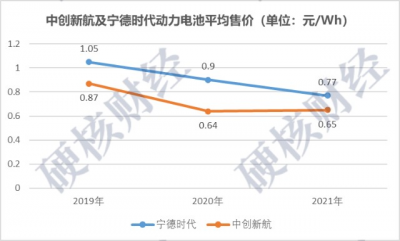

3. 毛利率遠低於寧德時代

據招股書信息,2019-2021年間,中創新航的毛利率分別爲4.8%、13.6%和5.5%,而同期寧德時代的毛利率爲29.06%和27.76%、26.28%,中創新航毛利率甚至不及寧德時代的零頭。對此,中創新航在招股書中解釋,毛利率低主要是由於原材料價格上漲,這也暴露出了中創新航對於上遊企業的議價能力較低。且寧德時代自2018年以來,就在不斷斥巨資入股國內外上遊供應鏈企業,以加強原材料供應的穩定性,但中創新航2021才开始大範圍與上遊供應鏈企業籤署战略合作協議,動作慢半拍,面對上遊供應商漲價也只能默默接受。

此外,中創新航的下遊客戶集成度也較高,2019-2021年,公司來自最大客戶的收入佔比分別爲39.6%、55.1%及51.9%,這也意味着如果中創新航突然失去大客戶訂單,其營收將出現巨幅下降。且根據廣汽及中創新航發布的公开信息,這個最大客戶應該就是廣汽。但廣汽近幾年已經开始自建電池體系,於2021年正式發布彈匣電池安全技術,並於今年3月10日打樁开建自研動力電池試制线,這對於中創新航而言無疑是巨大的危機。

04

4年40倍,產能目標能實現嗎?

2021年6月,中創新航宣布其2025年的規劃產能爲300Gwh,5個月後,又將該目標上調近70%,按此計劃,中創新航2025年規劃產能超過500Gwh。

截至2021年末,中創新航設計產能爲11.9Gwh,預期2022年及2023年有效產能將分別擴大至25Gwh及55Gwh,距其目標還有445Gwh的缺口。但據中創新航招股書中,產能10GWh和20GWh之間,其對應投資金額將介乎約50億元至100億元。按照這個標准,單Gwh對應的投資金額爲5億元,據此稍微測算一下,中創新航要達到其產能目標,還需要投資2225億元。按照中創新航公布的2021年底账面現金及現金等價物31.1億元的數據來看,現金差額巨大。

此外,根據弗若斯特沙利文預計,到2025年,中國動力電池裝機量將達到597Gwh,全球動力電池裝機量將達到1095.2Gwh。國內有寧德時代和比亞迪,國外有松下、LG新能源等企業也在不斷擴張產能,中創新航有點難。

此外,公开資料顯示,寧德時代預計到2025年規劃產能800Gwh;比亞迪規劃後續合計產能超400Gwh;國軒高科計劃2022年底產能達到100GWh;蜂巢能源計劃2025年產能達到600Gwh。上述四家企業到2025年的規劃總產能已達1900Gwh,如果再算上中創新航及其他外資企業產能規劃,未來動力電池行業將出現供大於求,產能過剩的情況。屆時各企業爲爭奪份額,可能在價格方面又要卷起低價趨勢。

而除了價格,技術也是動力汽車生產商的必爭領域。目前的動力電池創新主要聚焦於結構創新,但未來材料創新也許才是動力電池發展的核心。鈉離子電池、磷酸錳鐵鋰電池、半固態電池、固態電池等新型電池技術成爲新一代動力電池前瞻布局的重點方向。

動力電池進入加速時代,留下來的就有機會,這可能就是中創新航的策略。

-end-

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:被寧德時代索賠6.48億,中創新航香港IPO

地址:https://www.breakthing.com/post/15706.html