“這是價值事務所的第1047篇原創文章”

衆所周知,中概的重倉一個是阿裏,另一個便是騰訊,所以,持有中概的同學基本相當於持有阿裏+騰訊。

騰訊的邏輯好理解,也最被市場認可,微信+QQ構建的社交網絡幾乎覆蓋了國內所有的網民,相當於整個中國互聯網的基本盤。

對於騰訊來說,他不需要通過基本盤賺錢,只需要用他們沉澱用戶,然後告訴互聯網的其他企業,諸如電商、外賣、遊戲等日常生活所需要用到的一切商家,“你們專心做好自己的服務,我幫你們找到各自所需要的用戶,並且還能給你們提供資金、完善技術和服務。”

所以,從這個角度來看,騰訊是不死的,他不需要親自下場挖掘用戶的所有需求,只需要去幫用戶篩選,哪些商家提供的服務最有價值,然後扶持他們。

截至2022年H1,騰訊的投資資產高達7000多億人民幣,可以毫不誇張地說,囊括了整個互聯網的未來。

因此,即便香港市場近期跌成,頭部廠家紛紛腳踝斬,騰訊只是腰斬多一點。

比起騰訊,阿裏顯然就沒有這么好的待遇了,最低價格71港元比起高點309港元足足跌了快80%,可以說,中概的悲劇大半是阿裏帶來的。

爲何市場對阿裏如此沒有信心呢?

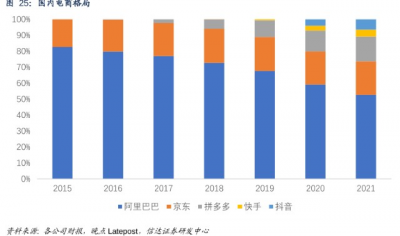

很大一個原因在於,市場認爲阿裏的基本篇電商受到了挑战,國內的電商市場從一开始的雙子星到三分天下到現在的战國七雄(阿裏、京東、美團、拼多多、小紅書、抖音、快手),儼然在上演去中心化,基本盤不穩,難怪市場對其信心不足了。

可事實真的如此么?

01價值事務所阿裏基本盤仍在

說電商在上演去中心化,阿裏的基本盤會受到動搖的,顯然是不了解電商這個行業。

誠然,以前國內的電商市場幾乎都是阿裏的天下,2015年的時候,阿裏一家佔了超80%的市場份額,去年這個份額下降到了不足55%。

如果只看這個數據,大家肯定會認爲行業競爭加劇,阿裏的地位受到了衝擊,甚至擔心未來他會被替代。

但這個擔心其實是多余的。

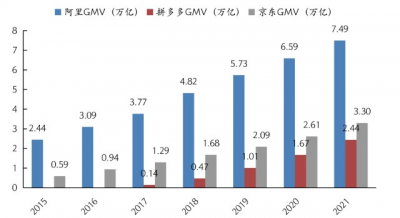

阿裏的市場份額雖然在下降,但整個平台的GMV(總成交額)卻並沒有和市場份額一起下降。

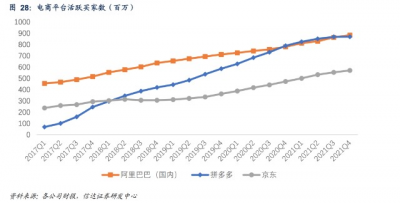

並且活躍买家數也沒有因爲拼多多等競爭對手的出現而下滑,甚至還受益於拼多多的出現,實現了用戶數的增長。

這點可能很多人不好理解,所長給大家解釋一下。

2018年之前的電商平台是人找貨,也就是所謂的搜索模式,這個看似稀松平常的搜索行爲其實具備極大門檻,因爲在2016-2017年,淘寶用戶基本見頂的時候,80%的用戶都有高中以上學歷,但國內一半的網民,實際只有初中以下的學歷。

而拼多多主打推薦模式,也就是貨找人,相當於將這一大堆曾經被搜索引擎門檻排除在門外的互聯網民引進了電商大門,爲本來流量見頂的電商領域引入了新一波活水。

就所長知道的,周邊親戚朋友中,有不少是先下載拼多多後下載淘寶、京東。也就是說,正是拼多多的出現,爲阿裏、京東帶來了新的下沉增量用戶。

細數這些電商,看似互爲競爭對手,其實各有其特色,實際是錯位競爭,我們很多人的手機裏,其實都同時擁有淘寶、京東、拼多多、美團等多個app。

以所長爲例,所長想买小東西、不在意品牌時,會用拼多多;當所長想买數碼等貴重產品或者需要東西很快送達時,會用京東;當所長想买品牌貨、網紅產品,或者一些小衆的其他平台沒有的東西時,就會拿起淘寶;而如抖音等內容電商,這種催生衝動型消費的app所長幹脆沒有下,但是所長家的老人就是中了這些內容電商的毒,天天看直播买保健品,买一大堆家裏還裝不下。

如果仔細想一想,新電商平台的出現,其實都是开闢了新的市場和需求,並沒有動存量蛋糕。

而一個電商平台,確實很難在多快好省四個方面同時滿足用戶,最多兩兩結合,所以大家都能活得很好。

當然,現在阿裏的問題倒不是說競爭加劇被蠶食了市場,而是因爲用戶紅利見頂,GMV 增速放緩,對於國內用戶近10億的阿裏而言,你也確實很難要求人家快速增長了,這個體量,其實就差不多只能跟着GDP走。雖然阿裏的電商在海外也有布局,增長也不錯,但終歸只能是錦上添花。

總之,阿裏的基本盤還在,但這塊業務已經從過去的成長型業務變成了成熟型業務,不能再指望他高速增長,指望他源源不斷提供現金流、开闢其他業務,這才是正解。

目前,阿裏的第二增長曲线,可以再造一個萬億帝國的業務已出現,也已經开始賺錢。

02價值事務所潛力巨大的阿裏雲

在之前騰訊的文章裏,所長就有講過,以阿裏、騰訊爲首的互聯網大廠們,下一個增長曲线一定來自B端,而這個B端,首當其衝的就是雲業務。

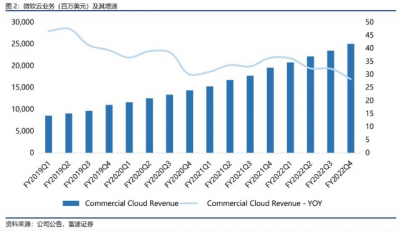

微軟從半死不活到重新煥發生機背後的功臣就是微軟雲,2021年全球雲計算市場中,微軟佔21.07%,排名第二,前不久剛發布的FY22Q4 財報顯示,微軟雲業務收入爲 250 億美元,同比增長 28%,最重要的是,人家的營業利潤率高達69%。

人家微軟光是雲業務一個季度營收就能超千億人民幣,這么大體量還能以二三十個點的速度增長。

站在這個角度來看,咱們國內的互聯網巨頭們,只要把雲業務做好了,完全也可以再造一個萬億市值的公司出來。

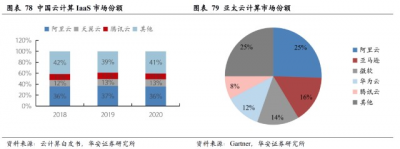

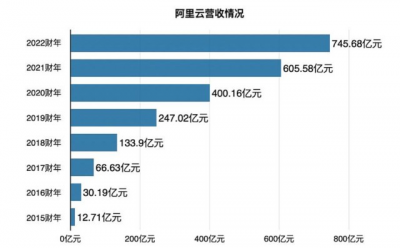

目前在國內,阿裏雲是妥妥的老大,不止國內,整個亞太地區,阿裏都是妥妥的老大,2022財年實現營收754.68億,增長非常迅猛。

不過,一個財年700多億營收,還不如人家微軟一個季度的收入多,而且,相比微軟雲賺得盆滿鉢滿(營業利潤率是69%),阿裏雲在2022財年才首次實現盈虧平衡(這裏需要科普一下,阿裏巴巴財年爲每年的4月1日至第二年的3月31日),全財年實現利潤11.46億(營業利潤率爲1.5%),而且還是中國目前唯一一個實現盈虧平衡的雲服務商。

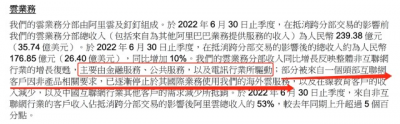

前不久阿裏發布的2023財年一季度報表顯示(相當於今年2季度情況),雲業務實現收入176.9億元,同比+10%,增長放緩是因爲字節跳動不用阿裏雲以及教育客戶的退出,但公司業務依然增長,核心是非互聯網用戶驅動,其中來自非互聯網的客戶佔比已經達到53%,比去年同期增長了5個百分點。

咱們國內的人口更多,企業也更多,數據更是比歐美不知道多了幾個數量級,理論上講,我們的雲以後營收規模應該比歐美更大,由於規模效應存在,利潤率也理應比歐美更高。

所以,現在一馬當先的阿裏雲,未來前途無量。

中國信息通信研究院發布的《雲計算白皮書》顯示,2020年我國雲計算整體市場規模達2091億元,同比增長56.6%,預計在2025年,中國雲計算市場規模將突破1萬億。

另外,雲出海也是大趨勢,截至目前,阿裏雲已在馬來西亞、新加坡、印尼等27 個地域建立數百座雲數據中心,是亞洲規模最大的雲計算平台。

未來全球的中心在亞太(人口在這裏擺着的),那么,亞太最大的雲該值多少錢?

03價值事務所最後

除了阿裏雲這個B端首當其衝的扛把子業務外,其實阿裏在B端還有很多布局,典型如服務中小商家專接小訂單的犀牛工廠,其特點是“按需定制,100件起訂,最快7天交付”;再比如做營銷服務和數據管理的阿裏媽媽、做批發生意的1688以及十分神祕的前沿科技平台達摩院……

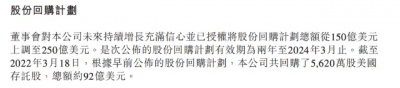

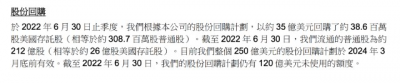

根據今年三月的公告,阿裏回購股份總額將由150億美元上調至250億美元,截至2022H1,公司已累計回購了127億美元,還有120億美元的回購額度。

真金白銀掏1000多億出來回購,阿裏可是認爲自己被市場大大低估了。

- 阿裏巴巴(BABA)

- 騰訊控股(00700)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:暴跌80%,跌無可跌,中國互聯網巨無霸,阿裏巴巴必須關注起來了!

地址:https://www.breakthing.com/post/15755.html