核心觀點

上周市場回顧

(1)匯率方面,美元指數上漲,人民幣貶值(2)債市方面,中債收益率下跌,美債收益率上漲(3)股市方面,全球股市普遍下跌(4)國際油價暴跌,農產品價格漲跌分化。

上周經濟數據回顧

9月4日當周,長城證券中國GDP跟蹤指數已連續兩周下滑,主要可能是疫情再次衝擊所致。8月中下旬以來,繼西藏、新疆和海南疫情爆發,成都、深圳、石家莊等地疫情形勢再度嚴峻,對國內經濟造成的影響進一步擴大。

上周重要事件點評

(1)美國非農數據降速仍慢。9月2日,美國8月新增非農就業31.5萬人,高於預期的30萬人。我們認爲,可能是迫於通脹壓力,一些疫情後退出勞動力市場的人重新求職,勞動參與率上升,因此失業率回升。美國勞動力市場仍顯緊俏,即使8月新增非農就業大幅回落,根據CME聯儲觀察,美聯儲9月加息75bp的概率仍爲57%。(2)國企改革三年行動成績顯著。本周國家能源集團、中國五礦、保利集團、國家電網等多家央企宣布已全面完成國企改革三年行動主體任務,重點改革任務取得明顯成效,從在线數據看,各中央企業和各地改革工作台账完成率均超過98%,三年行動取得了顯著成績。

近期觀點重述

(1) 美國貨幣政策:2022年3月加息25BP,5月加息50BP,均已兌現我們的預期。6月份加息75BP略快於我們預期,7月加息75bp符合我們預期,預計9月或將繼續加息75bp,全年累計可能加息475BP。(2)當前專項債限額和余額之間有1.55萬億左右的差值,已公布調增5000億,預計四季度再調增5000億專項債額度。(3)預計今年降息50BP,四季度仍可能降息降准,政策性銀行已新增3000億貸款,後續仍有續接可能,人民幣兌美元匯率或破7。

1

上周市場數據回顧

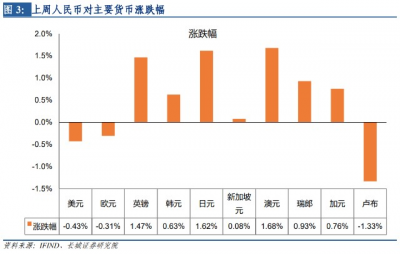

1.1 匯市:美元指數上漲,人民幣貶值

上周美元指數上漲,從8月29日的108.77大幅上漲至9月2日的109.6,即將突破110大關。8月26日,美聯儲在傑克遜霍爾央行年會中表示“恢復價格穩定可能需要在一段時間內保持限制性的貨幣政策立場。歷史經驗強烈警告我們不能過早放松政策。” 鮑威爾的講話糾正了7月FOMC會議後美聯儲緊縮態度不堅決、市場預期紊亂的錯誤,美聯儲重回貨幣收緊的軌道。8月29日,CME聯儲觀察工具美聯儲9月加息75bp的概率一度升高至75%,直到9月2日,美國新增非農就業大幅下滑之後,加息75bp的概率降至57%。我們認爲,美聯儲9月或將繼續加息75bp,美元還有最後一段升值路程。

人民幣兌美元貶值,從8月29日的6.87上升至9月2日的6.90。人民幣兌美元從8月中旬开始了一波貶值趨勢,主要原因就是中美貨幣政策分化。一方面,美聯儲主席鮑威爾講話後,聯儲委員們也紛紛表達強硬加息言論,美聯儲重新轉“鷹”導致人民幣承壓。另一方面,8月15日,央行下調MLF利率10bp,緊接着8月22日央行下調5年期LPR利率15bp,說明中國仍維持着寬松的貨幣政策。8月26日,人民幣匯率指數下跌至101.92。我們認爲,人民幣還有一定的貶值空間,因爲在全球傳統貿易順差國紛紛轉逆差的背景下,中國貿易順差還在增長,能夠支撐人民幣幣值。而且,貶值一定程度上可以促進外需,有利於國內經濟復蘇。

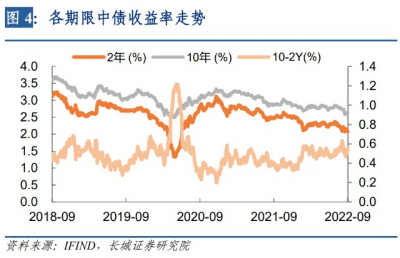

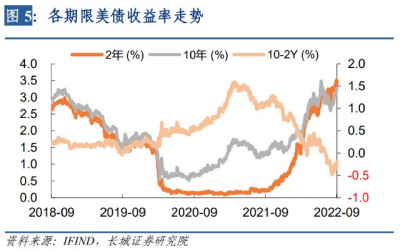

1.2 債市:中債收益率下跌,美債收益率上漲

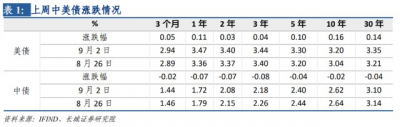

上周,中債收益率下跌,美債收益率上漲。中債方面,兩年期中債收益率於9月2日收於2.07%,較8月26日下降7bp;十年期中債收益率收於2.62%,下跌2bp,中債10-2年期利差55bp。美債方面,9月2日,兩年期美債收益率收於3.4%,較8月26日上漲3bp;十年期美債收益率收於3.2%,上漲16bp,10-2Y的期限利差縮窄爲-20BP。中美債十年期利差倒掛58bp,兩年期利差倒掛133bp。中國貨幣政策是降息促經濟,而美國貨幣政策是加息控通脹,中美貨幣政策分化導致近期中美債收益率趨勢相反。

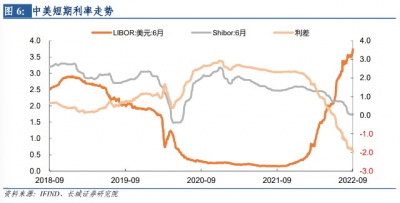

上周,中美短期利率均上漲。上周,中國6月期SHIBOR利率上漲1bp至1.75%。美國6月期LIBOR利率上漲17bp至3.74%,中美短期利率利差擴大至-199bp,倒掛幅度再度擴大,連續創造自2007年9月後新高,反映了中美貨幣政策的差異。

1.3 股市:全球股市普遍下跌

上周,美股連續第三周下跌,道瓊斯工業指數下跌2.99%,納斯達克指數下跌4.21%,標普500指數下跌3.29%。美股下跌的主要因素就是美聯儲貨幣政策信號重回收緊軌道。除了鮑威爾強硬的表態之外,紐約聯儲主席威廉姆斯表示“利率可能需要升至3.5%以上才能實現通脹目標”並且暗示明年不會降息,克利夫蘭聯儲主席表示“利率在明年初可能達到4%,至少在2023年不會出現降息。” 在7月FOMC會議之後,由於美聯儲加息態度不夠堅決,市場預期出現混亂,風險偏好改善,美股出現了一波熊市反彈。現在美聯儲重回收緊貨幣軌道,熊市反彈結束,美股將繼續下跌。

上周,國內股市連續第三周下跌,上證指數下跌1.54%,深證指數下跌2.96%,創業板指下跌4.06%。上周,國內疫情有擴大趨勢,廣東、四川等多地出現新增病例,部分城市實施了不同程度的管控措施,對經濟復蘇產生一定不利影響。我們認爲,隨着疫情防控經驗提升,可能短期內可以控制住疫情,但經濟復蘇的進程再次被影響,政府或需要出台更多政策來刺激經濟。股市仍未見底,熊轉牛還需基本面回暖。

1.4 大宗商品:國際油價暴跌,農產品價格漲跌分化

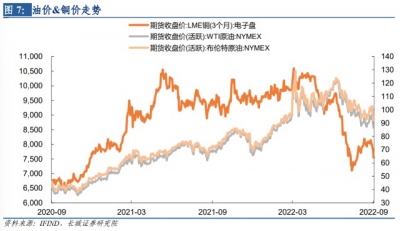

上周,國際油價出現暴跌。9月2日,布倫特原油收於93.43美元/桶,較8月26日下跌5.47%;WTI原油收於87.25美元/桶,較8月26日下跌6.15%。上周油價暴跌與全球經濟下行壓力有關,歐央行和美聯儲都表達了繼續大幅加息的態度,經濟衰退的擔憂加重,原油需求可能放緩,國際油價正在逐漸從供給主導轉向需求主導。但是,歐盟和俄羅斯還在天然氣問題上展开博弈,能源價格回落可能還有反復。

上周,LME銅收於7552美元/噸,下跌7.1%。經濟衰退的擔憂也反應在銅價上,隨着全球經濟衰退前景越來越明顯,銅需求或將減弱,促使銅價下跌。

上周,農產品價格漲跌分化,CBOT大豆下跌2.99%,CBOT玉米小幅上漲0.67%,CBOT小麥小幅上漲0.5%。美國農業部8月全球農產品供需報告,由於大豆每畝單產的提高,美國2022年大豆產量或將達到1.23億噸,帶動全球大豆年度產量小幅上調,大豆價格下跌。現階段,全球極端天氣頻繁出現,國際農產品價格預計還將保持震蕩的態勢。

2

上周經濟數據回顧

2.1 上周經濟數據一覽

生產端看,行業开工率有升有降。上周唐山高爐开工率爲55.56%,環比下降1.6個百分點,同比增速回落1.4個百分點至4.5%;主要鋼廠螺紋鋼开工率爲50.49%,環比上升2.3個百分點,同比降幅收窄2.8個百分點至-22.2%。汽車半鋼胎开工率環比上漲0.75個百分點至62.41%,同比增速上升7.5個百分點至14.5%。石油瀝青裝置开工率爲38.1%,環比下降0.8個百分點,同比降幅收窄3.7個百分點至-4.8%。

消費端看,地產銷售暫無明顯好轉。上周30大中城市日均成交面積爲43.2萬方,環比增加3.98萬方,同比降幅較8月平均縮窄0.7個百分點至-18%。汽車銷售仍維持韌性。乘聯會數據顯示8月份乘用車日均零售量5.3萬輛,較7月份環比減少6056輛,同比增速較7月提高2個百分點至15.3%。线螺採購量同比降幅擴大。上周线螺採購量11500噸,環比上升4.5%,同比降幅擴大3.1個百分點。

外貿方面,出口景氣度下滑,出口增速可能明顯放緩。SCFI同比降幅擴大8.7個百分點至-36.8%;同時8月前20日八大樞紐港口外貿集裝箱量平均同比增長0.9%(7月前20日平均增速7.5%)。8月主要出口國韓國出口增速也有下滑,同比6.6%(7月出口總額同比9.2%)。

2.2 長城證券中國GDP跟蹤指數

9月4日當周,長城證券中國GDP跟蹤指數爲5.15,已連續兩周下滑,主要可能是疫情再次衝擊所致。8月中下旬以來,繼西藏、新疆和海南疫情爆發,成都、深圳、石家莊等地疫情形勢再度嚴峻,對國內經濟造成的影響進一步擴大。石家莊自2022年8月28日起市內4區採取居家辦公、單位暫停營業等措施。成都自9月1日18時起,全體居民原則居家。深圳市內六區9月3日0時至9月4日24時全區公交、地鐵停運;六區全區社區小區、城中村、產業園區實行封閉式管理。受此影響,上周九大城市日均地鐵客運量約3945萬人,明顯低於8月前四周平均數據4253萬人次,同比降幅擴大6.7個百分點至-10%。

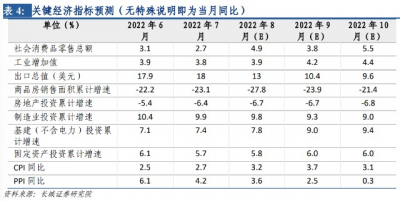

2.3 關鍵經濟指標預測

3

上周重要事件點評

3.1 美國非農數據降速仍慢

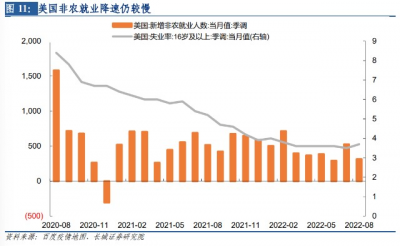

9月2日,美國8月新增非農就業31.5萬人,較7月的52.6萬人大幅回落,但仍高於預期的30萬人,8月失業率反彈至3.7%,主要原因是勞動參與率上升。美國8月勞動參與率62.4%,較7月的62.1%有所上升。我們認爲,可能是迫於通脹壓力,一些疫情後退出勞動力市場的人重新求職,勞動參與率上升,因此失業率回升。美國勞動力市場仍顯緊俏,即使8月新增非農就業大幅回落,根據CME聯儲觀察,美聯儲9月加息75bp的概率仍爲57%。

我們認爲,美國勞動力市場處於一種過熱但不穩定的狀態,絕大部分新增就業都在彈性較大的服務業。8月服務業新增就業26.3萬人,佔新增就業總人數的83%,而7月時該比例爲78%。服務業就業的彈性較高,一旦需求遇冷,就業人數可能快速出現大幅下滑。但目前來看,美國新增非農就業是否能夠持續回落、失業率是否能夠持續回升還有待觀察,主要取決於美聯儲加息進程。

3.2 國企改革三年行動成績顯著

當前國企改革三年行動已接近尾聲,這一周,有多起事件與國企改革有關。首先近日,國家能源集團、中國五礦、保利集團、國家電網、中國石化、兵器裝備集團、中國華電、中國移動、東風公司、中國建材、南航集團等多家央企宣布已全面完成國企改革三年行動主體任務,重點改革任務取得明顯成效。從國有控股上市公司半年報來看,超半數上市公司淨利潤同比實現正增長。下半年,在三年行動收官和央企國企穩增長雙輪驅動下,年底國企央企有望實現改革和效益增長雙豐收。

其次,國務院國企改革領導小組辦公室召开鞏固深化國企改革三年行動、補短板強弱項專題推進會,會議指出,要聚焦五大類任務,進一步精准動態高效推進補短板強弱項工作。公司治理相關任務要聚焦權責清晰,提升前置事項清單的精准性、分批分類落實董事會職權、提升外部董事履職能力素質。且在會議上,國務院國資委黨委委員、副主任翁傑明表示,要提高國有企業中長期激勵的覆蓋面、靈活性和匹配度。要結合本單位實際,更有創新性、更加靈活地運用各種激勵政策和工具,使政策更多惠及骨幹人員。同時,強化對科技創新人才的精准激勵。要將激勵資源更大力度向在打造原創技術策源地、建設現代產業鏈鏈長、开展關鍵核心技術攻關等方面發揮重要作用的科技創新骨幹人才傾斜,充分發揮精准滴灌和槓杆撬動作用。

另外,翁傑明在介紹國企改革三年行動最新進展時表示,目前從在线數據看,各中央企業和各地改革工作台账完成率均超過98%,三年行動取得了顯著成績。

4

近期觀點重述

4.1 關鍵政策預期

(1)美國貨幣政策:2022年3月加息25BP,5月加息50BP,均已兌現我們的預期。6月份加息75BP略快於我們預期,7月加息75bp符合我們預期,預計9月或將繼續加息75bp,全年累計可能加息475BP。

(2)中國財政政策:當前專項債限額和余額之間有1.55萬億左右的差值,已公布調增5000億,預計四季度再調增5000億專項債額度。

(3)國內貨幣政策:預計今年降息50BP,四季度仍可能降息降准,政策性銀行已新增3000億貸款,後續仍有續接可能,人民幣兌美元匯率或破7。

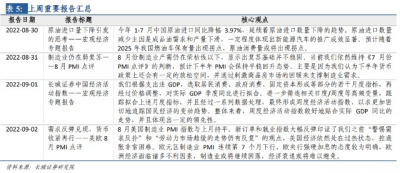

4.2 上周重要報告匯總

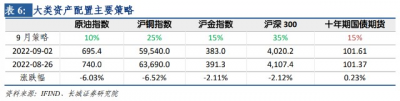

4.3 長城證券大類資產配置指數走勢

9月2日,長城證券大類資產配置指數148.74。(2022年1月4日作爲100)爲了方便投資者跟蹤我們指數,從9月开始,我們將採取再投資法計算大類資產指數。主要策略:原油空頭10%,銅空頭25%,黃金空頭15%,權益空頭35%,十年期國債多頭15%。(具體請參考《九月大類資產配置月報》)

上周,大類資產走勢和我們的配置策略完全一致,長城大類資產指數再創新高。大宗商品受美聯儲大幅加息預期提升而承壓,原油指數暴跌6.03%,滬銅指數暴跌6.52%,滬金指數下跌2.11%。國內疫情擾動消費,股市連續三周下行,目前仍未見底,回暖還需更多有利條件和基本面支撐。國債期貨方面,中國維持寬松的貨幣政策環境,利率或將繼續下行。

風險提示

國內宏觀經濟政策不及預期;國企改革不及預期;貨幣政策超預期;經濟數據實際值與預測值不一致;長城證券中國GDP跟蹤指數的構建存在較多假設,部分假設可能與實際情況不一致的風險;新冠疫情再次爆發。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【長城宏觀】疫情再起,長城證券GDP跟蹤指數回落——20220905周報

地址:https://www.breakthing.com/post/15886.html