(報告出品方/作者:浙商證券,楊凡,王逸楓)

1、2022H2需求修復確定性強,利好中介經營修復

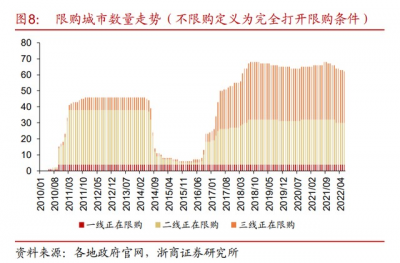

基本面承壓,行業進入政策友好期。本輪周期行業經歷較長時間下滑,2021 年 7 月全 國新建商品房當月銷售面積和銷售金額雙雙進入同比負增長階段,直至 2022 年 4 月商品房 銷售面積和金額單月同比降幅分別達到-39%和-46%。與基本面下滑對應的是中央對房地 產調控政策表態的放松,以及各地因城施策持續加碼。2022H1 全國各城市已出台政策近 500 條,尤其是進入 4 月之後,各地政策放松逐漸進入到放松“四限”政策的階段,並逐漸蔓 延至南京、蘇州、杭州等強二线城市。

政策效果逐漸顯現,6 月需求明顯放量,9 月修復有望重啓。從我們監測的周度數據來 看,6 月新房和二手房均出現了較爲明顯的邊際復蘇現象,當周成交面積不斷創下年內新 高。7-8月傳統銷售淡季需求修復進程有所停滯,但並未出現持續下跌,企穩現象明顯,二 手房表現優於新房。我們認爲,需求底部盤整階段政策放松有節奏,8 月底中央多部委出 台“保交樓”專項借款政策,通過政策性銀行專項借款方式支持已售逾期難交付住宅項目 建設交付,各地因城施策放松調控,昆山、西安放松限購,惠州、邢台降低首付比例等。從成交的前置指標來看,新房項目开盤去化率、二手房帶看量均出現一定翹尾現象。我們 認爲,政策放松疊加金九銀十房企推貨量增加,9 月需求有望再次進入修復階段。

當前政策空間仍足,9 月需求修復值得期待。與 2008 年周期底部相比,本輪周期政策 的力度相對較小,當前政策在限購城市數量、房貸利率、首付比例等方面還有較大可動用 空間。

二手房指導價政策出現邊際松動。2021 年 2 月 8 日深圳率先實行二手房成交指導價機 制,對二手房市場進行行政調控,引導房地產經紀機構合理發布二手房掛牌價格,並引導 商業銀行以指導價爲基數合理發放二手住房貸款。2021 年 5 月起,寧波、成都、西安、無 錫等熱點城市先後效仿出台二手房指導價政策,以穩定二手房市場熱度。由於二手房指導 價普遍低於市場價格,而銀行將其作爲商業貸款發放上限,相當於變現提高首付門檻,對 二手房需求的抑制作用較爲明顯。

2021 年深圳二手房月均成交面積約 3923 套,同比下降 54%。當前需求築底階段,房地產調控政策的放松亦延伸至二手房市場,2022 年 7 月西安 官方證實暫停發布參考價,可尊重賣方意愿掛牌二手房源。我們認爲,熱點城市二手房市 場行政調控的放松有利於增加二手房市場掛牌量和成交量,二手房市場有望率先企穩修復, 利好以二手房業務爲主的中介公司經營修復。

貝殼經營彈性強於房地產开發公司。我們認爲,本輪周期成交修復所需時間長於以往 周期,但 2022H2 需求修復的趨勢不變。貝殼作爲中介公司,其經紀業務與行業共振較爲 明顯,具有較強的周期性。由於新房和二手房市場的回暖都將利好貝殼,我們認爲需求進 入修復通道後貝殼經營修復的彈性更強。

2、貝殼核心指標預測

2.1、收入端

貝殼主營業務由存量房業務、新房業務以及新興業務三大業務板塊構成。2021 年貝殼 正式提出“一體兩翼”業務,以房產交易服務爲核心業務,橫向拓展家裝家居和租賃業務。 爲了測算貝殼中長期的發展空間,我們需要對行業空間、貝殼各項業務市佔率及傭金率進 行詳細分析。

2.1.1、新房業務:市佔率、傭金費用率有望持續提升

我國新房市場中長期需求仍在。長期來看,總人口增速進入下行通道後很少能夠出現 逆勢增長,刨除以移民爲主的國家外,發達國家均有此規律。我們認爲,隨着總人口增速 的長期放緩,城市之間人口流動會逐步成爲推動城市群房屋成交的主導因素。我們從全國 層面測算城鎮人口增速並根據人均居住面積測算新增住房需求大致體量,測算得到城鎮人 口流動帶來新增住房需求佔每年商品住宅總成交面積的 62%。當該需求逐步成爲新房主要 推動力時(前提條件是高能級城市的教育、醫療、生活水平對人口有持續吸引力不變),我 們認爲該比例可能會逐步提升。

其推演的邏輯在於,非核心城市地區的需求增速和佔比會 逐步減少,這和我們預判未來房地產市場分化顯著,即核心都市圈走向修復而非核心都市 圈成交量放緩或萎縮的邏輯相吻合。雖然短期行業供需兩側受調控影響顯著,尤其是供給 側本輪修復難度較大,但我國基礎房地產交易需求還在,需求出現斷崖式下滑的可能性不 大,更有可能是經歷過短期低谷周期後進入修復階段,住宅成交量圍繞中長期合理中樞波 動。從我們推算的數據來看,我們認爲 2022-2026 年每年全國住宅成交量合理中樞約爲 15 萬億元左右。

實際成交量圍繞合理中樞波動,短期市場波動較強。由於本輪周期中需求的修復受到 宏觀因素以及房地產供給側調控的影響,2022 年房地產市場修復弱於以往周期,市場築底 時間拉長導致我們預期 2022 年房地產銷售面積和金額會低於我們測算的中樞值。對於 2022 年房地產銷售和投資增速的判斷,我們在 8 月 3 日發布的報告《房地產投資修復展望 ——決定地產板塊修復時長的關鍵因素》中進行了詳細的數據推演,中性情形下我們預測 2022年全國商品住宅銷售金額約爲13.1萬億元。

由於本次周期對房地產供給端的調控(銀 行兩道紅线和房企三道紅线)空前,加之 2021Q3 开始房企接連出現債務展期問題,供給 端的修復會是後續市場企穩修復過程中決定快慢的重要一環。2021 年、2022 年房地產企 業拿地能力和意愿接連受阻,已經出現債務展期的房企在 2021-2022 年基本停止拿地。如 果需求端修復 2022H2 偏弱且房企沒有更多融資端的支持,那么我們認爲土地市場的回暖 可能延後至 2023H2。土地是商品房供給的先導指標,通常房地產企業土地庫存夠 2年左右 开發周期。2021-2022 年土拍市場的持續冷淡,我們認爲可能導致 2023-2024 年市場供給 出現不足的情況,進而導致商品房住宅成交量修復速度力度偏弱。

我們假設 2022 年商品住宅成交額爲 13.1 萬億,在紓困政策 8 月落地 9 月推行的背景 下,需求端市場下行的趨勢有望拖住並出現企穩回升;加之分线城市政策持續放松的情形 下,我們判斷 2023-2024 年是房地產市場供需兩端修復的時間窗口,市場在 2025 年左右 回到應有的合理中樞值,即 2025 年我們預期住宅成交金額回升至 15.4 萬億元。

市場修復對貝殼是機會,貝殼新房市佔率和傭金費用率仍有提升空間。我們認爲房地 產市場修復利好貝殼,尤其是貝殼既做新房業務也做二手房交易,是市場修復過程中表現 較強的順周期標的。除了順應未來兩年市場修復趨勢以外,貝殼的自身也有進一步提升空 間。就新房業務而言,貝殼的市佔率和費用率提升的核心因素在於房客分離度的提升以及 貝殼的規模壁壘: 1)城鎮化推進使得房客分離現象持續存在:隨着城鎮化進程的持續推進,城市土地 供給將逐漸向外延伸,新开發區項目供應佔比可能會不斷增加。在此情形下,开發商僅靠 自有銷售渠道難以實現客戶的精准匹配以及項目的快速去化,需要渠道匹配更多客源。

2)貝殼的客源優勢使其有較強的議價能力:貝殼擁有龐大且穩定的門店和經紀人基 礎,截止 2021 年末貝殼共擁有 45.4 萬名經紀人和 5.1 萬家线下門店。我們認爲在未來項 目去化難度可能持續增加的情況下,除了龍頭品牌房企和地方深耕型房企自身有較強品牌 效應以外,一般房企對渠道的需要程度不會減弱而會增強。我們認爲,對海量客源的掌握 是貝殼擁有較強議價能力的基礎,這會使得貝殼在新房業務分銷中市佔率和傭金費率維持 穩定並有進一步向上突破的可能。

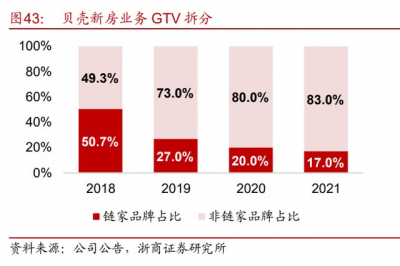

我們預計貝殼新房業務 2023 年實現修復,2023-2026 年 CAGR14%。爲測算貝殼新 房業務營收趨勢,我們對市佔率和傭金費用率做以下兩個核心假設: 1)市佔率自 2023 年起逐步提升,年均提升 1 個百分點:2022 年受行業整體成交下 行影響,貝殼也難以避免出現經紀人及門店流失,以及新房 GTV 下滑。截至 2022H1 貝殼旗下經紀人及門店分別較上年同期減少 24.4%和 19.0%,新房業務 GTV 同比下滑 51%。 但與行業相比貝殼顯示出較強的龍頭韌性,根據空白研究院數據,2021 年全國經紀人數量 減少比例約爲 30-40%,貝殼的經紀人流失率好於行業平均水平。

除此以外,貝殼在行業 下行、房企流動性普遍趨緊階段主動選擇控制新房業務規模,通過提高央國企合作佔比、 提高項目合作門檻等措施換取傭金回款安全性。我們認爲,中介行業同樣存在需求下行階 段供給側出清、復蘇階段龍頭集中度提升的邏輯,地產需求進入正常區間後,中介行業優 勝劣汰格局也會逐漸明晰,貝殼高於行業水平的經紀人及門店留存率有利於後續市佔率提 升。2018-2021 年貝殼新房 GTV 市佔率年均提升 1.9 個百分點。

2)快傭促進傭金費率提升,假設年均提升 0.05 個百分點:行業銷售下行期房企通常 愿意支付給渠道更高的費率以推動房源去化。這一現象對於掌握客源的貝殼來說短期提升 了公司的溢價能力,快傭模式(开發商預付傭金)使用較爲普遍。貝殼 2022H1 快傭模式 收入累計佔比達 22%,2022Q2 現金回款收入比約 1.27 倍,新房業務傭金率 2022Q1/Q2 分別達到 3.07%和 2.99%,較 2021 全年的 2.89%有所提升。

我們認爲如前文第一章節所 述,伴隨行業成交量回暖,房企加推貨量意愿加強,在需求修復力度較弱的情況下仍然會 對渠道有需求,因此我們預計貝殼新房業務傭金費率仍有提升空間。參考 2018-2019 年貝 殼新房業務傭金費用率年均提升 0.09 個百分點,我們保守假設 2023 年起年均上漲 0.05 個 百分點。 綜合對行業以及貝殼核心指標的分析,我們預計貝殼 2022-2024 年新房業務營收分別 爲 355.0、422.6 和 497.9 億元,同比增速分別爲-23.6%、19.0%和 17.8%。

2.1.2、存量房業務:二手房成交量提升有潛力,貝殼競爭優勢持續鞏固

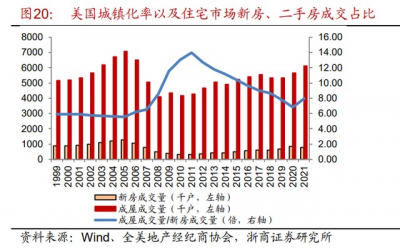

二手房在成熟市場中佔據住宅成交主導地位。借鑑發達國家經驗,當房地產行業經歷 快速發展後將逐漸邁入存量時代,二手房將成爲住宅市場供應和成交的主力。我們以美國 和日本房地產市場爲例,美國 1999-2021 年二手房成交套數是新房成交套數的 8.5 倍。日 本 1992 年以來二手房成交套數持續提升,年均套數增長約爲 2.7%。截止 2021 年,美國 和日本 2021 年二手房成交佔比分別爲 89%和 60%。長期來看,美國 1999-2021 年期間二 手房佔比年均提升 0.15個百分點,日本 1992-2021年二手房佔比年均提升 0.38個百分點。

二手房交易量佔比有比較明顯的周期波動性,並不是隨着時間的推移而逐步提升的。 例如,美國 2008 年危機後新房和二手房成交套數整體體量雖不及 2005-2006 年,但二手 房/新房成交比值在市場修復期間顯著提升。再例如,日本的二手房交易佔比在 2008 年市 場危機時也出現了顯著的提升。從圖 24 和 25 中我們可以看出,美日均出現了房地產市場 經歷周期後,二手房短期成交量佔比迅速攀升的現象。

我國二手房尚處發展初期,未來提升空間較大。我國房地產市場仍處於新房佔主導的 階段,根據貝殼招股說明書中引用的灼識咨詢數據,2021年我國二手房成交佔比僅爲 30%, 遠低於美國和日本。由於 2016-2021 年新房的大量建造,全國二手房成交佔比不升反降。 分线城市來看,不同城市成交結構不同。一线城市城鎮化進程相對較快,核心區土地供應 規模逐步減少,新房供應不足以及區位越趨偏遠,導致一线城市的二手房成交佔比高於新 房。近年來北京、上海、深圳二手房成交佔比雖然超過新房,但整體不足 6 成,而廣州新 房成交佔比仍超過二手房。

我們認爲,隨着城鎮化的進一步推進,核心城市核心區位的土地供應規模逐步減少,二手房有望憑借其在教育、醫療、區位等方面的稀缺性優勢,承接 新階段居民住房需求,長期來看二手房成交佔比提升還有很大空間,而二手房成交佔比提 升是行業進入成熟期的必然趨勢。

2026 年二手房與房屋租賃市場空間有望達到 10 萬億元。貝殼的存量房業務不僅涵蓋 二手房交易業務,還包括撮合房屋租賃賺取傭金的經紀活動,爲了測算貝殼存量房業務的 空間,我們需要預測二手房銷售和房屋租賃 GTV。根據貝殼招股說明書,2021年全國二手 房銷售與房屋租賃 GTV 分別爲 7.0 和 2.2 萬億元,合計 GTV 佔房產交易總 GTV 約 36%。 結合前文所述,由於 2021 年下半年以來房企拿地量顯著下降,我們認爲 2023-2024 年市 場修復階段可能會出現新房供應不足的情況,這會導致部分需求分流至二手房和租賃市場, 支撐 2023-2024 年存量房成交佔比有所提升。

參考美日二手房交易佔比(套數佔比作爲參考)周期提升情況,我們假設 2023、 2024 年二手房銷售和房屋租賃 GTV 佔比分別提升 2、1.5 個百分點,2026 年起由於新房供 應恢復,二手房和房屋租賃 GTV 佔比年均提升 0.3 個百分點。結合我們在 2.1 部分中預測 的新建商品住宅 GTV,我們預計 2026 年我國二手房銷售與房屋租賃市場空間有望達到 10 萬億元,2023-2026 年 CAGR5.7%。

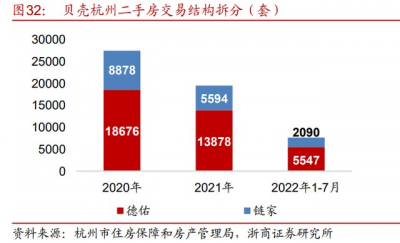

貝殼二手房市佔率還未見頂,深耕新進城市有望推動其市佔率進一步提升。2021 年貝 殼存量房業務市佔率穩步提升至 22.4%,較 2017 年提升了 12.3 個百分點。貝殼在不同城 市間市佔率差異較大,低市佔率的城市還有提升空間。貝殼 2001年起家於北京,深耕北京 市場 20 多年後,二手房市佔率近 50%,遠超其余中介公司,穩居龍頭地位。2015 年貝殼 才开啓全國化布局,對於進入時間較晚的城市如杭州、廣州、佛山等,貝殼市佔率的提升 還未進入瓶頸期。以杭州爲例,2021年貝殼直營與加盟門店二手房市場份額合計約 30%, 略低於我愛我家。

我們認爲,貝殼獨有的 ACN 平台交易模式可以支撐貝殼進一步擴張和提 升市佔率。貝殼可以通過聯合當地其他中小中介公司積累新進市場經驗,再拓展自營鏈家 門店進行區域深耕。ACN 模式有利於貝殼最大程度整合當地的房源和客源信息形成資源壁 壘,能夠快速匹配房源和客戶需求,提升去化速度和客戶與業主滿意度,形成房源和客源 不斷積累和提升的正向循環。通過長期積累,我們認爲內貝殼 ACN 模式在規模和效率上能 夠對其他中小經紀公司形成有效競爭,穩定提升在當地的市佔率。

貝殼存量房業務費用率還有進一步提升的空間: 1) 規模與 ACN壁壘助力傭金費用率提升。我們認爲,貝殼的傭金費用率仍有上升空 間,主要原因除了貝殼的品牌和規模溢價以外,中介費收費模式的優化也有望帶動貝殼傭 金費用率繼續上升。當前貝殼二手房中介費多爲單邊收費,即买方支付交易傭金,但在部 分新房成交仍佔主導、二手房市場供給充足導致二手房去化難度較大的城市,爲實現快速 去化,賣方也擁有支付傭金的意愿和動機。參考日本的經驗,龍頭中介公司傭金費率普遍 高於 4%,其中住友不動產和三井不動產能夠突破 5%。我們認爲,貝殼憑借其規模和 ACN 兩大核心競爭壁壘,能夠幫助买賣雙方實現更快的需求匹配和去化速度,未來收費模式上 也有進一步突破的可能。

2) 與加盟品牌的黏性有望推動其他服務費上漲。對於非自營品牌鏈家的其他加盟品 牌,貝殼會收取平台服務費和品牌加盟費,以及通過提供籤約及籤後服務(如實地勘探、 經紀人招聘和培訓服務)等其他增值服務收取一次性費用。我們認爲,貝殼 ACN 的傭金分 成模式以及更快的交易效率,能夠吸引更多中小中介品牌加盟,推動非鏈家品牌經紀人佔 比的提升,還能不斷加強平台經紀人的黏性,有利於推動服務費用的上漲。

我們預計貝殼存量房業務 2023 年增速修復,2023-2026 年 CAGR 預計爲 13.5%。爲 測算貝殼存量房業務空間,綜合上述分析,我們針對市佔率、費用率、非鏈家品牌 GTV 佔 比做以下核心假設:

1)市佔率年均提升 1 個百分點:我們認爲,貝殼通過 ACN 機制建立的規模壁壘短期 難被超越,公司布局較多的北京和上海,2022H1 受疫情衝擊較爲明顯,貝殼憑借其競爭 優勢依然保持市佔率穩定。我們認爲,6 月以來隨着重點城市疫情緩解、二手房指導價政 策邊際放松、以及停工斷貸事件擠壓需求至存量房市場,二手房市場復蘇強勁,貝殼市佔 率在行業修復期有望持續提升。參考 2018-2021 年貝殼存量房業務市佔率年均提升 3.1 個 百分點,我們保守假設 2022 年提升 1 個百分點、2023-2025 年市場修復階段貝殼利用平台 優勢迅速擴展,市佔率每年提升 2.5 個百分點。

2)傭金費用率與其他費用率年均提升 0.01個百分點:2022H1貝殼存量房業務傭金費 用率保持相對穩定,傭金費用率小幅增至 2.76%,其中 Q2 環比 Q1 上漲 0.08 個百分點。 以平台使用費、品牌加盟費和增值服務費爲主的其他費用率 2022H1 達 0.39%,同樣呈現 小幅微增趨勢。我們假設 2022 年全年維持年中水平,2023 年起年均提升 0.01 個百分點。 3)拓展進入新城市或者原有城市拓展市場份額,我們預期非鏈家品牌 GTV 佔比會逐 步提升。 綜上,我們預計貝殼 2022-2024 年存量房業務營收分別爲 273.5、344.6 和 420.5 億 元,同比增速分別爲-14.4%、26%和 22%。

2.1.3、家裝家居業務:業務協同打造第二增長曲线

業務協同性較強,家裝業務有望成爲第二增長曲线。我們在 2022 年 6 月 13 日外發的 《產業互聯網平台龍頭,周期拐點復蘇可期》深度報告中,對家裝行業競爭現狀及空間, 以及貝殼傳統經紀業務與家裝業務存在業務協同進行了分析。2022 年 4 月,貝殼公告正式 完成對聖都家裝的收購事項,並在 2022Q2 完成對聖都家裝的並表。並表後對貝殼 2022 年家裝業務收入形成較大的向上拉動,2022Q2 貝殼家裝家居業務營收 10 億元,較去年同期 的 0.43 億元錄得明顯增長。

家裝業務和二手中介業務面對的客戶群體重疊度高,一二賽道高效融合。二手房看房 配合家裝設計,可以幫助看房客戶更好的理解未來房屋居住環境,從而促進二手房成交和 家裝設計成交的效率,一石二鳥。截至 2022 年 6 月公司已在 24 個城市开設 136 家家裝家 居門店,並形成有效聯動,房屋交易店東可在向裝修業務導流的客戶籤約後的五天內收取 傭金,以支持一賽道與二賽道流量共享和客戶轉介,充分激勵流量轉介。2022 年 6 月貝殼 作爲貝殼傳統優勢一賽道的經紀業務爲二賽道家裝業務導流比例超 25%。

我們認爲,由於 房屋交易類和家裝設計的客戶端口共享、兩項業務成交效率相輔相成,對於剛起步家裝業 務的業務而言成長性體現的會更加充分,因此我們看好貝殼家裝業務後續的高速增長。 2020-2021 年聖都家裝營收分別爲 33 億和 42.73 億元,我們預計 2022-2024 年貝殼並表聖 都後,新興業務有望實現收入 57.5、80.5 和 112.7 億元,2023-2024 年復合增速爲 40%。

2.2、毛利率與各項費用率

2022Q2 毛利率環比改善明顯,2023 年市場修復帶動毛利率修復改善。貝殼將貢獻利 潤定義爲各項業務的收入減去內部經紀人的直接薪酬和貝聯經紀人銷售渠道的分配傭金, 將貢獻利潤率定義爲貢獻利潤佔收入的比重。由於貢獻利潤沒有剔除門店等平台基礎設施 相關的營業成本,所以貢獻利潤率並不完全等同毛利率。雖然貢獻利潤率不等於毛利率, 但它仍然可以衡量各項業務的盈利能力。2022Q1 公司毛利率 17.7%,較 2021 年全年的 19.6%有所下滑,但 2022Q2 毛利率環比改善 2 個百分點至 19.7%,2022H1 公司毛利率 18.7%,隨着新房貢獻利潤率改善、存量房業務維持穩定,公司毛利率修復趨勢明顯。

考慮到 2022 年貝殼新房及存量房業務 GTV 和營收整體承壓,而經紀人的薪酬和門店 費用相對剛性,我們認爲貝殼 2022 年新房及存量房業務貢獻利潤率維持 2021 年低位,門 店和其他費用率小幅上升。2023 年隨着市場的修復,貝殼經紀人和門店的單位產出有望提 升,從而帶動存量房和新房貢獻利潤率修復。

2.3、應收账款計提影響和其他科目對利潤影響

2021 年計提史上最高減值,不利因素有望逐步出清。2021 年面對監管政策收緊和行 業下行導致的开發商現金流惡化情況,貝殼年內一次性新增信用減值 12.2 億元,2021 年 末信用損失准備達 21.5 億元。我們認爲,公司新房業務應收账款減值風險是由於行業大環 境所致而非自身運營能力較低,2021 年公司新房業務應收账款周轉天數反而有所下降。 2022H1 信用損失准備 22.9 億元,公司已經充分計提了減值准備,新房業務應收账款減少 至72億元,扣除信用損失准備後,公司 2022H1整體應收账款淨額約55億元。

我們認爲, 本輪周期中供給側基本出清,隨着需求的復蘇帶動銷售回款增加,房企的流動性風險有望 逐步減弱,此前多減值的部分有可能回衝。此外貝殼主動增加與壞账風險較小的國企的合 作,大力推廣預付傭金的快傭模式,均有利於減少其壞账風險。

2.4、中長期淨利潤測算

行業進入復蘇階段,公司 2023 年有望重回高增區間。按照我們上述假設條件,我們 預計公司 2022-2024 年營業收入分別爲 686.0、827.7 和 986.7 億元,歸母淨利潤分別爲8.8、21.7 和 33.3 億元,至中期 2026 年我們預計公司歸母淨利潤有望達到 72.5 億元, 2023-2026 年歸母淨利潤 CAGR 有望達到 49.5%。剔除股份支付薪酬費用、無形資產攤銷、 長期投資及應收貸款的公允價值變動損益、以及稅收影響等影響後,我們預計公司經調整 淨利潤 2022-2024 年分別爲 8.0、49.2 和 69.9 億元,2026年有望增至131.0 億元,對應 2022-2024 年經調整淨利潤率分別爲 1.2%、5.9%和7.1%,2026 年有望進一步修復至 10.4%。

3、投資分析

歷史復盤,2021 年 5 月以來公司美股經歷震蕩下跌。貝殼首先於 2020 年 8 月 13 日 登錄紐交所上市, 上市初期股價表現強勢。2021 年 5 月由於創始人不幸辭世,同期市場傳 聞中國市場監管部門已开始對貝殼找房涉嫌的反競爭行爲進行調查,貝殼美股股價开始進 入回調階段。隨後由於中介費上限受監管的市場傳聞、被美國證券交易委員會(SEC)納 入預摘牌名單等因素,持續影響公司美股股價走勢。

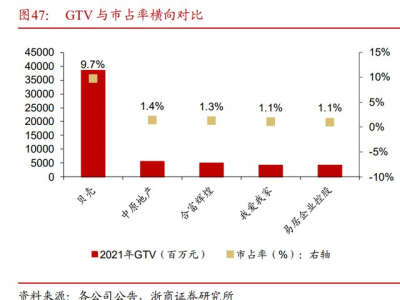

返港上市緩解退市隱憂,2021 年貝殼市場份額 9.7%,壟斷風險較低。貝殼於 2022 年 5 月採用“介紹上市”完成回港上市,不涉及新股發行,最大程度保護現有股東利益,避免攤 薄股東權益。我們認爲,公司完成回港上市有利於緩解投資者對地緣政治風險的擔憂,同 時,兩地上市可以爲投資者提供更多的交易地點選擇和更靈活的交易時間,有利於提高公 司流動性。針對反壟斷擔憂,我們認爲貝殼 2021 年全業務市佔率僅 9.7%,雖然位居行業 前列但不具備市場支配地位。且貝殼通過 ACN 機制引導中小中介公司平等參與中介交易, 共享傭金分成,解決行業亂象,符合國家平台政策導向。

居住產業互聯網平台龍頭,同行可比性有限。與國內其他中介公司相比,貝殼率先實 現平台化發展,目前已成爲中國最大的线上线下一體化房產交易平台,公司創造性設立 ACN 模式,聯合中小中介公司,形成短期難以被超越的規模優勢。此外貝殼已通過收購聖 都家裝切入家裝賽道,業務較同業更趨多元,成長性更強,因此我們認爲其余房產中介服 務公司可比性較弱。

考慮到作爲產業互聯網平台公司的貝殼,商業模式與互聯網電商平台類似,我們選擇 同樣爲細分領域龍頭的互聯網平台公司,京東集團、阿裏巴巴和美團作爲可比公司進行相 對估值。2023 年可比公司平均 PE 估值爲 46 倍。

投資分析:中介賽道稀缺龍頭標的,看好行業進入正常階段後的高成長性。總結全文 來看,我們認爲公司的投資亮點主要爲: 1)有望率先受益於行業修復,經營彈性較強。當前房地產行業需求處於築底階段, 地產紓困政策落地配合因城施策需求端政策持續寬松,9 月行業需求修復預期強化。貝殼 主營業務包含新房代銷和二手房中介業務,通常二手房市場修復將先於新房市場,公司作 爲市佔率最高的二手中介,有望率先受益於二手房市場企穩修復。

2)中介行業龍頭公司,具備中長期競爭優勢。貝殼創造性設立 ACN 模式,成功發展 成爲中國最大的线上线下一體化房產交易平台,通過連接加盟門店實現規模快速擴張,平 台科技實力和影響力遠超競爭對手,有效支撐公司後續新房和二手房業務市佔率與傭金費 率提升。 3)家裝業務實現並表,一二賽道協同性顯現。家裝業務和經紀業務面對的客戶群體 重疊度高,截至 2022 年 6 月公司已在 24 個城市开設 136 家家裝家居門店,並形成有效聯 動, 6 月單月由經紀業務導流比例超 25%。我們認爲,家裝行業空間廣闊,公司收購聖都 家裝補強產業鏈基礎,強化战略協同,對公司收入形成有效補充,支撐公司進入高速增長 區間。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:貝殼控股:修復階段順周期優質標的,競爭優勢造就強者更強

地址:https://www.breakthing.com/post/15887.html