2012—2021年,百度持續深耕AI,累計研發投入1252.17億元。去年Q1財報後,李彥宏提到,隨着人工智能業務的增長,未來三年百度非廣告收入將超過廣告收入。

作者|周一圍

編輯|安心

“人工智能火了這么多年,商業化始終是其中的一個軟肋,而缺乏好的商業前景,會讓創業公司增長停滯,巨額虧損,融資上市困難,而大公司也會越來越不接地氣”。

這段話來自百度創始人李彥宏近日在2022世界人工智能大會上的演講。它幾乎是百度AI業務多年來的一個真實寫照。

早在2012年,李彥宏就在思考AI技術是否已經迎來了歷史轉機,於是百度推動成立深度學習研究院。

2013年是百度人工智能從規劃到落地的一年,他們先後在中、美兩地設立了人工智能研究中心,從此走上“死磕”AI的道路。

到2022年,百度已經在人工智能領域深耕整十年,累計研發投入超1000億元。百度營收規模也從2012年的223億元增長至2021年的1245億元。

但過去十年裏,百度市值卻長期維持在500億美元上下,甚至曾在300億美元徘徊。

百度營收主要包括百度核心和愛奇藝。百度核心營收主要來自兩大部分:在线營銷(搜索/信息流廣告業務)和非在线營銷(智能雲、Apollo、小度音箱等創新業務)。

在线營銷一直是百度收入的最大來源,其在百度核心的營收佔比長期維持在80%以上,目前佔比仍超70%。百度AI對營收貢獻還十分有限,所以,在資本市場它甚至是百度市值的一種拖累。

2021年3月,百度以“AI第一股”在港交所二次上市。2021年Q1財報發布後,李彥宏在電話會上提到:隨着人工智能業務的增長,未來三年百度非廣告收入將超過廣告收入。

這意味着,對於人工智能的商業化進程,李彥宏已經有了相對明確的時間表。即便按照百度營收每年增長10%估算,2024年營收規模可達到1600億元。

屆時非廣告收入過半的話,就是要做到800億元的規模。而2021年,百度非廣告收入爲212億元,同比增速71%。

百度非廣告業務的商業化路徑是什么?目前來看,百度已經繪制出一張漸次清晰的圖譜:百度智能雲+自動駕駛(與整車廠合作、造車、共享無人車)。

李彥宏這張時間表背後,百度智能雲和自動駕駛各自將如何驅動商業化?他們的勝算又有多大?

“第二曲线”的任務交給智能雲

英國著名的管理大師查爾斯漢迪提出的“第二曲线”理論被很多企業奉爲“增長的聖經”。

放眼全球,市值排名TOP10的互聯網公司中,Alphabet、微軟、亞馬遜、阿裏、騰訊都把雲計算當作第二增長曲线在發展。

誰是百度的第二增長曲线?

曾經,這個問題的答案是AI,但是AI的商業化遲遲難落地,最終只能算是百度的第三增長曲线。

過去很長時間裏,百度一直在尋找第二增長曲线,雲計算、短視頻、直播等都曾是備選項。

從百度最新的對外口徑看,他們最終將百度智能雲鎖定爲第二增長曲线。

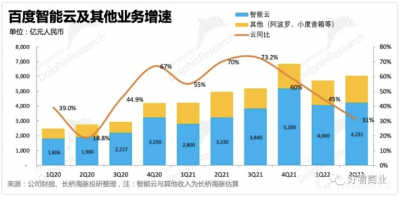

據今年Q2的財報,百度集團實現總營收296億元,剔除愛奇藝後,百度核心收入232億元;百度智能雲營收42億元,在百度核心中佔比18.1%,在百度總營收中佔比14%,是百度核心中,廣告之外最大的單一收入來源。

今年5月,李彥宏宣布新一輪幹部輪崗,原MEG(移動生態事業群組)負責人沈抖轉崗負責百度智能雲事業群組(ACG),CTO王海峰不再兼任ACG負責人。

將ACG調整爲由沈抖獨立負責,意味着百度對智能雲業務的重視和投入再上新台階。

而過去十年,對百度智能雲來說,是一個漫長的不斷認識自己,尋找自己的過程。

這十年,同行的雲業務都在快速奔跑,在營收規模和市場份額上與百度智能雲拉开明顯差距。

數據來源:各公司財報,騰訊雲營收數據來自海豚投研估算

2021年,百度智能雲營收151億元,約爲同期阿裏雲的1/5,騰訊雲的1/2。

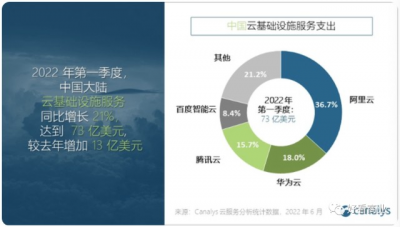

根據Canalys 發布的中國雲計算市場報告,2022年Q1,百度智能雲市場份額爲8.4%,在與阿裏雲、華爲雲、騰訊雲組成的“中國四朵雲”中份額最小。

不過,百度智能雲的增速領先於同行。過去8個季度,百度智能雲營收增速均保持在30%以上。

今年Q1和Q2,百度智能雲營收同比分別增長45%和31%。同期,阿裏雲分別增長了12%和10%。華爲雲在內的企業服務今年上半年同比增長27.5%。

接下來,百度智能雲手裏的資源將支撐它繼續奔跑,並有望在增速上跑贏“中國四朵雲”中的前三朵。

“AI+雲”是百度智能雲爲自己找到的差異化標籤和優勢。據IDC的報告,截至今年上半年,百度智能雲在國內AI共有雲市場連續6個季度份額第一。

智能交通、智能城市、工業互聯網和傳統金融業是百度智能雲的優勢領域。比如在金融領域,中、農、工、交、建、郵儲六大國有銀行、十多家股份制商業銀行、數百家城商行以及保險、證券、資管等傳統金融機構,都是百度智能雲的客戶。

客戶結構不同,雲服務廠商可能面臨迥異的增長局面。近年,互聯網行業監管趨嚴,這讓互聯網客戶佔比較大的騰訊雲和阿裏雲的業績均受到不同程度的影響。

大部分客戶來自傳統行業,反而成爲百度智能雲的一個優勢。

進入2022年,騰訊、阿裏、華爲都在降本增效、更強調盈利而非規模和速度,這種基調下,阿裏雲、騰訊雲的不會像過去那樣強調增長。尤其是騰訊雲,已經在主動放棄一些虧損項目,營收連續兩個季度負增長。

百度智能雲的策略就不同了。在Q2的電話會上,百度管理層明確表示,百度現金充裕,下步將對智能雲繼續投資。截至Q2末,百度的現金及現金等價物爲425.33億元。

既然李彥宏把百度“第二增長曲线”的任務交給了沈抖,百度智能雲的奔跑就停不下來,它得繼續“抖”。

Apollo變現時間表

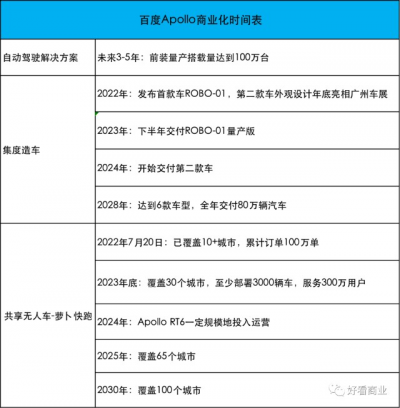

去年5月,百度發布2021Q1財報時,李彥宏在全員信中首次公布明確了Apollo的三種商業變現路徑:爲主機廠商提供Apollo自動駕駛技術解決方案;造車;共享無人車。

目前來看,百度Apollo三種商業化都在加速推進,給出了初步的時間表。

圖片來源:好看商業根據公开信息整理

李彥宏曾提到,2021年下半年,Apollo智能駕駛會迎來量產高峰,每個月都會有一款新車上市,未來3-5年內,預計前裝量產搭載量達到100萬台。

Apollo樂高式汽車智能化解決方案包含"智駕、智艙、智圖、智雲"四大系列產品,可以根據車企不同層級的智能化量產需求,提供定制化解決方案。

以Apollo智駕爲例,它包含全球首個基於L4級自動駕駛能力的行車域解決方案ANP和全球首個已量產的L4級自動駕駛泊車域解決方案AVP。

華興資本曾在2021年預測,到2025年,僅ANP就有望爲百度貢獻280億元的收入。

集度是百度的造車項目,成立於2021年3月,百度和吉利共同持股。集度的目標市場是家庭用車,產品定價在20萬元以上,“高階智能化”集度主打的核心競爭力。

6月8日,集度正式發布其首款汽車機器人概念車ROBO-01,這款車的量產版車型將於2023年下半年正式交付。

據集度汽車CEO夏一平透露,集度第二款車型的外觀設計將在2022年底的廣州車展上亮相,預計於2024年开始交付。

今年8月,集度汽車還宣布了“2880計劃”——2028年,集度將實現6款車型的產品陣容,具備全年交付80萬輛汽車的能力,且產能規模和銷售規劃一致。

6款車完成80萬輛的銷售目標,意味着每款都要成爲年銷超10萬輛的爆款。這對於一家成立只有7年的公司來說,夢想很豐滿,挑战非常大。畢竟,從“蔚小理”的實踐看,今天他們仍然在爲年銷10萬輛的目標而努力。

相比賣自動駕駛方案和造車,共享無人車是變現更快的模式。2021年8月,百度發布全新升級的自動駕駛出行服務平台——“蘿卜快跑”。

截至2022年7月20日,蘿卜快跑已經覆蓋北京、上海、廣州、深圳、重慶等十多個城市,累計訂單量達到100萬單,是全球規模最大的自動駕駛出行服務提供商。

百度7月份推出第六代量產無人車Apollo RT6,目標量產成本爲25萬元。據百度高管測算,按照每單20元均價計,蘿卜快跑每天只需要12單就能實現盈虧平衡。百度聲稱,隨着Apollo RT6量產和落地運營,可以讓打車費便宜一半。

按照規劃,2023年底,蘿卜快跑將在30個城市至少部署3000輛自動駕駛汽車,覆蓋300萬用戶;2024年,Apollo RT6將一定規模地投入運營,2025年覆蓋65個城市,到2030年覆蓋100個城市。

根據摩根大通的預測,百度蘿快跑將在2025年實現單車盈利。

總的來看,百度Apollo已經有了漸次清晰的變現路徑和初步的時間表,但它要實現大規模的商業收入仍然需要幾年時間。

李彥宏自己也認爲,人工智能的商業化還需在黑暗中摸索一段時間。

豪賭的代價

翻看百度的財報你會發現,這家公司在研發投入上近乎“偏執”。

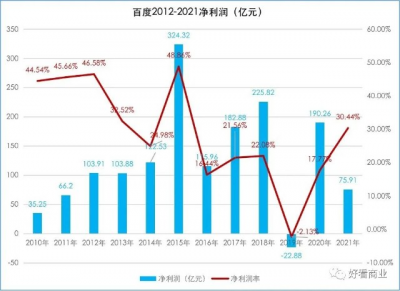

從2012到2021年的十年裏,百度累計研發投入1252.17億元,佔累計營收的16.34%,佔累計經營利潤的105.09%。

過去十年,百度幾乎每年的研發費用率都在15%以上;2021年百度核心的研發費用率更是達到23.21%,這在全球大型互聯網科技公司中都是領先的。華爲向來以重研發投入著稱,但2021年,百度核心的研發費用率領先華爲0.8個百分點。

2012年起,百度在AI領域持續壓強式的研發投入,讓它在AI專利方面積累了顯著優勢,專利申請和授權量持續領先。

據國家工業信息安全發展研究中心、工信部電子知識產權中心2021年10月聯合發布的《中國人工智能高價值專利及創新驅動力分析報告》,百度AI專利申請數量已超過 13000 件,AI專利授權量超過3600件,連續四年在AI專利申請量和授權量方面蟬聯中國第一。

但累計投入上千億搞研發,也“喫”掉了百度的利潤和市值。

2012年起,經過連續兩年的技術投入後,百度的淨利潤率大幅下滑,到2014年Q2已經降至22.9%,而2012年及之前的淨利潤率維持在45%左右。淨利潤率下滑導致百度市值大幅縮水。

但李彥宏好像並不在乎資本市場的反應。

2015年初,他接受媒體採訪時回應稱,“短短兩年的時間,利潤率下降這么厲害,這其實表明一種決心,就是說我愿意砸錢、我愿意投入,我不在乎華爾街怎么看,我不在乎我的股價會再跌掉一半或者更多,我一定要把這事兒做成。”

2021年3月,百度在香港二次上市,李彥宏當時在演講中仍然在強調技術投入。

他說,作爲一家從day one到今天,我們始終相信和熱愛技術的公司,愿意爲長期投資、爲未來投資。即使在最困難的時候,也一樣堅持:有1塊錢的時候,我們會投進技術裏;有1個億,我們會投進技術裏;有100個億,我們還是會投進技術裏。

在李彥宏的對外發言裏,他一直在強調百度的“技術信仰”,試圖“用技術改變世界”。他相信這是一個重新爲科技創新加冕的時代;也只有對技術創新不斷投入,才能抓住屬於百度的機會。

那么,這個時代什么時候开始獎勵百度?

如果2024年百度如期實現李彥宏所說的“非廣告收入超過廣告收入”,那意味着百度的“暗夜穿行”不會太久了。

END

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:李彥宏十年千億豪賭後,百度AI快熬出頭了?

地址:https://www.breakthing.com/post/15890.html