9月8日 將迎來蘋果新品發布會。相比於往年來看,今年消費電子的需求確實有些低迷,蘋果產品能否憑借一己之力扭轉乾坤也成爲市場的焦點。

在半年報關收之際,網絡上掀起熱議:爲何給蘋果代工的“立訊精密”和“歌爾股份”給出了大相徑庭的Q3業績預告。

立訊精密展現出的是欣欣向榮景象,而歌爾股份很有可能會進入寒冬臘月。

這背後發生了什么?見智研究在本文中將一探究竟,剖析兩家公司與蘋果的故事。

立訊精密: 預測Q3歸母淨利潤23.13~27.81億元 ,同比+44.49%~73.80%; 扣非後的淨利潤 20.83-25.92億元,同比增長41.49%-76.07%;

歌爾股份:預計Q3淨利潤17.53億元-22.53億元,同比增長9.50%-40.71%;扣非後的淨利潤14.57億元-17.59億元,同比增長爲-9.44%-9.32%;

文本看點:

1、 Q3業績增速分化受蘋果新品導入影響。

2、給蘋果代工,立訊營收5年翻了十倍有余;歌爾營收3年翻了三倍。

3、三大財務數據:毛利率、淨利率、ROE顯示立訊比歌爾更優。

4、降低大客戶依賴,立訊、鴻海、歌爾轉型各有所長。

見智研究認爲:影響兩公司Q3業績分化的原因是蘋果新品的導入。

立訊精密(蘋果業務佔七成):Q3業績的高增長預期來自於蘋果的新品導入訂單,包括Airpods Pro 2、Apple Watch 8等。

對蘋果產品的橫向品類擴張(從iPhone\Airpods\Apple Watch,到MR)使得公司能夠緊跟蘋果步伐,享受更大的訂單紅利,從而穿越消費電子周期。

歌爾股份(蘋果業務佔四成):即便是拿到了蘋果新款Airpods Pro 2的訂單,但是受限於訂單品類單一,份額有限。此前代工3成多Airpods的份額。

現在拉動歌爾業務增長最大的是VR項目,但是該項目也面臨生態建設、需求不振、滲透率增長緩慢等問題,景氣度受到一定程度影響。

蘋果的“金飯碗”,創造了立訊和歌爾的輝煌

蘋果的需求旺盛已經成爲消費電子逆周期的存在。

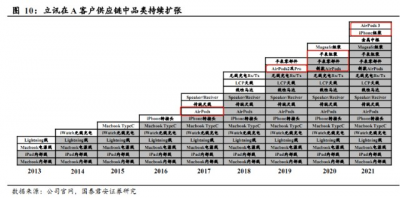

直觀來看,立訊精密與蘋果的綁定更深。基本上是蘋果要發什么,立訊就代工什么。

立訊從2011年起就在給蘋果代工產品,2017年給蘋果代工Airpods,之後相繼接下手表、iPhone組裝業務。隨之而來的是蘋果訂單佔公司的收入必中從12%逐漸增長到今天的70%,可以說立訊的發展史是深度綁定蘋果。

立訊從线束到聲學、光學再到手機組裝,每一次拓展新項目都是通過並購來增強業務能力。

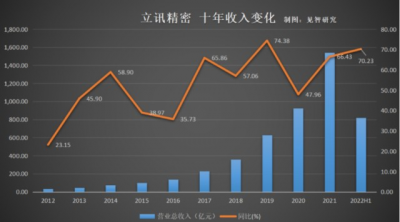

自從接下蘋果爆款產品組裝後,立訊精密的收入也是呈現快速增長。從2016年的138億元,增長到2021年的1539億元,5年翻了十倍有余。今年僅上半年,就實現了820億元。

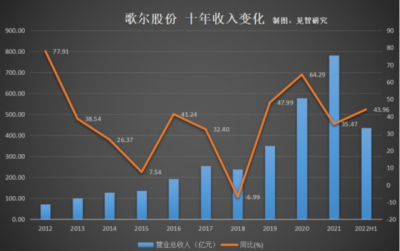

歌爾股份從2018年开始給蘋果“打工”,同樣,蘋果Airpods爆賣也成就了歌爾股份近幾年的輝煌。從2018年237億元的收入,增長到2021年實現782億元。三年也是翻了三倍多。今年上半年實現436億元的收入。

值得關注的是,當下無线耳機的需求即便是還在增長,但是也與2018-2020年的爆發期不同了。

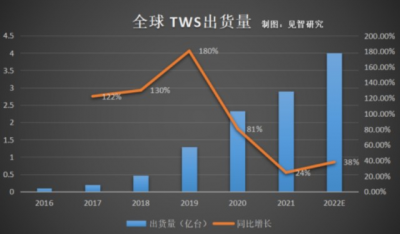

根據Counterpoint Research數據,今年預計TWS耳機出貨量將大道4億部,同比增長38%。而反觀2018-2020年TWS行業爆發時間段,出貨量速度增長非常快,2019年高達180%,2020年也還有81%的增長。

隨着基數的不斷增長,TWS出貨量增長速度也开始放緩,當下已經過了行業的最佳紅利期。即便是還有增長,但是無論是市場的預期還是渠道的紅利貌似已經從這個風口悄悄轉移。

從歌爾股份的中報也可見端倪,智能聲學整機業務收入今年已經呈現負增長(同比-1.24%)。

“代工”這苦差事,錢越來越難賺

代工利潤越來越低,是很多廠商逃離蘋果的原因。

廣達以賺少賠多爲由退出了代工Apple Watch;

仁寶長期毛利率低至3%-4%,代工Apple Watch和iPad;

還包括藍思科技等公司,都面臨着給蘋果做苦工的局面。這樣的事情同樣發生在立訊和歌爾身上。

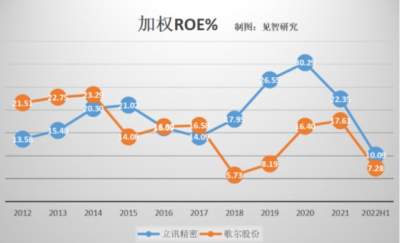

見智研究分別對比了近十年兩家公司的毛利率、淨利率以及加權ROE%。

發現,在兩家公司業績不斷新高的過程中,毛利率和淨利率都呈現下降的趨勢。但歌爾股份下降速度更快。

分別來看

歌爾股份的毛利率下降更快,近十年從25.79%,下降到12.95%。並且,從2018年切入蘋果鏈後,毛利率下降速度更快。

立訊精密的毛利率相比較來看,下降趨勢稍顯平緩。

淨利率來看,歌爾股份較立訊仍舊是下降速度更快。

在2018年切入Airpods後,立訊的加權ROE較歌爾股份會表現更好一些。

但是,見智研究認爲,歌爾股份近幾年已經开始降低對蘋果的依賴,加碼發展XR。而立訊對於蘋果依賴的風險或還沒有完全开始顯現。

尤其是,蘋果开始將代工事業的發展看向了印度和越南(2018年越南僅有14家蘋果供應商,到2021年已經達到了23家。)。

更低的勞動力和土地成本,使得產業遷移勢在必行。而當時立訊也是靠着成本優勢獲得蘋果的“青睞”。

即便是立訊已經在越南、印度布局廠房,但是未來還會面臨更嚴峻的代工低價競爭和更低的利潤率。

業務轉型,各家均有所長

大客戶依賴症的問題是很多代工廠的痛,無論是歌爾股份還是立訊精密。

現在發展XR的歌爾股份开始依賴Meta的訂單,但是好在這個賽道還處於發展初期,格局尚未成型。公司同時代工了索尼、Pico的產品,也免於形成對單一客戶依賴,從而失去了自己的議價權。

再來看看立訊,是做线束業務起家的,未來將汽車Tier 1 業務作爲發展重點。

在立訊精密財報說了什么?蘋果鏈沒有寒意一文中,見智研究對立訊的汽車Tier1業務進行過分析。

這個轉型與鴻海相同,都把下一賽道看向了汽車。

然而,兩家公司不同的是:立訊不造車,目標是成爲 汽車Tier 1 領導商,目前也是攜手奇瑞切入汽車產業鏈。

而鴻海不僅造車,還准備大力發展電動汽車平台 MIH,計劃打造成汽車產業的“安卓系統”。

見智研究認爲:盡管當下立訊的汽車電子業務僅佔收入兩成,轉型之路漫長且艱難。但是回顧立訊最擅長採用並購整合切入新賽道的發展史,未來公司或許還會採用老方法來爲蘋果造車做准備。

來源:見智研究Pro,作者韓楓

更多熱門賽道,關注

本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。市場有風險,投資需謹慎,請獨立判斷和決策。

同給蘋果打工,立訊、歌爾Q3業績預期增速竟差這么多

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:給蘋果代工的“榮耀”與“心酸”

地址:https://www.breakthing.com/post/15928.html