作者 | 林小白

近期,“新式茶飲第一股”奈雪的茶交出了今年上半年的成績單,營收下滑、虧損擴大,仍然面臨盈利難題,和奈雪的茶一樣面臨困境的還有喜茶、茶顏悅色、樂樂茶等茶飲品牌。

面對新茶飲市場競爭激烈、整體增速放緩,新茶飲品牌們也紛紛採取各種方式自救:降價、跨界、搞投資,然而自救之路並非想象中順利。

當昔日高光不在,消費者歸於理性,放下身段的奈雪的茶們還能重獲往日榮光嗎?

熱度退散

種種跡象表明,備受歡迎的新茶飲賽道在降溫。

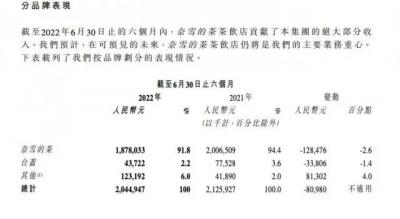

8月31日,奈雪的茶發布2022年的中期業績公告。財報顯示,上半年奈雪的茶收入整體下滑3.8%,從上年同期的21.26億元下降至今年上半年的20.45億元,這是奈雪的茶自上市以來首度出現營收下滑的狀況。

收入下滑的同時,虧損也在進一步擴大。上半年,奈雪的茶的經調整淨虧損爲2.49億元,上年同期奈雪的茶經調整淨利潤爲4820萬元,同比轉盈爲虧。

二級市場上奈雪的茶表現也不盡如人意。上市當天,奈雪的茶便跌破發行價,此後奈雪的茶股價整體呈下行趨勢。截至9月5日收盤,奈雪的股價爲6.03港元,市值103.42億港元,距上市首日的开盤價18.86港元、323.47億港元的市值,已跌去三分之二。

而奈雪的茶在今年3月宣布大幅降價,推出20元以下新茶飲產品线輕松系列,並承諾每月上新“1字頭”產品,同時也對多款產品價格下調,最高降幅10元,目前已無30元以上產品,但從目前來看,奈雪的茶的運營情況並未有好轉。

事實上,不只是奈雪的茶,其他新茶飲品牌同樣不好過。

新茶飲行業龍頭喜茶也面臨降價、裁員,單店銷量下滑的難題。根據久謙咨詢中台數據,以2021年10月份數據爲例,喜茶門店均收入與銷售坪效(坪效,經常拿來計算商場經營效益的指標, 指的是每坪的面積可以產出多少營業額)環比7月份下滑了19%、18%;與上一年同期相比,則下滑了35%、32%。

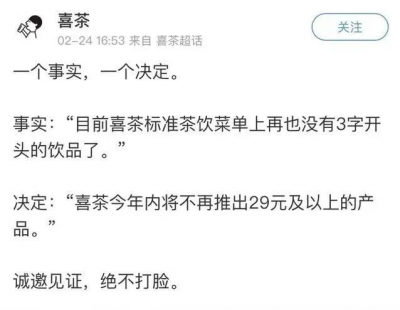

自2021年至今喜茶多次下調價格,今年2月,喜茶官方發布通知,宣布告別“30”元時代。與此同時,今年年初更有媒體報道,喜茶內部進行大規模裁員,涉及30%員工,部分部門面臨全裁。

走國潮、網紅路线而備受年輕人歡迎的茶顏悅色近年來也負面頻出。先是去年年底,因工資問題,員工與創始人互懟的“內訌”風波登上熱搜。今年年初,茶顏悅色因價格上調再次引發爭議。

此外,受疫情影響,茶顏悅色在2021年無奈三次集中閉店,共臨時關閉了七八十家門店。彼時,茶顏悅色表示,疫情的不確定性相當考驗團隊的信任程度與靈活性,一些密度過高的區域臨時閉店將是常態,並將“做最壞的打算,存最好的希望”。

2021年10月,以“茶飲+軟包”出名的樂樂茶也宣布暫別西安市場,今年2月又退出廣州市場。

新茶飲市場的冷卻早有徵兆。

根據中國連鎖經營協會發布的《2021新茶飲研究報告》顯示,2018-2020年,新式茶飲市場的增長率均超過了23%,但是報告中預測,在未來2-3年增速將階段性放緩,預計增速在10%-15%之間。

增速放緩下,資本對於新茶飲的態度逐漸趨於理性。據紅碗社統計,整個2022年上半年,新茶飲賽道6個月內的融資數量分別爲2起、4起、3起、2起、1起、4起,且多以書亦燒仙草爲代表的中端茶飲品牌爲主;融資金額近14億元,相比於2021年上、下半年,融資金額和數量雙降。

憑本事自救

沒有資本的持續注入,“網紅”茶飲們不得不展开自救,但各自的打法卻不盡相同。

以奈雪的茶爲例,進入到2022年,奈雪的开店速度明顯放緩。截至2022年6月30日,奈雪共有904家門店,淨新增87家店,與同年同期數據持平,但2021年下半年的新开店有239家。

值得注意的是,今年上半年新开門店均爲PRO店,且現有的標准店將會在租約到期後陸續轉爲PRO店。奈雪在財報中解釋,由於PRO店的收入與標准店基本一致,且成本整體低於標准店,本次財報將標准店與第一類PRO店合並爲“第一類茶飲店”。

在降低成本的同時,奈雪的茶也在不斷借助數字化改造以提高運營效率。據了解,其自研的“自動奶茶機”已投入全國超過一半門店使用。奈雪方面表示,啓用自動奶茶機的門店,單人每小時產能至少可以提升40%,且透露預計將於9月底之前按期完成全國門店的推廣計劃。

此外,比起對外投資,奈雪更執着於开跨界門店,如雞尾酒屋概念店“奈雪Bla Bla Bar”、體驗式茶飲店“奈雪夢工廠”等,不斷追逐其對標星巴克的夢想。而“奈雪夢工廠”已於今年5月關閉,後被改造爲“奈雪生活”體驗店,於8月31日开業。

不同與奈雪的茶重點在第三空間上發力,喜茶更傾向於廣泛投資,在飲品界廣撒網。

據統計,目前喜茶已投資的品牌,包括咖啡品牌Seesaw、少數派咖啡、燕麥奶品牌野生植物YePlant、茶飲品牌和気桃桃、預調酒飲品牌WAT雞尾酒、果汁品牌野萃山。去年8月,喜茶還以旗下品牌喜小茶的名義並購王檸檸檬茶70%的股權,發力下沉市場。

有分析師評價稱,這樣的模式更靈活,能將投入放在主要業務上,更適應當下的環境。

不同於前兩者的收緊战略,茶顏悅色則是重啓擴張計劃。受疫情影響,茶顏悅色去年集中閉店後,今年再次开啓了擴張計劃。

茶顏悅色創始人呂良曾透露走出長沙的原因是爲了企業自救,他表示,“長沙之前开店的密度太高,疫情的反撲讓我們只得向現實低頭。我們要保住想奮鬥小夥伴們的飯碗,只能走出去。走出去可能打到糧食,不走出去就真沒糧食了。”

因此,從2020年开始走出長沙,拓展常德、武漢兩城。並於2021年4月首次入駐深圳文和友,开設快閃店“試水”。

2022年,茶顏悅色更是加快擴張步伐。據天眼查顯示,2022年以來茶顏悅色共成立7家新公司,企業類型分別涉及供應鏈管理、餐飲管理、飲品等,涉及地區包括江蘇南京、湖北武漢、湖南長沙、重慶。重慶、南京等地的門店都是在2022年新开張的。

此外,茶顏悅色也开始跨界布局,推出“鴛央咖啡”。2022年8月10日,長沙“五一商圈”,5家名爲“鴛央咖啡”的店鋪同時开門營業。

前路艱難

然而跨界、投資、擴張真能實現自救嗎?

不可否認,自2016年起,新式茶飲採用茶葉、鮮奶、水果等天然、優質的食材,輔以配料組合出兼具新奇感和高顏值的產品,逐漸吸引了以90後爲代表的消費者,在短短幾年裏迅速崛起。

根據餓了么新式茶飲的人群畫像,一二线城市是茶飲消費的主力軍,佔比近6成。從年齡分布來看,新式茶飲將近7成的消費者爲 90 後。

在資本看來,以喜茶和奈雪的茶等爲代表的新茶飲品牌,抓住了市場消費主力,投資新式茶飲就是投資未來,因此深受資本的追捧。

但在資本加持下,瘋狂擴張、高估值一度將新茶飲推向泡沫頂端。去年9月份,根據驚蟄研究所曾做過估算,擁有839家門店的喜茶,按照600億元的整體估值,其單店估值達到了7151萬元;已經成功上市奈雪的茶,以145億元市值以及578家門店計算,單店價值約2509萬元。

事實上,喜茶創始人聶雲宸曾透露,喜茶的單店營收平均在100萬以上,平均單店年收入1200萬。經第一財經測算,喜茶的淨利潤率大約爲5%-6%,由此計算喜茶的單店年淨利潤爲60-72萬。

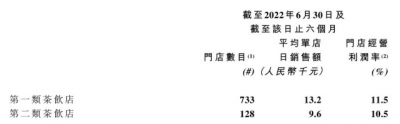

根據奈雪的茶財報,截至2022年6月30日,奈雪第一類茶飲店、第二類茶飲店的平均單店日銷額分別爲1.32萬元、9.6萬元,不及標准門店2021年的2.03萬元;一類和二類茶飲店的經營利潤率分別爲11.5%、10.5%,也遠低於標准門店2021年的17.5%。

按照奈雪在招股書中的規劃,2022年計劃在一线城市及新一线城市新开350家門店,今年距離這一目標實現仍有一段距離。

然而在單店經營效率持續下降的現實下,奈雪的茶想要繼續擴張,還想實現盈利必然面臨巨大的挑战。

另外,因爲較低的門檻,使得大量品牌融入新茶飲賽道,競爭進一步加劇。GeoQ Data品牌數據顯示,2022年上半年,30家典型的連鎖茶飲品牌开店數有7076家,閉店數也高達3490家。

想要走出長沙的茶顏悅色也並非想象中的順利。近期,茶顏悅色進駐南京引發關注。據悉,开業僅半小時後,茶顏悅色新街口IFCX店就因排隊人群聚集、被舉報影響疫情防控而暫停營業。還因黃牛代購200元一杯的奶茶更是引來衆多吐槽。

除此之外,在茶顏悅色开業當天,一家南京本地茶飲品牌“T COMMA(扣麻)”打出“守土有責”的旗號正面下战書,在各門店電子屏滾動播放“T COMMA VS 茶X悅色”的PK標語,並公开表示茶顏的品質、性價比、味道均不如自己。

當新茶飲泡沫被刺破,降價、跨界、投資或是擴張哪個更有效?時間會給我們答案。

此內容爲鞭牛士原創,未經授權不得轉載

——推薦閱讀——

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:降價、跨界、搞投資,奈雪的茶們开始自救

地址:https://www.breakthing.com/post/15929.html