9月5日上午,美圖公司(01357.HK)股價大幅拉升漲超22%,股價重回1港元大關,且創下2個月新高價,成交額放大至4340萬港元,總市值爲46億港元。

資本的態度是反映上市公司價值的重要晴雨表,從資本市場的反映不難發現,美圖公司日前發布的2022中期業績已經得到認可。

8月底,美圖公布了2022上半年業績報告,在全球經濟增長承壓的背景下,美圖核心數據的全面提升顯得相當亮眼。上半年公司營收達到9.71億元(人民幣,單位下同),同比增長20.5%,經調整歸屬母公司擁有人淨利3600萬元,同比增長7.9%,實現連續5期盈利。

來源:公开信息

與此同時,公司的月活躍用戶數也呈現出恢復性增長,期內平台MAU達到2.409億,環比2021年12月增長約4.5%。老牌產品美圖秀秀對用戶強需求的滿足能力,以及公司新推出的視頻類美顏應用程序wink對新用戶的吸引力得到驗證。

流量數據和財務數據雙雙提升,似乎在向市場傳遞,這場從2018年开始的轉型升級开始奏效,公司管理層也在業績會上表示,有信心在下半年取得更好的業績。

相對復雜的市場環境下,這樣的表現和表態稱得上難得,反映資本市場上,業績發布後,公司股價連續多日逆勢增長。

那么下一個問題來了,美圖的價值是不是到了該重新審視的時候?

01從流量變現到產品變現:VIP訂閱業務成最大收入源

歷經多年深耕不同領域及業務模式後,從近幾次的業績報告可以明顯看出,美圖已經重新確立了聚焦修圖和變美生態鏈的發展策略,尤其是VIP訂閱和SaaS及相關業務的強勁增長,一定程度上證明了公司已經從專注流量變現進入產品變現的新階段。

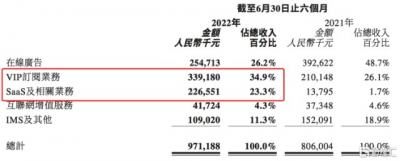

數據顯示,上半年美圖公司的VIP訂閱業務實現營收3.39億元,同比增長61.4%,SaaS相關業務實現收入2.27億元,同比暴增1542.3%,VIP訂閱業務已經超越在线廣告業務成爲公司最大的收入來源。VIP訂閱業務和SaaS及相關業務聯手貢獻了超50%的收入。

來源:公司公告

在依賴於產品力提升的全新商業模式下,產品的收益表現將與用戶權益產生更緊密地聯系,在2C和2B兩端,公司現階段基本跑通“產品優化和創新-用戶體驗和粘性提升-產品收益持續增長-加大產品投入”的良性循環,令整體的業績增長更具活力,同時表現出更佳的穩定性,今年上半年公司業績的逆勢增長對此形成有力證明。

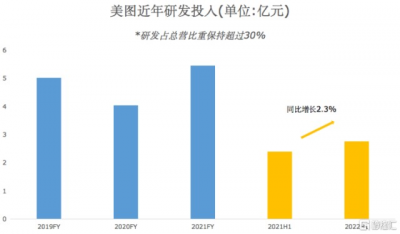

反映在具體業務層面,可以觀察到美圖在用戶需求洞察和體驗提升層面投入的更多精力。一方面,公司的研發投入持續提升,2019-2021年,美圖的研發投入分別達到5億、4.04億、5.46億元,研發在總收入中的佔比保持在30%以上。2022上半年,公司繼續加大投入,期內研發投入達到2.66億元,同比增長2.3%。

另一方面基於龐大的用戶核心資產,美圖也進行了更精細化的運營。比如公司強化了對細分用戶群體的關注,以老年人群爲例,美圖注意到這一群體對音樂相冊產品、圖片換背景服務的需求,對應开發出針對性的產品功能,有效吸引了新的用戶群體。

一些經過C端驗證的圖片功能也被用於視頻產品的开發,今年上半年美圖在影像環節推出了視頻美容剪輯產品wink,主打視頻美容和畫質修復兩大功能,意在降低視頻美容門檻,讓用戶像修圖一樣修視頻,相較於市面上其他剪輯產品更注重“剪”的過程,wink差異化的定位於剪後優化,在沒有大規模市場推廣的背景下,短短數月在典型視頻剪輯工具中的排名就提升至第四。

此外,今年上半年美圖還通過舉辦國際性賽事,在國際頂級會議上發表多篇重量級學術論文的方式強化了公司在計算機視覺領域的學術影響力和品牌專業性。

期間,公司與中國科學院上海營養與健康研究所合作研發,分別在國際皮膚病研究學會(SID)、國際皮膚生物物理與影像學會(ISBS)發布“鼻脣溝的遺傳機制及其影響因素”、“基於深度學習的面部衰老定量分析”等成果,進一步強化了公司皮膚分析解決方案的准確性和專業性。

在近幾年廣泛崛起的新經濟中,回歸產品和服務本身所帶來的商業價值釋放能力,已經得到驗證,日益強調差異化、個性化的消費市場中,美圖塑造起的全新發展邏輯將爲公司和旗下產品帶來更可持續的增長。

02從To C到To B:SaaS及相關業務暴增15倍

QuestMobile發布的《2022上半年中國移動互聯網實力價值榜》顯示,美圖公司旗下美圖秀秀、美顏相機繼續蟬聯圖片美化、拍照攝影賽道用戶規模NO.1應用。盡管公司在美顏市場C端的號召力仍無可撼動,但美圖一直在強調B端突破。

來源:QuestMobile

B端不僅具備更強勁的支付能力和更高的ARPU,對美圖而言,在B端的需求導向下,也更易於公司獨特變美生態圈的打造,有機會激發出不同產品間的協同效應,基於技術和產品塑造出更加堅實的業務壁壘。

“諸如美圖宜膚的測膚能力或許可以與美得得輻射的一萬多家門店相互打通、接入,形成更好的付費轉化。”美圖公司創始人兼首席執行官吳欣鴻在媒體群訪時表示。更多產品協同效應的打造和釋放,意味着更穩固的護城河以及更強的業績潛力。

現階段,美圖的B端業務主要面向美業和商業攝影。前者主要爲化妝品ERP及供應鏈管理SaaS 和AI測膚及相關SaaS解決方案,對應產品分別爲美得得、美圖宜膚。後者主要爲商業攝影提供AI照片編輯服務,由美圖雲修負責。前兩者目前佔據主要地位。

具體來看,針對高度分散且定價資訊不透明的化妝品市場,美得得遍布200多個城市的ERP SaaS網絡能夠實時分析而市場的供需動態,不僅可以幫助客戶低價搜集存貨,也能夠對產品趨勢進行預測並提前向客戶進行策略推薦,幫助客戶業務增長。截至今年6月,美圖的ERP解決方案已經覆蓋了全國250多個地區和超萬家化妝品企業。

美圖全新發布的美圖宜膚V產品搭載多重AI科技

美圖宜膚則借助AI測膚及相關SaaS解決方案,協助護膚品牌、醫美診所及美容院有效評估客戶膚質,並推薦定制化護膚方案,疊加其所具備的顧客管理功能,對用戶粘性、店面運營效率、銷售轉化都有良好的提升作用。基於較好的賦能表現,美圖的皮膚分析解決方案已經在全球超2826家門店中落地。

美圖雲修的目標在於協助客戶實現商業修圖的批量化生產,商業前景同樣可觀,上线僅一年左右,就已經實現與15家頂級商業攝影機構和600余家中小型商業攝影機構的合作。

相較於C端關注的個人體驗,B端更強調對客戶的效率提升,美圖積累的影像能力和AI技術資產將有充分的發揮空間,公司圍繞“變美”這一核心關鍵詞積累的大量可復用經驗,也將極大地提升公司B端產品和項目开發的效率。

目前美圖正針對B端打造更多元的產品矩陣,上半年公司在“美出圈”美圖影像節线上發布會上發布的6款產品中,工作、商用場景應用產品佔據絕對主流。比如,“美圖秀秀Mac版”主要針對商用場景下的圖片處理及海報設計,“美圖設計室”主要面向中小企業用戶线上營銷和帶貨提供海報模板和商用版權素材等。

顯然,從起初的AI測膚及相關SaaS解決方案到如今的產業鏈變美解決方案提供商,對於積累了大量影像能力和AI智能技術的美圖來說,SaaS正在成爲美圖身上的新標籤。

03從开創“美顏時代”到商業模式進化:多元營收打开新空間

從此前多年在不同領域和業務模式的嘗試可以看出,美圖在开創一個“美顏時代”之後,確實一直迫切渴望找到新的增長點,盡管在探索中經歷波折,但相較於無數在轉型路上折戟的公司來說,已經確認新方向的美圖無疑是幸運的。

美圖當前的產品變現邏輯與流量變現截然不同,其VIP訂閱服務將依靠納新和費用升級驅動,隨着消費習慣的養成,不僅將優化整體成本,也將在一定程度上強化公司的風險抵御能力。而參照美圖一款可比海外產品在美國VIP用戶佔MAU比例達到27.5%的情況,美圖秀秀國內VIP佔MAU的比重不足2%,擁有廣闊的成長空間。

產品的SaaS化則進一步提升了公司軟件付費模式的價值,是實實在在的商業模式進化。這意味着,美圖不僅僅是強大的應用工具提供商,更是擅長需求捕捉和滿足的服務提供商。

業績的逐步重塑將不斷驗證美圖全新的發展邏輯,進而推動公司的估值修復,當前市淨率僅0.97倍的美圖或許就是機會所在。至少眼下來看,無論是全新商業模式帶來的穩健增長,還是截至今年6月,公司账上仍留存的11億現金,在仍舊復雜的外部環境下,美圖都擁有更多穿越周期的保障。

值得一提的是,擅長捕捉新機會的美圖在元宇宙領域也正低調布局,已進行了虛擬人生成和驅動層面的相關技術和產品積累。“美圖本身就服務於形象管理,從這個角度來說,美圖在虛擬人業務上的探索是主業的正常延伸”吳欣鴻表示。

可以預見的是,在新商業模式鞏固之後,美圖還將在美業產業鏈上尋找更多的新興機會。

04小結:價值重估空間幾何?

顯而易見,眼下的美圖是被低估的。即使是單純的工具角度,部分一級市場上定位圖片或圖像視頻的工具產品,融資市值都要遠高於現在的美圖。

況且在工具產品之外,美圖作爲專注變美領域的垂直類SaaS,具備爲特定行業提供精細化解決方案,針對行業的動態需求和變化進行產品調整和創新,幫助客戶降低成本、提升銷售轉化率的能力。足夠小的切口,加上足夠的專業能力和應用效果,意味着美圖的SaaS業務存在指數級增長的可能,而這部分業務的估值在美圖身上還遠沒有得到體現。

站在長期發展的角度,大影像賽道還囊括剪輯、處理、設計等衆多專業需求,美圖具備獨特的品牌和技術優勢,有機會基於核心的圖片和影像能力,推出更多滿足終端客戶需求的解決方案,不斷地拓展成長空間,從這個維度來看,美圖的天花板還很高。

隨着增長邏輯和業績的持續兌現,美圖將獲得應有的認可,未來的價值重估也有待觀察。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:連續5期盈利上半年總收入近10億,美圖公司(1357.HK)價值重估空間值得期待

地址:https://www.breakthing.com/post/15944.html