當現實與預期偏差過大,行業頭部效應的“反作用力”也會增大。

鯨商(ID:bizwhale)原創 作者 | 王曉萱

奶茶不"香"了,資本市場已經有這么個結論。

近年來,新茶飲“內卷”,卷出了新高度,新品推出與花式營銷層出不窮,高調入局與黯然離場此起彼伏。新茶飲品牌正在告別高速增長的時期,在尋求不燒錢的方式擴張,同時又不能掉市場份額。

太難了~

昔日新茶飲單店估值過億的神話,再難呈現。類似的故事,正在咖啡賽道發生。這也讓茶飲品牌找到突破瓶頸的新方向。然而,“第二增長曲线”還未找到,還是需要面對眼前的現實問題。

比如,奈雪的茶(下文簡稱奈雪)近日發布的2022年上半年財報,扎眼的營收與虧損額,讓業內人士重新思考,新茶飲品牌的估值,去泡沫後還剩什么?事實上,奈雪的市值已從一年前上市時的峰值,縮水了70%。

而像茶顏悅色、喜茶等還未上市的明星公司,也會思考如何尋找新業務,鞏固資本與消費者信心。

奈雪門店數反超喜茶,虧損卻持續擴大

定位高端的奈雪,在今年年初之際,就加入了“降價大軍”。其通過降價和推出低價新品等形式,聚焦9元至29元這一價格區間的茶飲市場。然而,降價能帶給消費者一是衝擊,但並未拉動整體經濟效益。

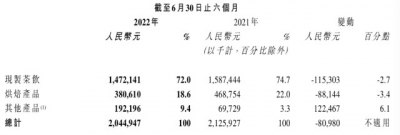

根據奈雪發布的2022年半年報顯示,其在報告期內實現營業收入20.45億元,同比下降3.8%。這是奈雪自上市以來首次營收下滑,在2021年同期時,奈雪的營收增速還爲80.2%。

而下降的原因,奈雪歸結爲疫情因素。因爲奈雪門店集中在一二线城市,且較多門店處於城市綜合體核心位,疫情反復導致消費者到店率低,使公司壓力倍增。

從品牌分類來看,奈雪九成的營收由奈雪的茶品牌貢獻。奈雪的茶、台蓋及其他上半年取得的收入分別爲18.78億元、4372萬元、1.23億元,分別貢獻了總營收的91.8%、2.2%及6%。相比於去年同期,奈雪的茶惡化台蓋分別下降了2.6%、1.4%。

在利潤率層面,奈雪的茶爲10.4%,同比下降53.2%。但台蓋的表現更加不盡人意,其上半年經營利潤爲-406.7萬元,經營利潤率爲-9.3%。

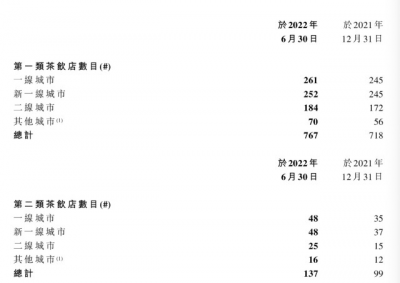

承壓之下,奈雪仍在瘋狂开店。其的確在开店速度上追上了喜茶。根據相關數據顯示,截至2022年1月,喜茶門店數量879家。而截至報告期末,奈雪的茶在85個城市共擁有904間自營茶飲店。

但奈雪當年的开店“豪言”卻無法實現。奈雪曾在上市之時的招股書中提到,計劃於2021年、2022年在一线城市及新一线城市分別新开約300家、350家門店。

今年上半年奈雪一類、二類PRO茶飲店共增87家。在2021年,奈雪淨增326間直營茶飲店。可以看出,奈雪距離自己的目標還有距離。

經調整,奈雪在半年內竟虧掉了2.49億元,同比擴大417%。2022年上半年,奈雪的茶茶飲店錄門店經營利潤1.956億元,同比下降49.2%,經營利潤率爲10.4%,同比下降8.8%。

爲了緩解營收壓力,奈雪瞄准了20元以下的終端市場。據智研咨詢的報告數據顯示,2020年全國現制茶飲門店人均消費的價位中,10元至20元的茶飲產品在大衆心目中的接受度最高,佔比合計達到60.2%,超過一半以上。

其在上半年推出並持續豐富20元以下產品種類。在今年3月,奈雪正式推出9元-19元的“輕松”系列,並承諾將每月上新一款20元以下產品。

好在奈雪降價取得了一定成效,其推出的霸氣楊梅、霸氣水蜜桃、霸氣荔枝等產品多次成爲月度銷量前三。不過,也許因爲價格降低,奈雪的茶上半年客單價爲36.7元,較上年同期下降了6.8元。

其實,原本在20元以內的賽道裏,就有一點點、七分甜、茶百道、COCO都可等玩家打得火熱,喜茶也宣布加入20元以下茶飲。無論上行、下行,雙方都感到“壓力山大”。

“泡沫”破滅,新業務“故事”來延續

從去年6月奈雪上市至今,已有一年多時間了。但包含奈雪在內的一系列衆星捧月、想要上市的新茶飲品牌,似乎都出現了瓶頸。

根據美團發布的《2022茶飲品類發展報告》顯示,茶飲市場的連鎖化率從2020年41.2%一路增長到2022年55.29%,連續3年有所提升。但從門店數目來看,茶飲品牌在一线及新一线市場發展日益飽和,並有逐年下沉的趨勢。

從訂單量來看,茶飲訂單量目前主要集中於新一线市場,下沉市場訂單佔比已從2020年的15.9%,提升到2022年的20.6%,增長了4.7%個百分點。且一线及新一线城市訂單增長有所放緩。

這就倒逼新茶飲品牌开拓新產品线和新業務。

比如奈雪從具體產品來看,茶飲和烘焙產品分別貢獻了14.7億元、3.8億元的收入,同比下降2.7%、3.4%。爲拓展新業務,滿足不同場景的消費需求,奈雪推出了瓶裝水果茶、氣泡水、零食等多種零售產品,形成“現制茶飲”、“奈雪茗茶”及“RTD瓶裝果茶”三大業務版塊及多款行業爆品。

並且,奈雪多款瓶裝純茶、水果茶和氣泡水產品已進入到羅森、全家等线下渠道,收入佔比從去年同期的3.3%增長至今年上半年的9.4%。或許,未來零售渠道和瓶裝產品,能成爲奈雪新的驅動力。

而對於市佔率更高的喜茶來說,日子也不好過。

2020年喜茶門店新开304家達到695家門店,新开門店增速達78%。但喜茶《2021年靈感飲茶報告》顯示,2021年全球門店數量爲800+家,GO店新增200+家。這意味着,其淨增門店爲100+家,門店增速在30%以內,是近年來最低。

此外,喜茶的業績表現似乎也備受壓力。根據久謙咨詢中台數據顯示,以2021年10月份數據爲例,喜茶店均收入與銷售坪效環比7月份下滑了19%、18%;與去年2020年同期相比,則下滑了35%、32%。

承壓之下,除了开拓新產品,各大品牌還投入到新業務中。奈雪將目光放到了隔壁的咖啡賽道。鯨商在《新式茶飲集體“殺入”咖啡,茶顏悅色、喜茶、奈雪們的“局中局”》中探討過關於茶飲品牌做咖啡的邏輯。

其實奶茶的制作本身比咖啡更復雜,消費者對產品口味、創新的要求也更高。所以在咖啡推新的過程中,新茶飲品牌並沒有費太大心力。去年5月,奈雪的茶在上海成立了全國第二個總部,並將烘焙、咖啡研發中心設立在上海。

不過奈雪主推的水果咖啡,比如大咖檸檬、大咖橙子、青提拿鐵等單品,都沒有給消費者耳目一新的感觸,反而成爲不上不下的存在。

聯名“大戶”喜茶也不斷推出香草拿鐵、波波咖啡;茶顏悅色也推出的咖啡品牌“鴛央咖啡”,希望打出“新招牌”。二者與奈雪境況相似。

大勢之下,裁員降本、推新引流,新茶飲品牌的紅利已消退。暴露出的問題,更多是新茶飲們仍未探索出適合自身的盈利發展模式。

“第三空間”在新茶飲中失效

面對盈利難題,奈雪的目標不僅是奶茶和咖啡,而是打造一個生活方式品牌。

奈雪之前推出的“奈雪夢工廠”已於今年5月關閉。經重新規劃整合後,今年8月31日,奈雪重新推出生活方式品牌“奈雪生活”首店落地深圳南山海岸城,囊括15個品牌。該店正通過讀書、輕食、咖啡、花店等場景,擴大品牌吸引力,拉動自身飲品的銷售。

再看喜茶,自身產品中,除了推出喜小茶主打下沉市場和一系列咖啡產品。自2021年7月後,喜茶更多通過入股、並購等形式介入其他飲品品類。

比如喜茶入股了咖啡品牌Seesaw和少數派,茶飲品類和気桃桃、蘇閣鮮茶、王檸,以及燕麥奶TePlant、預調雞尾酒WAT、果汁野萃山等品牌。這樣,喜茶不僅能靠投資來續命,也能借機尋找潛力品牌,爲轉型提供時間。

除了提升品牌格調,投資新賽道。奈雪本身對供應鏈的把控也需要提升。

奶茶產品越來越復雜的工藝流程,也增添了供應鏈的管理難度。2021年,奈雪的茶憑借爆款“霸氣玉油柑”再次“出圈”。隨後,油柑成爲茶飲的新寵原料,採購價格上漲近10倍。因原材料成本關系到毛利率,奈雪入股了原材料供應商田野股份。

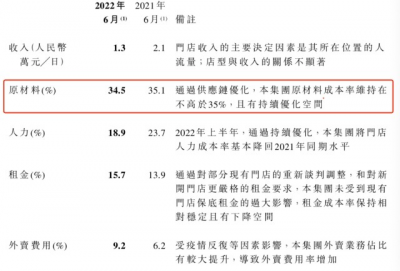

2019-2022年上半年,奈雪原料佔總收入的比例分別爲36.6%、37.9%、32.6%、31.7%。奈雪對應的毛利率分別爲63.4%、62.1%、67.4%、34.2%。

而星巴克2019—2021年的原材料佔比在27%左右,其毛利率水平爲67.8%、67.3%、69.9%。相比之下,奈雪還需再加把勁。

然而,想對標星巴克的奈雪,不僅需要控制原材料比重,也要注重越擴張越虧損的現狀。密集开店的確可以強化用戶心智,星巴克也是採取該策略。只是奈雪面對前有星巴克,後有衆多中低價品牌和本土品牌的追趕,不敢放慢开店速度。

2022年上半年,其租金成本爲15.7%。其預計,短期內門店租金成本維持在15%以內,未來有小幅下降空間。我們在第一部分也已說過,奈雪爲求規模,計劃开30%左右的標准店,70%的PRO店。但實際上,2022年上半年开出的新店全部爲PRO店。

“新茶飲第一股”奈雪某種程度上,也是在爲茶飲品牌在資本市場“投石問路”,其自身業務發展,在當前消費市場環境中的變化,與大家的預期發生了不小偏差。

其上市一年來的表現,足以看出新茶飲行業遇到了整體的發展瓶頸,同時去“泡沫”化的局面不可避免。這也爲後續上市或要取得融資的新茶飲品牌,敲響了警鐘:不賺錢的茶飲,都是耍流氓。

- 奈雪的茶(02150)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:半年虧損2.5億,“新茶飲第一股”奈雪用行動來給行業擠“泡沫”

地址:https://www.breakthing.com/post/16071.html