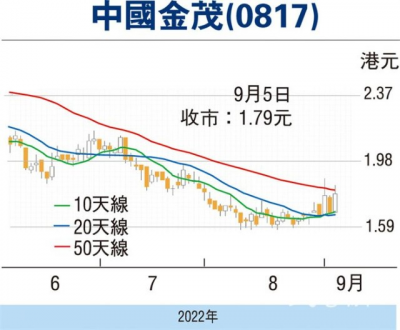

中央頻頻出手撐樓市,力度大過預期,長遠對市場有正面的支持作用。事實上,國務院常務會議日前再次提及,支持剛性和改善性住房需求,地方要一城一策,用好政策工具箱,靈活運用階段性信貸政策和保交樓專項借款,便有望提振市場的購买力,故仍然低迷的內房股不妨部署作中线收集。中國金茂(0817)昨見發力追落後,收報1.79元,升0.11元或6.55%,因現價續處於多年以來的偏低水平,加上本身估值在同業中處中遊水平,在國策利好行業發展下,其後市回升的空間不妨看高一线。

中國金茂較早前公布截至今年6月底止中期業績,錄得營業額287.45億元(人民幣,下同),按年升1%。純利25.71億元,按年跌40.2%;每股盈利20.26分。派中期息9港仙,上年同期派12港仙。 期內,若扣除投資物業公平值收益(已扣除遞延稅項),公司所有者應佔溢利爲25.7億元,按年下降26%。

集團控股股東爲中化香港(集團)持有權益35.28%,而中國平安人壽保險和新華人壽則分別持有14.08%和8.51%權益。中國金茂股東背景可謂粒粒巨星,因此即使上半年房地產行業融資環境嚴峻,仍獲得近200億元直接融資,融資成本進一步降至3.76%,創歷史新低。據悉,集團與多家優質金融機構保持着良好信任與合作,尚有1,308億元未提取銀行授信及未使用直融額度。

就估值而言,中國金茂往績市盈率6.78倍,市账率0.37倍,並不算貴。此外,該股股息率6.7釐,論回報也屬合理。趁股價仍低迷部署收集,上望目標爲2元(港元,下同),惟失守20天线支持的1.66元則止蝕。

看好友邦留意購輪11134

友邦保險(1299)昨逆市向好,收報75.15元,升1.42%,爲表現較突出的權重藍籌之一。若繼續看好該股後市表現,可留意友邦摩通購輪(11134)。11134昨收0.052元,其於明年2月21日最後买賣,行使價83.8元,現時溢價14.97%,引伸波幅27.8%,實際槓杆8.97倍。

本版文章爲作者之個人意見,不代表本報立場。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:財政穩健 中國金茂可吼

地址:https://www.breakthing.com/post/16131.html