今年上半年,泡泡瑪特業績呈現出增收不增利趨勢。其中,營業收入實現23.59億元,同比增長33.1%,淨利潤3.33億元,同比減少7.2%

《投資時報》研究員 林申

盈利水平走低、獨家IP產品收入下滑,素有“盲盒第一股”之稱的泡泡瑪特國際集團有限公司(下稱泡泡瑪特,9992.HK)再被市場熱議。

公开數據顯示,2022年上半年泡泡瑪特營收同比增加33.1%,淨利潤同比下降7.2%。對於對於造成利潤下滑的主要原因,該公司稱主要由於“2022年上半年疫情反復,多個主要地區及城市限制出行,對各地經濟造成了短期的影響”。

業績走弱的同時,泡泡瑪特會員復購率表現也很難令投資者滿意。截至2022年6月底,該公司累計注冊會員總數從2021年底的1958.0萬人增加至2305.9萬人,新增注冊會員爲347.9萬人,而上述時間段內,會員復購率則由56.5%下滑至47.9%。

此外,IP設計、創作及運營作爲泡泡瑪特的經營核心,也在消費疲弱大環境下經受着一定的考驗。數據顯示,截至2022年6月底,該公司存貨爲9.57億元,而2021年12月底則爲7.89億元;同時間周期內,該公司存貨周轉天數也由128天上升至160天。

反觀二級市場,泡泡瑪特股價已然處於頹勢。據Wind數據顯示,自今年7月份以來,該公司股價跌破發行價38.5港元/股,截至9月5日收盤,泡泡瑪特股價報於19.02港元/股,最新總市值262.85億港元,較上市之初的953.29億港元已經縮水超70%。

單店收入下降 上半年增收不增利

泡泡瑪特2022年中期業績顯示,報告期內,該公司業績呈現出增收不增利的態勢。其中,實現營業收入23.59億元,同比增長33.1%;實現淨利潤3.33億元,同比減少7.2%;非國際財務報告准則經調整淨利潤3.76億元,同比下降13.5%。

與營收上漲背道而馳的是,泡泡瑪特零售店及機器人商店單店銷售收入處於下降趨勢。《投資時報》研究員計算發現,無論是零售店還是機器人商店,相應的單店平均銷售收入全部呈現出下滑趨勢,其中,零售店單店平均收入由去年上半年的3129.12元下滑至今年上半年的2895.13元;機器人商店也由153.53元減少至106.45元。

此外,若將目光聚焦於該公司利潤數據,從中期簡明綜合損益表來看,報告期內該公司經銷及銷售开支、一般及行政开支分別爲6.93億元、3.23億元,分別同比上漲65.14%、34.63%,上述費用的攀升在一定程度上侵蝕了當期利潤,並反映在了毛利率上。

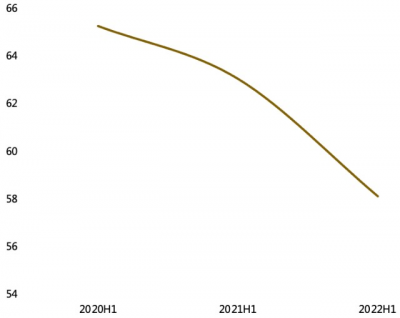

公开資料顯示,今年上半年泡泡瑪特毛利率爲58.1%,較上年同期的63.02%下降4.92個百分點,且拉長時間維度看,該公司中期毛利率已經連續兩年呈現出下降趨勢(2020年上半年毛利率爲65.23%)。考慮到未來產品工藝會愈加復雜,疊加原材料價格的不確定性(泡泡瑪特原材料主要爲PVC注塑)以及OEM廠每道加工工序成本的上升,成本端的壓力或在較長時間影響其利潤表現。

泡泡瑪特2020年至2022年各年上半年毛利率表現(%)

數據來源:根據公开資料整理

會員復購率走低 出海能否扛起大旗?

如果說費用攀升、單店收入下降是造成泡泡瑪特增收不增利的主要因素,那么會員復購率走低或是該公司另一個棘手難題。

公开資料顯示,截至2022年6月底,泡泡瑪特累計注冊會員總數爲2305.9萬人,較2021年12月底的1958萬人環比上漲17.77%,而與注冊會員數增加相反的是,會員復購率則由2021年底的56.5%下降至今年上半年的47.9%。

在會員復購率走低的同時,該公司廣告及市場費用則由2021年上半年的5680萬元增加至2022年上半年的1.14億元,同比上漲100.9%,這主要由於线上线下渠道的宣傳推廣的增加,如:微信抽盒機和天貓的平台推廣,MEGA產品等視頻推廣,IP主題展等對泡泡瑪特品牌宣傳。

對於廣告及市場費用上升而會員復購率下降,是否意味着留存客戶並且提升客戶單價的能力在下降?是否從側面凸顯出廣告及市場推廣效率較弱等事宜,《投資時報》研究員向該公司發送溝通提綱,截止發稿尚未收到回復。

此外,需要注意的是,或許是考慮到會員復購率下降這一現象,泡泡瑪特今年上半年加速了品牌全球化進程的推進。

2022年2月,泡泡瑪特在迪拜世博會开啓潮玩之旅活動,現場展示MOLLY、DIMOO等多個IP系列潮玩,吸引了來自世界各地的參觀者;2022年3月,泡泡瑪特在新加坡舉辦BUNNY主題商場展,向海外消費者展示中國原創潮玩IP的魅力。上述活動雖然在該公司業績上得到了直接反映,使得今年上半年海外市場收入同比增長161.7%至1.57億元,但相較於國內市場收入來看,比重仍然過小。

存貨上升 獨家IP收入下降

公开資料顯示,泡泡瑪特業務的核心在於IP,目前該公司自主產品主要分爲:自有IP、獨家IP和非獨家IP。

具體來看,自有IP是泡泡瑪特主要商品類型,主要包括Molly、SKULLPANDA、Dimoo、小甜豆等,受益於SKULLPANDA、Molly、和Dimoo的銷售收入貢獻較高,以及MEGA產品的收入貢獻,今年上半年該公司自有IP實現收入15.28億元,同比增長69.7%;由於The Monsters、PUCKY因爲排期原因發售新系列減少,獨家IP營收同比下降17.1%至3.27億元;受益於上半年新系列產品的銷售,非獨家IP收入同比增加4.51%至3億元。

可以看到,在上述三類自主IP產品中,自有IP是該公司創收的主要來源,在營收中的佔比高達64.8%;獨家IP的營收在今年上半年則有所下滑。

對於下一步如何繼續提升IP的核心競爭優勢,該公司指出,“豐富IP類型,擴大IP庫,保持高質量的設計創新水准,推出更多頭部系列產品,對IP進行持續運營,強化IP心智,加深粉絲與IP之間的情感連接。以及拓寬除更多潮玩品類,進一步發掘MEGA、衍生品、BJD等品類的發开及完善相關工藝及生產發售流程”。

此外,需要注意的是,雖然該公司自有IP及非獨家IP收入均有所上漲,但存貨數據表現仍然不容樂觀。資料顯示,泡泡瑪特存貨由2021年底的7.89億元增加至2022年6月底的9.57億元,存貨周轉天數也由128天上升至160天,而存貨減值金額也由2021年6月底的16.5萬元攀升到了443.1萬元。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:會員復購率下降利潤走低!泡泡瑪特上市不到兩年市值掉七成

地址:https://www.breakthing.com/post/16203.html